摘要:

在2022年,ESG(环境、社会和管理)投资的热潮遭遇了一些挑战。随着2021年的强劲趋势,冲突使人们开始思考他们对表达ESG价值观的坚定态度,特别是在与能源和武器有关的情况下...

摘要:

在2022年,ESG(环境、社会和管理)投资的热潮遭遇了一些挑战。随着2021年的强劲趋势,冲突使人们开始思考他们对表达ESG价值观的坚定态度,特别是在与能源和武器有关的情况下... 微信号

15618884964

在2022年,ESG(环境、社会和管理)投资的热潮遭遇了一些挑战。随着2021年的强劲趋势,冲突使人们开始思考他们对表达ESG价值观的坚定态度,特别是在与能源和武器有关的情况下。

这些思考引发了人们对一个正在进行的争论的关注:如何评估公司和行业的ESG状况?由于投资者价值观和观点的差异,以及数据和披露的不一致,这种日益严格的审查加剧了政治分歧,并为一些直言不讳的批评者敞开了大门,表达他们的疑虑。同时,它也促使支持ESG社区的人进行必要的反思,以提高标准化和透明度。

尽管接下来的对话将关注公司确定ESG状况的挑战,但在社交媒体上不断升温的金钱和政治辩论为这一话题注入了新的热情。

2022年5月,埃隆·马斯克称ESG是一个“骗局”,因为特斯拉被从S&P ESG指数中删除,而其他环保状况不佳的公司(例如埃克森美孚)却得以留在指数中。

这一情况凸显出ESG评估有时仅以“同类最佳”为标准,这可能对石油钻探公司的评级产生影响。而与其他同类公司相比,可再生能源公司的评级可能较低。当这两家公司被放在同一基金中时,可再生能源公司可能会降低基金的整体ESG“得分”。这种违反直觉的结果只会加强对ESG投资的有用性和意义的政治性批评。

在美国,资产管理公司因考虑ESG因素被取消,这些公司已经将ESG因素纳入其投资和投票方式。许多以政治意识形态上称为“红色”或保守的美国州(20个以上)已决定反对甚至将著名的资产管理公司从其州退休计划中移除。

有些人明确表示他们不同意排除或对能源公司进行负面投票记录,而这些公司通常是当地经济的重要贡献者。其他州也对这些公司所倡导的“价值观”表示反对,因为它们不代表该州居民和党派成员。

与此同时,全球各大地区的基金市场监管正在变得更加严格。由于欧盟加强了与《可持续金融信息披露条例》相关的分类,基金公司不得不将其基金从环保的第9条重新分类为不太环保的第6条和第8条,以避免被指责为“抹绿”。

英国和美国的监管提议似乎也在遵循类似的“绿色”三层框架,尽管使用不同的术语和要求。“名称”测试的概念正在实施,以确保公司的投资与它们在基金名称和目标中宣称的一致,这也使得资产管理公司开始担心如何遵守相关规定。

所有这些监管措施共同突显了ESG数据披露的不一致性和有限的全球标准的后果。最终,这些争论将使企业对规范和透明的披露需求更加明确,这将使ESG分析和评级变得更成熟、更可靠,并在各个市场上保持一致。有人可能会说,2022年对ESG原则的这种挑刺最终可能会对负责任的投资运动产生利益。

由代际市场冲击定义的2022年ESG基金业绩

2022年,全球基金市场的表现定义了ESG基金的表现,这是由于代际市场冲击。去年,投资者从原本的“没有其他选择”(TINA)的态度转向投资股票,但随着股票和债券的表现都出现了几十年来的最差结果,因为市场冲击加剧了全球通膨压力和整体宏观经济压力,他们的态度又变成了“无处可逃”(TINTH)。

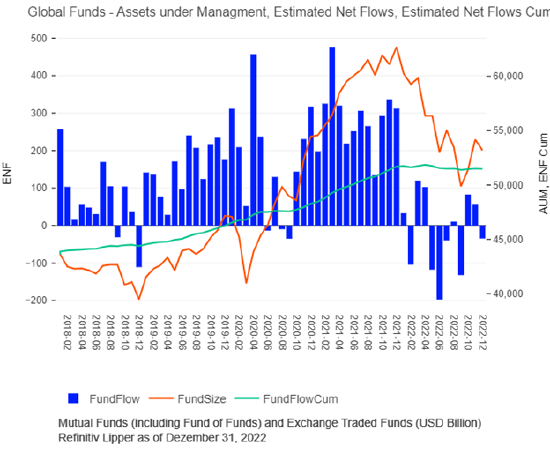

到2021年底,全球资产规模最高达到6.2万亿美元,但9月份降至5万亿美元。美国股票市场整年下跌约19%,债券市场也约跌13%。ESG基金市场的全球资产规模的变化与整体市场的趋势类似,但由于成长和科技股的影响力很大,而能源相关股票很少,因此许多ESG基金表现不佳。

近年来,高增长、科技和通信类股票一直是ESG基金的首选,但事实证明,它们在2022年对资产管理规模和业绩产生了负面影响。许多此类股票今年表现不佳,主要原因包括:较高的利率低估了它们的估值;大流行导致的业务降温;经济活动因应美联储紧缩政策而普遍放缓。

此外,ESG基金对能源和其他碳密集型股票的投资通常较少,而这些股票通常表现良好,主要原因是:欧洲加强能源独立;旅行和运输增加;供应面临挑战。

能源是2022年表现最好的行业,回报率约为66%;公用事业是唯一在年底实现盈利的行业,回报率略高于1%。所有其他行业年底都出现了亏损,包括通信服务。

在专注于ESG投资的基金中,另一种常见的投资目标是新兴可再生能源和其他创新领域的中小型企业。这些企业致力于可持续发展,但尚未实现持续盈利。在疫情期间,以“未来盈利潜力”为基础的评估价值的公司一度颇受青睐,但在2022年的“避险”市场中,这些公司基本上被落在了后面。

在2022年,股票基金在ESG产品中获得了最多的资金流入,但随市场波动而略微落后。在2021年第四季度强劲的资金流动在2022年的头几个月仍存在,但由于市场对战争影响和通胀担忧的反应,3月份的资金流收窄。在5月的市场抛售后,资金流入在6月几乎完全消失。

债券基金也反映了利率上升的情况,6月份美联储大加息导致资金流入逐月减少。但随着市场对美联储可能转向更温和政策的积极情绪形成,7月份投资者重新涌入债券基金,认为在利率回落和美联储放松货币政策前可以提前进入。

这种自我诱导的投资者情绪在7月和8月份开始,导致债券基金和股票基金有资金流入,因为市场在这两种资产类别上开始收复损失。

然而,杰克逊霍尔的讲话打破了这种情绪,表示美联储不会改变政策,并宣布了一个强硬的鹰派路线,导致10年期美国国债的利率急剧上升至4%以上。由此,在9月份,股票和债券基金产品的资金流出。悲观情绪一直持续到10月份,直到通胀放缓的迹象开始显现。

初步迹象表明,美联储收紧政策的滞后效应已开始显现,并对通胀产生了抑制作用,这创造了积极的市场环境。然而,到12月中旬,稳定情况再次受到了影响,通胀趋软的说法并没有发生太大变化。

劳动力市场仍存在坚持不渝的数据,尽管此前一年这两类资产都遭受了重大损失,市场和资金流入股票和债券也面临着一定的税收压力。因此,这些因素导致了ESG产品以及更广泛的基金市场在年底的表现有所下降,虽然第四季度有资金回流到主要资产类别。

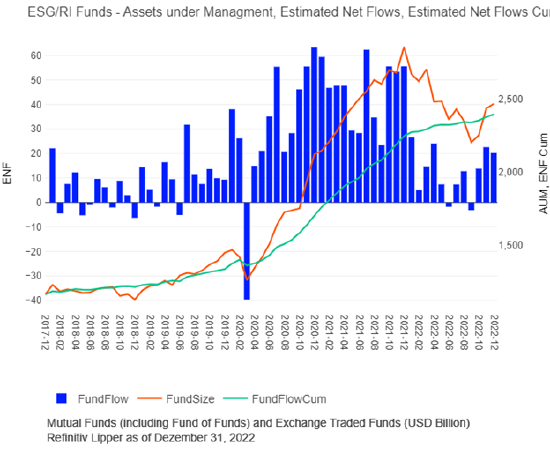

上图突出了ESG基金投资趋势的轨迹:绿线代表累计资金流动,因为它们与整体资产规模(AUM,红线)和月度资金流动(蓝线)有关。

ESG产品的累计资金流动稳步增长,在2019年表现出加速的趋势,但在2020年疫情爆发后再次加速。乌克兰冲突以及带来的经济和通货膨胀压力的完美风暴,使得在2022年初该趋势突然减缓,回到大流行前的水平。

这些趋势线上的变化在2020年3月和2022年1月都是明显而戏剧性的。这些累计资金流动也忽略了红线所证明的整体下滑的ESG资产规模(AUM)。

在2022年,ESG产品表现出了更加稳定的资金流入,并以正流量结束了这一年。然而,在不包括货币市场的更广泛的基金市场上,全年总体流量为负。因此,在2022年,ESG投资的故事说明了这种仍在成熟的投资策略的持久性,它经受住了经济冲击、批评者的压力,以及投资者情绪的不断变化。

了解路孚特ESG投资解决方案

https://www.refinitiv.cn/zh/sustainable-finance/esg-investing

作者介绍

Robert Jenkins

路孚特理柏全球研究主管

Robert Jenkins在富达投资(Fidelity Investments)和麦肯锡(McKinsey & Company)等公司拥有超过20年的金融服务和咨询经验。在担任理柏全球研究主管之前,他曾担任金融研究公司(FRC)的主席和首席执行官。Jenkins拥有宾夕法尼亚大学沃顿商学院(Wharton School)的金融MBA学位。

微信号

15618884964