摘要:

出品:新浪财经上市公司研究院 作者:新消费主张/壹零 近日,华米科技发布了2022Q4及全年财报。第四季度以来亏损再次加大,2022年全年全军覆没,无一季度实现盈利。...

摘要:

出品:新浪财经上市公司研究院 作者:新消费主张/壹零 近日,华米科技发布了2022Q4及全年财报。第四季度以来亏损再次加大,2022年全年全军覆没,无一季度实现盈利。... 微信号

15618884964

出品:新浪财经上市公司研究院

作者:新消费主张/壹零

近日,华米科技发布了2022Q4及全年财报。第四季度以来亏损再次加大,2022年全年全军覆没,无一季度实现盈利。

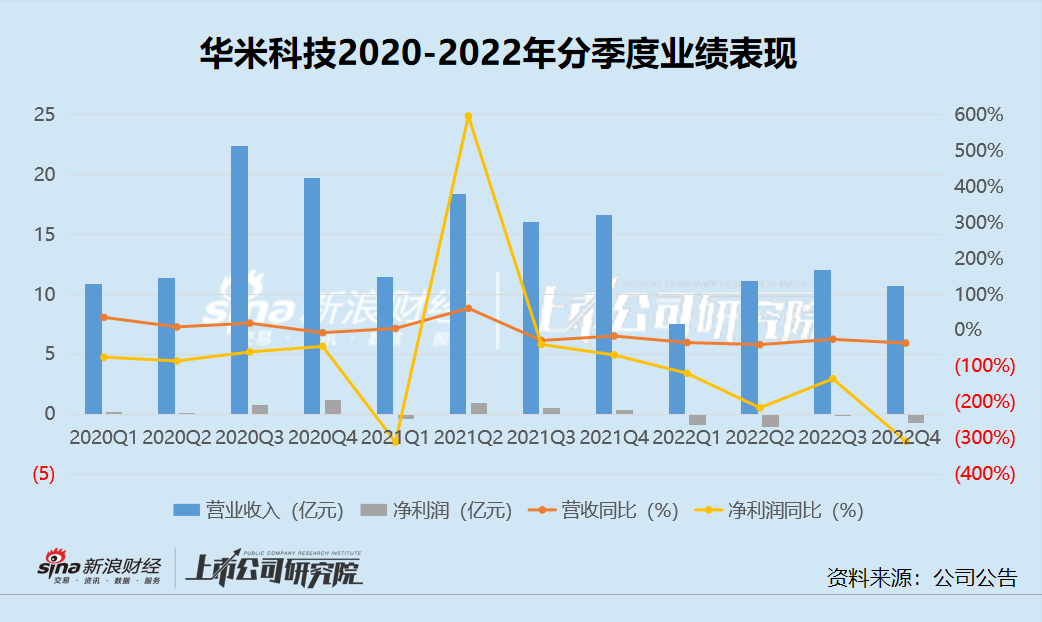

2022第四季度,华米科技实现营收11亿元,同比下降35.5%;实现净亏损7550万元,相比去年同期实现净利润3630亿元下降了308.04%。综合全年来看,2022年华米科技实现营业总收入41.43亿元,同比减少33.72%,全年净亏损2.88亿元,同比减少309.22%。

与营收规模缩减、利润由盈转亏一同而来的是股价一再跌落。2018年,华米科技在纳斯达克上市时,发行价为11美元,作为小米生态链赴美上市第一股,也曾风光无两。2021年2月,华米科技的股价曾来到历史最高点19.59美元/股。但自此之后,由于出货量锐减、与小米表面逐渐剥离以及愈来愈差的业绩标表现,资本市场对于华米科技的态度也逐渐趋于冷淡,股价走在下坡路上。截至今日收盘,华米科技的股价仅为1.24美元/股,相比发行价缩水近90%。

在整体营收下降的前提下,虽然对于小米的出货量减少、自有品牌的占比看似上升,但逐年增多的存货余额以及增加的存货周转天数表明华米科技的自有产品或存在一定积压。

实际上,在全球市场中,智能手表仍在保持上升趋势,但华米科技的市场份额却在下降。在与手机生态品牌与专业品牌的竞争中,华米科技的产品“比上不足比下有余”,尽管近年来始终在加大研发及营销投入,但却很难对业绩带来正面的改观。

连续6个季度营收缩减、盈利能力变差 华米科技逐渐落后行业

2019-2022年间,华米科技实现营业收入分别为58.12亿元、64.33亿元、62.50亿元与41.43亿元,而同比增长率分别为59.44%、10.69%、-2.85%与-33.72%,以往的高增长难以保持,在短短几年间营收规模向后倒车。

分季度来看,2021年第三季度起,华米科技即出现营收规模同比减少的情况,2022年也未能扭转,2022Q1-Q4营收规模分别减少34.01%、39.61%、24.92%与35.50%;而净利润方面,近三年来除了仅在2021年第二季度出现增长之外,其余所有季度与去年同期相比均在减少,2022年以来,净利润由盈转亏,亏损的幅度也进一步加深,分别为-119.47%、-215.53%、-134.63%与-308.04%。

华米科技的毛利率也来到了近几年的最低点。2019-2022年,华米科技毛利率分别为25.25%、20.71%、20.89%与19.39%,在去年跌破20%。净利率也逐年走低,同一期间分别为9.86%、2.19%、-7.07%与-6.98%。收入规模缩减的同时,盈利能力也在逐渐变差。

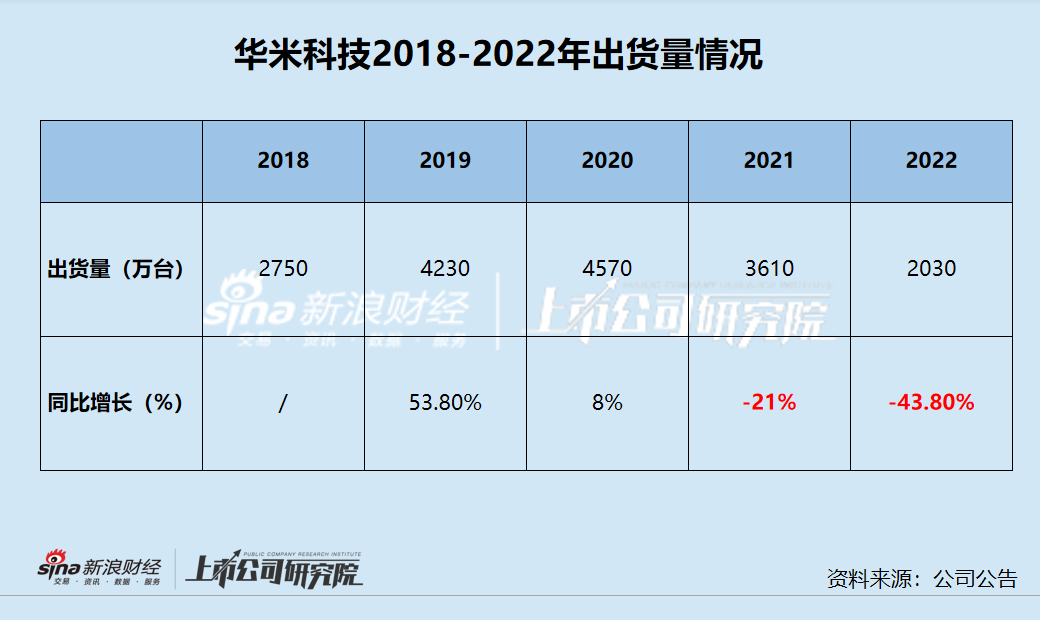

业绩惨淡最直接的原因是华米科技近年来出货量的下降。2018-2022年,华米科技的出货量分别为2750万台、4230万台、4570万台、3610万台与2030万台,自2021年以来出货量逐渐减少,同比下降21%至3610台。而到了2022年,华米科技的出货量仅为2030万台,同比减少43.80%,甚至还比不上2018年的出货量规模。

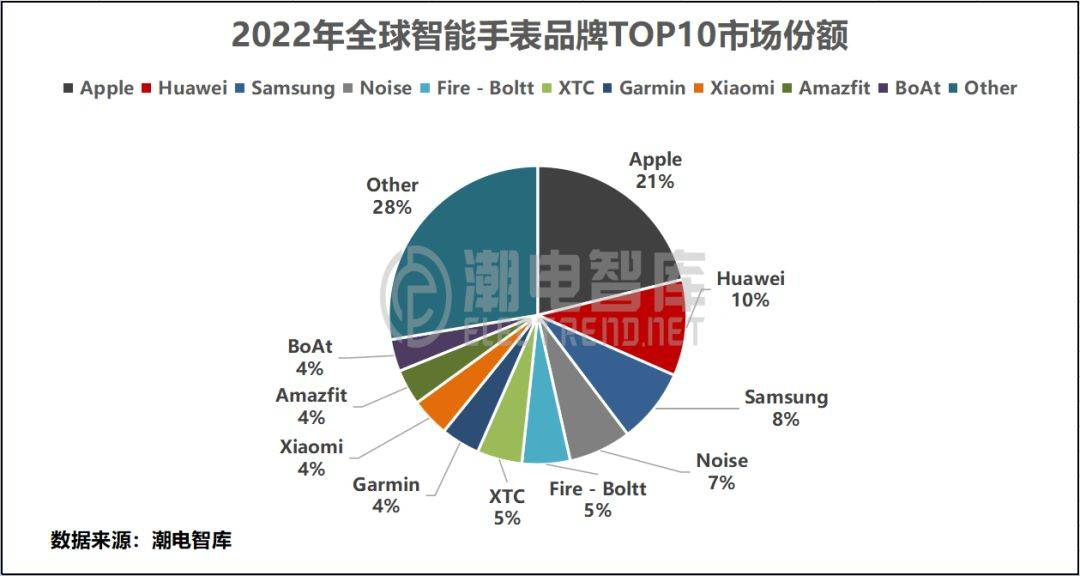

但实际上,整体市场的表现与华米科技截然不同。根据Counterpoint Research最新数据显示,2022年,全球智能手表出货量依旧保持正增长,增长幅度为12%,约为2.28亿只。近年来行业整体上行的表现更加衬托出华米科技的逐渐掉队,在全球智能手机市场份额的排名上,华米科技排名第9,仅拥有9%的市场份额。

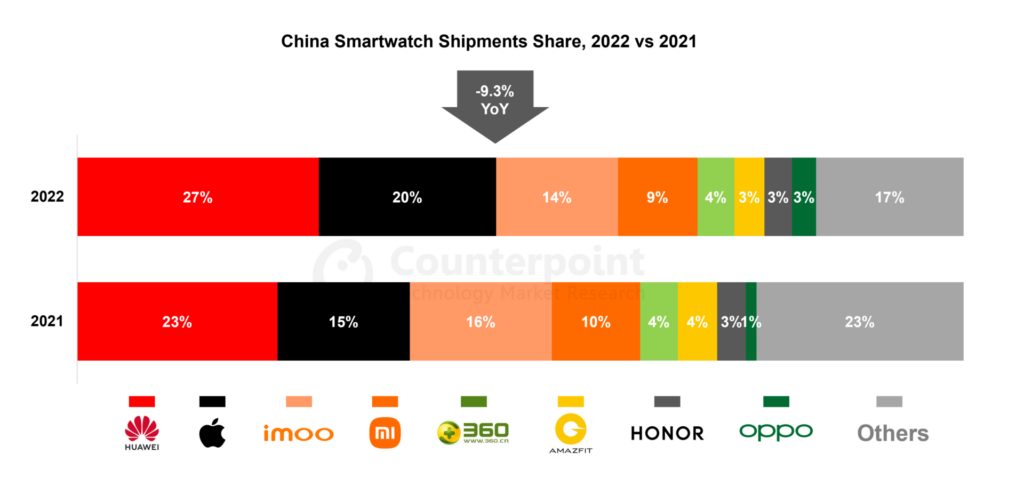

而2022年中国智能手表市场的表现相对全球市场较弱,出货量同比下降9.3%,但比较而言华米科技大幅下降43.8%的出货量表现依然逊于市场表现。从竞争格局来看,华米科技的旗下品牌Amazfit仅位列第六,而所占据的市场份额从2021年的4%下降至3%。

存货高企背后或是自有品牌产品积压 竞争不占优势投入收效甚微

财报中,华米科技将公司整体出货量的减少归结为小米手环的出货量同比下降了50.9%。而自主品牌产品在第四季度实现了28.5%的收入环比增长,为第四季度贡献了77.4%的总收入。但华米科技并未具体披露小米品牌和自有品牌分别的出货量及其占比情况,而从整体出货量、营收均在大幅减少的情况来看,为小米代工对于华米科技而言依然举足轻重。

而自有品牌方面,即便在近年来在收入占比方面实现了一定的提升,但背后依然存在一定问题。

从存货方面来看,近年来华米科技的存货余额始终处在高位,2018年,华米科技的存货余额仅为4.85亿元,但2019年猛增至8.94亿元,2020年以来均超10亿元,近年间存货资产占比几乎存在20%以上。与此同时,存货周转天数却在逐年走高,2018-2022年分别为48.85、57.11、74.51、89.80与122.41天,2022年来到近年来的最高点。

连年高企的存货余额及越来越慢的周转速率或表明华米科技存在一定的产品积压问题。

需要注意的是,华米科技为小米代工,其对于小米的出货是按照两者之间的订单来进行的,再加上华米科技近年来对小米的出货量一直在减少,长时间且大规模的存货状态一般来说不太可能存在。因此,合理推测存货的积压或是由于其自有品牌所致。

在当前的智能手表竞争格局中,华米科技自有品牌所要面临的压力不小。

一方面,是本身与智能手表存在一定协同性的手机厂商。在可穿戴设备本身之外,智能手机是收集分析、用户查看的主要渠道,手机与手表本身存在的协同性加成,以及消费者对于手机厂商存在的一定偏好,使得手机厂商在智能手表市场上存在天然的优势。据Counterpoint Research数据显示,2022年华为和苹果主导了中国智能手表市场,两者合计份额近50%,而在其他品牌中仅有OPPO、华为与苹果分别实现了105%、9%与4%的增长。

另一方面,华米科技在运动、健康的专业性能方面也面临佳明、颂拓、高驰等专业品牌的竞争。由于后者的产品种类往往更为丰富,覆盖更多不同的运动场景,因此也更为受到运动类型用户的公认,而华米科技在品牌知名度及专业性能方面仍然略逊一筹,或“比上不足,比下有余”。

近年来,华米科技在营销、研发等方面投入的支出也并不小。2019-2022年,华米科技的销售费用分别为1.82亿元、3.59亿元、4.38亿元与4.60亿元,研发费用分别为44.31亿元、5.38亿元、5.15亿元与5.17亿元,两者相比较而言,销售费用的增长幅度更大。但目前来看,华米科技近年来的投入收效甚微,出货量与收入规模依旧不断下行,利润也由盈转亏。

微信号

15618884964