摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:读数一帜 在茅台产能无法实现大规模增长的前提下,唯有不断提升直销占比,才能保持业绩的高...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:读数一帜 在茅台产能无法实现大规模增长的前提下,唯有不断提升直销占比,才能保持业绩的高... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:读数一帜

在茅台产能无法实现大规模增长的前提下,唯有不断提升直销占比,才能保持业绩的高速增长

3月31日,贵州茅台(600519.SH)发布2022年年报,公司营业收入同比增长16.87%至1241亿元,归属于上市公司股东的净利润同比增长19.55%至627亿元。

“作为中国名酒代表,贵州茅台在商务、礼品等社交等场景有着刚性需求。”酒业分析师蔡学飞告诉《财经》记者,名酒时代下,特别是伴随着消费结构升级,茅台酒的市场需求进一步放大,是公司2022年营收和利润保持双位数增长的原因之一。

贵州茅台2022年不仅超预期完成全年业绩目标,其营业收入和净利润同比增速超过2019年-2021年的数据,恢复到疫情前水平。日均约1.7亿元净利润,显现出公司“白酒一哥”的盈利能力。

过去一年,受疫情影响,虽然部分消费场景萎靡,但白酒行业业绩却在回暖。根据国家统计局数据,2022年全国规模以上白酒企业完成酿酒总产量671.24万千升,同比下降5.58%;而销售收入同比增长9.64%至6626.45亿元,利润总额同比增长29.36%至2201.72亿元。

作为白酒领军企业,贵州茅台在2022年通过不断开发新产品等措施,提升了公司茅台酒、系列酒吨价(销售收入/销量),在销量微增的情况下,带动公司两大类产品收入大幅增长。

直营渠道大力推进的效果持续显现。2022年,渠道方面,在批发代理收入同比下滑的情况下,贵州茅台直销收入同比增长105.49%,承担起业绩向上的重任。

多位白酒分析人士对《财经》记者表示,随着贵州茅台产品结构化提升,公司茅台酒和系列酒吨价仍有提升空间。

在交出2022年成绩单之际,贵州茅台也给出了2023年营业总收入同比增长15%的经营目标。有券商分析,以历年经验来看,15%可以理解为增长下限,坚定市场信心。

业绩增长的同时,贵州茅台再度推出高分红方案。根据《2022年度利润分配方案》,公司每10股派发现金红利259.11元(含税),以此计算合计拟派发现金红利325.49亿元。而在2022年11月,为提振市场信心,公司推出了历史首次特别分红方案,公司拟每股派发现金红利21.91元(含税),共计275.23亿元,该方案已在2022年12月实施。

茅台酒收入突破千亿

2022年,公司高端产品茅台酒营业收入1078.34亿元,同比增长15.37%,这一数据远高于2020年、2021年收入增速,仅次于2019年的15.75%。

分产品来看,作为世界三大蒸馏名酒之一的“贵州茅台酒”,2022年收入增长144亿元,占当期贵州茅台收入增量比例约80%,仍是业绩增长的主要担当。

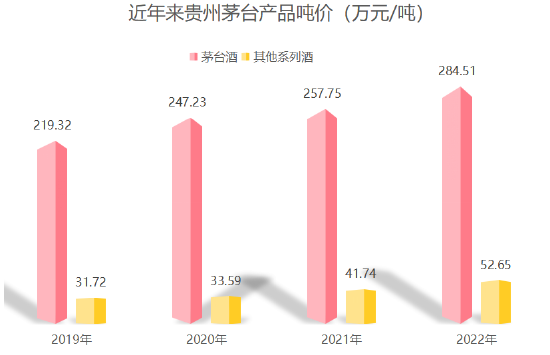

销量及吨价提升,是茅台酒收入增长的主要驱动力。2022年,公司茅台酒销量3.79万吨,同比增长4.52%。同期,公司茅台酒平价销售价格为284.51万元/吨,相对于上年同期的257.75万元/吨,同比增长约10.38%。

“酒类消费向茅台、五粮液等极头部品牌靠拢,在高端市场,渐渐成为茅台和非茅台两类酒,意味着茅台成为高端市场的绝对王者,从而令茅台酒销量进一步增长。”酒水行业研究者欧阳千里告诉《财经》记者,茅台借助飞天茅台的强势地位,不断向渠道投放精品茅台等高附加值产品,也不断开拓直销渠道,进一步提升了吨价上升。

蔡学飞向《财经》记者分析,全国市场茅台酒的供不应求没有改变,随着茅台酒产品结构的持续升级,特别是国内名酒化进程的加快,茅台作为名酒代表,其品牌溢价进一步释放,可能会进一步赋能整个产品线,从而带动产品价格吨位的上涨。

贵州茅台系列酒表现亦不俗。2022年,公司系列酒营业收入159.39亿元,同比增长26.55%,创2019年以来新高。茅台王子酒、汉酱酒、赖茅酒,是公司系列酒的主要代表品牌。

与茅台酒类似,销量增长及产品提价,支撑了公司系列酒收入持续增长。2022年,公司系列酒在销量同比仅增长0.32%的情况下,凭借该产品平均销售吨价26.14%的涨幅,带动该产品收入大幅增长。

“一方面,1935等高端系列酒的加大投放对系列酒贡献近50亿元收入;另一方面,i茅台等渠道直销比例提升,两个主要因素使得系列酒吨价显著提升。”奶酪基金经理庄宏东对《财经》记者表示,2022年,除1935系列以外,茅台其他系列酒销售额下滑10%左右,后续随着直营渠道占比的提升以及高端系列酒的加大投放,公司系列酒后续仍具备吨价提升的可能。

数据来源:《财经》记者根据公司年报数据整理测算(计算方式:吨价=产品销售收入/销量)

近年来,贵州茅台产品吨价持续提升。《财经》记者统计发现,2019年-2022年,公司茅台酒销售吨价增长约29.72%,系列酒销售吨价提升65.98%,后者吨价涨幅远高于前者。

吨价提升,与产品创新密不可分。

2020年和2021年营收增速下滑的贵州茅台,加快产品结构优化升级,推出包括虎年生肖茅台、珍品茅台、茅台1935、100毫升飞天茅台等新品。

其中,珍品茅台零售指导价为4599元/瓶,定位于精品茅台酒与陈年贵州茅台酒(15)之间。茅台1935零售指导价为1188元/瓶,填补茅台千元价格带空白。

产品创新,仍在继续。2023年2月,贵州茅台酒二十四节气春系列文化产品发布。茅台集团董事长丁雄军表示,茅台“二十四节气”文化产品,包含春、夏、秋、冬四个系列共计24款。贵州茅台酒春系列产品包括立春、雨水、惊蛰、春分、清明、谷雨。

《财经》记者注意到,53度500毫升贵州茅台酒二十节气的多款产品,在巽风集市(App)售价均为2899元。

除产品创新,贵州茅台也在增加产能。2022年12月,贵州茅台宣布,公司拟投资约155.16亿元建设茅台酒“十四五”技改建设项,建成后可新增茅台酒实际产能约1.98万吨/年。2021年公司茅台酒实际产能为5.65万吨。上述项目建成后,公司茅台酒产能将增长35.04%。

有机构测算,至2030年,茅台酒可供销量将从4.8万吨跃升至6.5万吨左右;2025年-2030年,茅台酒可供销量仍将维持6%左右的复合增速。

继续扩大直营渠道

渠道改革,亦是贵州茅台近年来的重点。强化直营渠道,是贵州茅台渠道改革的发力点之一。此举不仅有助于公司掌控飞天茅台终端价格,抑制经销商与茅台公司内部人员之间的利益输送问题,亦是增加公司收入和利润的措施之一。

2022年,贵州茅台批发代理、直销收入分别为743.94亿元、493.79亿元,同比增速分别为-9.31%、105.49%。相对于2020年和2021年82.66%、81.49%的同比增速,公司直销收入同比增速大幅提升。公司直销收入占营业收入比例升至40%,创历史新高。

“一方面,i茅台销售规模不断提升,另一方面,直营门店等直营渠道的开设和增长也对直营比例的提升有所贡献。”庄宏东告诉《财经》记者,长期来看,基于目前40%收入占比,茅台直营渠道占比具备提升空间,而渠道利润也依旧具备向出厂端转移的空间。

在欧阳千里看来,首先,直销的配额在不断增加,源于产能增加及收回违规经销商的配额;其次,茅台增加i茅台等直销渠道;再次,茅台通过省区不断拥抱上市公司/龙头企业的招待需求。“理论上讲,在茅台产能无法实现大规模增长的前提下,唯有不断提升直销占比,才能保持业绩的高速增长。”

丁雄军上任后推出的“i茅台”,不负众望。该平台截至2022年末注册用户超3000万,实现销售收入118.83亿元,成为现象级的App。

除“i茅台”,茅台还推出了“巽风”项目,升级数字营销。据悉,贵州茅台推出的“二十四节气”文化产品,在“巽风”App平台进行销售,不过需要玩家完成一定任务才有资格获取购买资格。

强化直营渠道的同时,贵州茅台近年来的经销商调整,也基本完成。

批发代理渠道一直是贵州茅台主要销售渠道,但因对终端市场难以有效掌控,导致茅台酒终端价格近年来持续高位运行。

此前几年,公司曾重拳整顿经销商体系。2018年,公司经销商数量减少608家,其中减少茅台酒经销商437家。

2019年,为进一步优化营销网络布局,提升经销商整体实力,贵州茅台对部分酱香系列酒经销商进行了清理和淘汰,减少酱香系列酒经销商503家。2020年,公司减少酱香系列酒经销商301家。

2022年全年,公司国内经销商数量为2084家,减少数量仅为5家,与当年上半年相同。这也意味着,2022年下半年,公司没有对国内经销商数量进行调整。

蔡学飞对《财经》记者表示,从上述数据来看,公司经销商渠道层面的调整已经基本到位,“公司近几年经销商变化,主要是公司推进系列酒全国性扩张,以及加强对茅台酒全国渠道管理的结果,跟公司整体战略相匹配。”

微信号

15618884964