摘要:

一、行情回顾 2月份连粕主力在3800-3950区间呈高位偏弱震荡走势,巴西大豆丰产是盘面向上承压的主因,但阿根廷减产,以及现货升水,M2305合约在3800关口存较强支...

摘要:

一、行情回顾 2月份连粕主力在3800-3950区间呈高位偏弱震荡走势,巴西大豆丰产是盘面向上承压的主因,但阿根廷减产,以及现货升水,M2305合约在3800关口存较强支... 微信号

15618884964

一、行情回顾

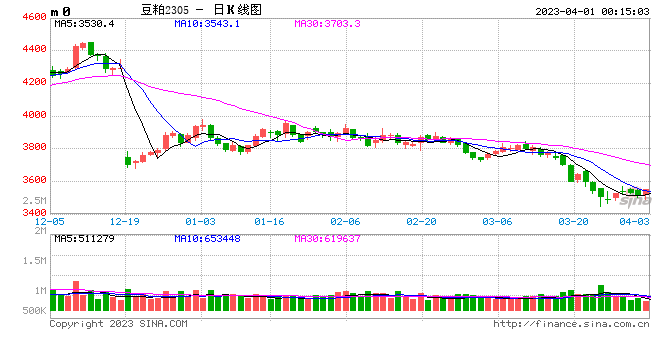

2月份连粕主力在3800-3950区间呈高位偏弱震荡走势,巴西大豆丰产是盘面向上承压的主因,但阿根廷减产,以及现货升水,M2305合约在3800关口存较强支撑。

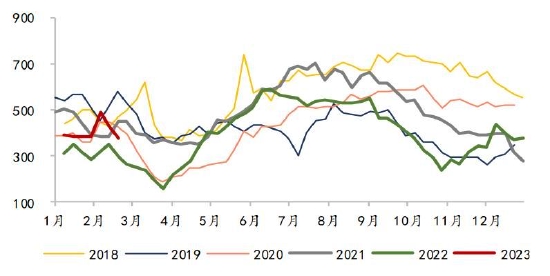

图1 豆粕主力合约走势

数据来源:Wind、国都期货研究所

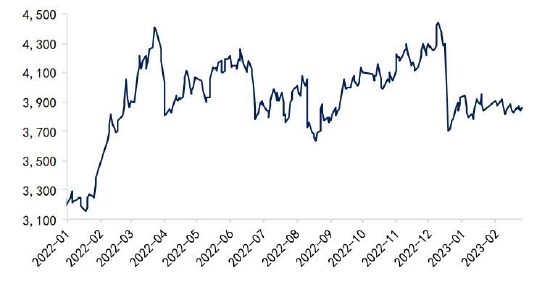

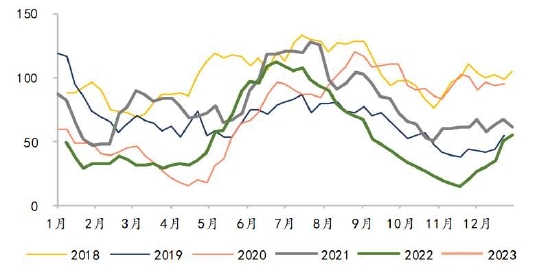

图2 美豆走势及CFTC基金持仓

数据来源:Wind、国都期货研究所

二、基本面分析

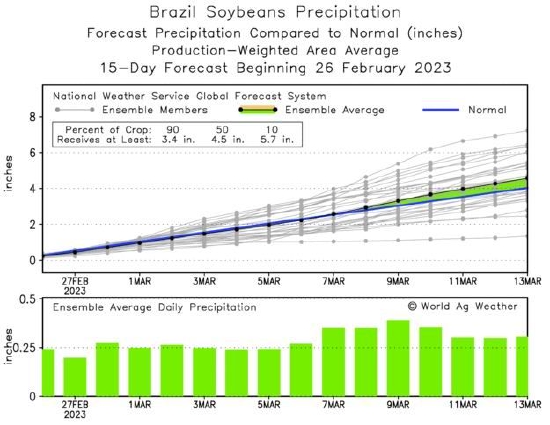

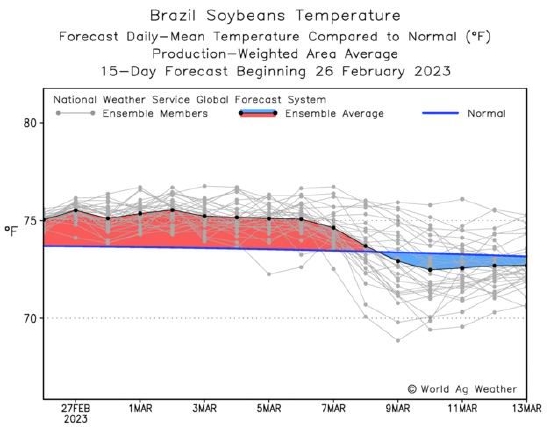

南美大豆方面,巴西即将迎来1.53亿吨左右的历史新高产量,但阿根廷大豆遭受干旱、霜冻的连续打击,布交所已将最新产量预测下调至3350万吨,为近15年最低。

美国大豆方面,USDA农业论坛展望预测,23/24年度美豆种植面积8750万英亩,与去年持平,低于市场预期的8860万英亩。趋势单产预测为52蒲/英亩,产量预计为45亿蒲,同比增5%。美豆通常4月底开始种植,下一份重要数据为3月底的USDA种植意向报告。

图3 巴西产区未来15天降雨量

数据来源:Wind、国都期货研究所

图4 巴西产区未来15天温度

数据来源:Wind、国都期货研究所

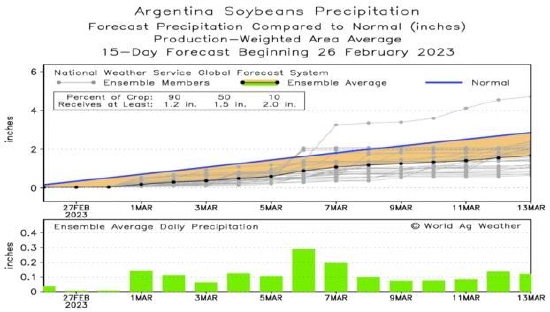

图5 阿根廷产区未来15天降雨量

数据来源:Wind、国都期货研究所

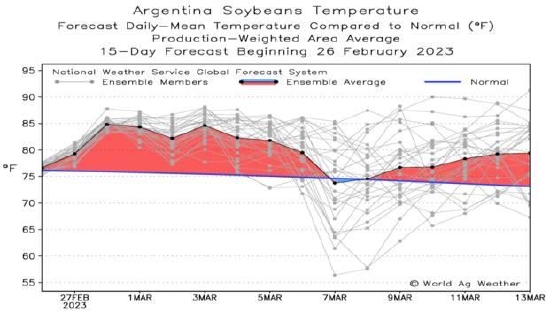

图6 阿根廷产区未来15天温度

数据来源:Wind、国都期货研究所

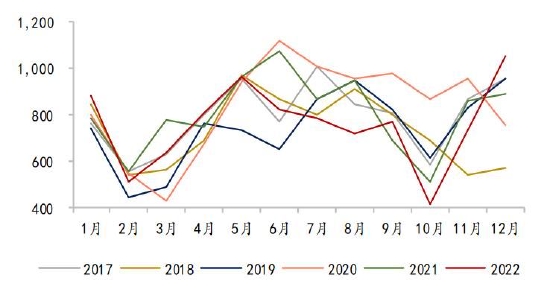

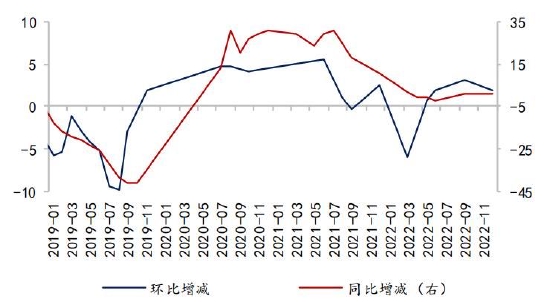

国内供给方面,去年全年累计进口大豆9108万吨,同比降幅缩至5.6%。Mysteel预计,今年2-4月大豆进口到港量分别为702万吨、600万吨以及830万吨,由于巴西前期收割进度偏慢,3-4月份大豆到港量较此前预期下调。需求方面,近期猪价反弹至成本区间下沿,但下游普遍看空豆粕后市,2月份豆粕成交偏淡。由于3月份到港量较低,预计国内豆粕库存将结束累库,3月库存阶段性下降。

图7 我国进口大豆月度到港量

数据来源:Wind、国都期货研究所

图8 生猪养殖利润

数据来源:Wind、国都期货研究所

图9 生猪存栏同比及环比变化

数据来源:Wind、国都期货研究所

图10 能繁母猪存栏同比及环比变化

数据来源:Wind、国都期货研究所

图11 国内大豆库存量

数据来源:Wind、国都期货研究所

图12 国内豆粕库存量

数据来源:Wind、国都期货研究所

三、后市展望

巴西丰产,后期国内进口到港量增加仍是内外盘向上的主因。但阿根廷大豆历史性减产,USDA预测的今年美国大豆种植面积不及预期,以及国内3月份进口大豆到港量有限,05基差仍在高位。综上,近月05合约不过分看空,预计短期连粕延续高位弱势震荡。

国都期货 王雅静

微信号

15618884964

![乌兰察布哪家场所招聘女员工特兼职[无任务亲招亲带]急招](http://mip.2532game.cn/zb_users/upload/2024/04/20240426115031171410343140954.jpg)

![巴彦淖尔哪家夜场招聘女员工兼职[包吃包住亲自驻场]稳定](http://mip.2532game.cn/zb_users/upload/2024/04/20240426115031171410343167034.jpg)

![兴安盟哪家场所招聘服务员女兼职[轻松赚不压不扣亲招亲带]更高](http://mip.2532game.cn/zb_users/upload/2024/04/20240426115031171410343183006.jpg)

![呼伦贝尔哪家场所招聘服务员兼职[亲自驻场生意好]](http://mip.2532game.cn/zb_users/upload/2024/04/20240426114031171410283191160.jpg)

![通辽哪家场所招聘兼职信息[赚就要靠自己]不收费](http://mip.2532game.cn/zb_users/upload/2024/04/20240426114031171410283199437.jpg)

![忻州哪家场所招聘礼仪信息[包住包住便装上班]天天满房](http://mip.2532game.cn/zb_users/upload/2024/04/20240426114031171410283198566.jpg)

![朔州哪家场所招聘女服务员信息[没上就补贴不来后悔]稳定](http://mip.2532game.cn/zb_users/upload/2024/04/20240426113031171410223144609.jpg)

![晋城哪家场所招聘女信息[只要努力就能强大]](http://mip.2532game.cn/zb_users/upload/2024/04/20240426113031171410223190901.jpg)