摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:医药投资部落 阳春三月,万物复苏,但是Biotech的寒冬还远没有结束。 二级市场...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:医药投资部落 阳春三月,万物复苏,但是Biotech的寒冬还远没有结束。 二级市场... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:医药投资部落

阳春三月,万物复苏,但是Biotech的寒冬还远没有结束。

二级市场最能代表Biotech走势的港股创新药指数,在经历了2022年底的一波可观反弹之后,在2023年的前几个月重回向下通道,从最高点又回调了约25%。

二级市场的萎靡,对应着市场持续的融资低潮。

对于没有收入的Biotech企业,局面可能有点不那么乐观了。

作为研发创新药的创业公司,有这样一个对Biotech的生存状态的形象比喻:Biotech的创业者是从悬崖跳下,在落地的过程中组装飞机,只有在落地之前成功组装出一架可以翱翔蓝天的飞机,才有生存的机会。

很显然,这个“落地的过程”,由Biotech账上的现金决定,只有还有足够现金在手,理论上就还有转圜的空间,但是一旦现金枯竭,对于没有造血能力的Biotech来说,很可能就是怦然坠地的那一刻。

自从去年以来,美国各类Biotech公司关停并转的新闻从大洋彼岸时有传来,从行业客观规律来说,中国的Biotech迟早也将面临这样的时刻。

唯一的悬念是:谁将是第一个吃螃蟹者?

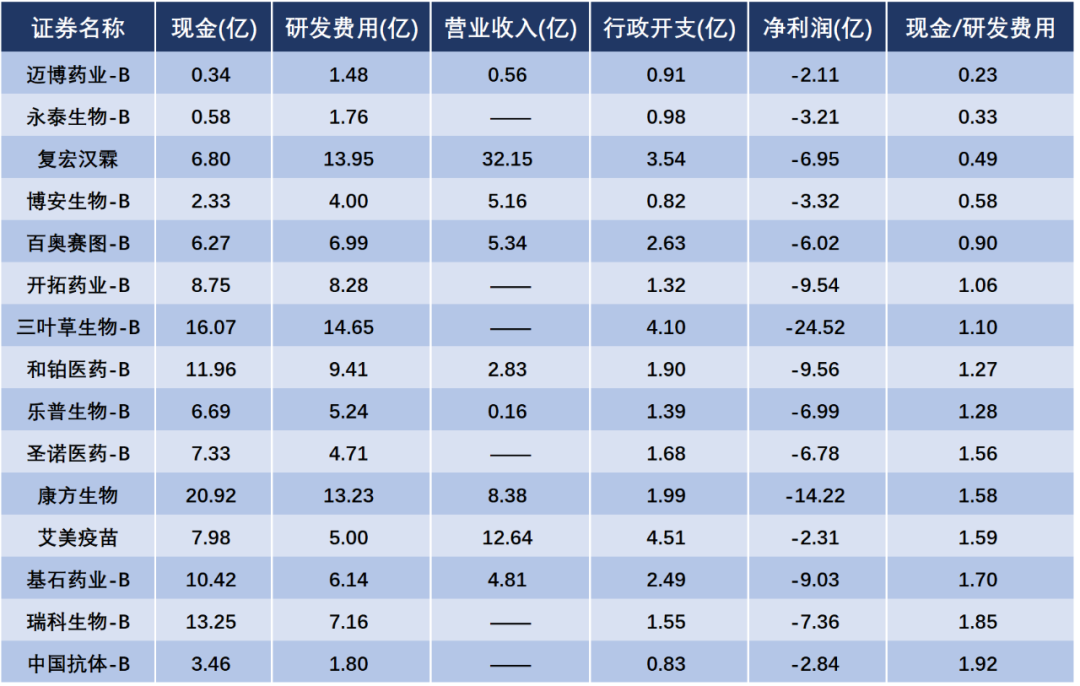

在刚刚结束的2023年3月,港股上市创新药公司的财报出齐,从各家账上现金与研发支出、行政支出的情况,大致可以看出谁在裸泳。

按照2022年底的账上现金,以及2022年全年的研发费用支出,假设研发强度不变,二者之比代表Biotech手上的现金还可以支持多长时间的研发。

按照这个算法,至少有15家公司,账上现金不足以支撑2年的研发费用。

排名前三的是迈博药业、永泰生物和复宏汉霖。

其中,最为危险的是迈博药业和永泰生物,二者账上现金都不足1亿,按照去年的研发投入,可以支撑的时间分别是0.23年和0.33年,已经屈指可数。

这还只是考虑了对研发费用的覆盖,事实上这两家公司在去年都还有接近1亿的行政开支。

迈博药业的生物类似药英夫利昔单抗已经上市,2022年有一定的营业收入,其2022年收入5600万,其中2154万来自于药品销售收入,此外还有2376万来源于CDMO收入。

迈博药业也在努力转型,其在年报中表示:2023年将拥有4万升的大分子产能,将在不影响自身产品研发的情况下,积极开展CDMO业务。

永泰生物的情况要更差一点,目前还没有任何商业化产品和营业收入,尚有多个临床试验在进行中,但是手中的子弹已经所剩无几。

永泰生物的EAL是我国首个获批开展实体瘤临床试验的细胞免疫治疗产品,目前正在进行II期临床试验,已经完成430名患者入组,此外还有3个管线处于临床I期,都是需要花大钱的阶段。

2023年3月26日晚,永泰生物发布公告宣布,公司执行董事郑铉哲已提出离职并获得批准。永泰生物官网信息显示,郑铉哲此前为公司创始人、执行董事、首席战略官,主要负责整体资源分配及商业化计划。

复宏汉霖在排行榜上排第三,账上现金仅有6.8亿人民币,但是去年研发费用近14亿;不过与前面两家公司不同,复宏汉霖已经有多款商业化产品,已经创造了可观的收入,同时又背靠复星这颗大树,短期资金耗尽的可能性倒是不大。

但是复宏汉霖2022年的财报被出具非标意见,多少显示这家公司的某些方面还有待提升的空间。

结语

以上,是已上市Biotech公开披露的信息,只是全国近1000家Biotech公司的冰山一角。

更多的面临资金枯竭的Biotech创业公司,并不为公众所知晓。

大可不必在结果揭晓的一刻,去指责或者嘲讽局中人当初的决策与选择。其中必然有为套利而来者,那么这是应有的结局;其中也必然有扎根细分领域专心做药者,只不过创新药失败者十之八九。

所谓:醉卧沙场君莫笑,古来征战几人回。

创新药是勇敢者的游戏,创业者与投资者对于失败的正视与接受,也是中国创新药产业发展的必然过程。

微信号

15618884964