摘要:

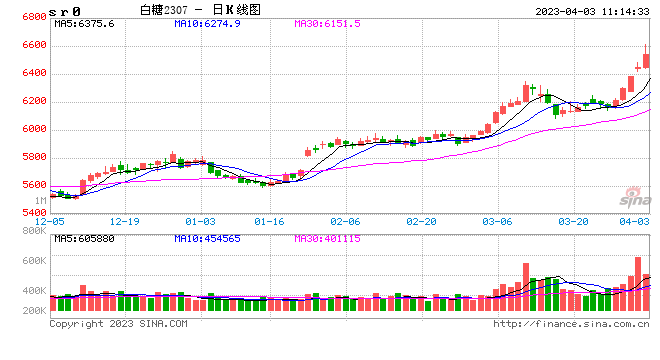

原糖:因北半球产量不及预期,一季度原糖市场走势强劲。压榨进度方面泰国22/23榨季截至3月27日,累计甘蔗入榨量为9272.64万吨,含糖分为13.32%,产糖率为11.72...

摘要:

原糖:因北半球产量不及预期,一季度原糖市场走势强劲。压榨进度方面泰国22/23榨季截至3月27日,累计甘蔗入榨量为9272.64万吨,含糖分为13.32%,产糖率为11.72... 微信号

15618884964

原糖:因北半球产量不及预期,一季度原糖市场走势强劲。压榨进度方面泰国22/23榨季截至3月27日,累计甘蔗入榨量为9272.64万吨,含糖分为13.32%,产糖率为11.729%;累计产糖量为1099.33万吨。印度截至3月15日食糖产量为2818万吨,较上榨季同期的2845万吨下降27万吨。印度估产预计3400万吨,低于榨季初预估的3650万吨,较上榨季下降176万吨,降幅5%。

国内:目前现货报价6270-6350元/吨。配额内进口成本约5710-5790元/吨,进口利润360-400元/吨;配额外进口成本约7300-7410元/吨,内外价差1180-1250元/吨。

进口:2023年1-2月累计进口食糖88万吨,同比增加6.32万吨,增幅7.74%。2022/23榨季截至2月累计进口食糖265.13万吨,同比增加0.48万吨,增幅0.18%。1-2月糖浆及预混粉合计进口量为14.82万吨,同比增加2.29万吨,增幅18.28%。

小结:美联储加息问题明朗后,宏观情绪扰动暂时减弱,商品市场回归基本面主导。北半球几乎均已明朗,未来巴西压榨进度及产量是关键因素。整个榨季而言,产量预计仍将创新高,不同机构对于巴西23/24榨季给出7%-13%不等的增幅预期。但原糖期价受原白糖价差支持,近期仍较为坚挺,市场对于当前供应仍有担忧。通常6-8月为压榨高峰期,产量也将快速回升,抑制远期价格高度。市场担忧糖外运将与玉米外运叠加,造成港口拥堵,影响出港效率。未来关注实际情况与预期的偏差程度。

国内产量问题趋于明朗,未来将围绕进口节奏及终端采购意愿展开交易。目前上游心态较稳,报价坚挺跟随期价上调;中游贸易商前期累积大量现货,后期销售进度是关键;下游面对价格快速上涨有较强观望心理,采购以刚需为主。未来仍需看终端采购进度及进口糖进口节奏,预计二季度将呈现前高后低。

风险因素:宏观市场避险情绪仍未彻底消退。

微信号

15618884964