摘要:

东吴证券发布研究报告称,维持荣昌生物-B(09995)“买入”评级,由于RC48在乳腺癌领域竞争的加剧,将2023-24年销售收入从13.7/24.7亿元下调至13.5/22...

摘要:

东吴证券发布研究报告称,维持荣昌生物-B(09995)“买入”评级,由于RC48在乳腺癌领域竞争的加剧,将2023-24年销售收入从13.7/24.7亿元下调至13.5/22...

微信号

15618884964

添加微信

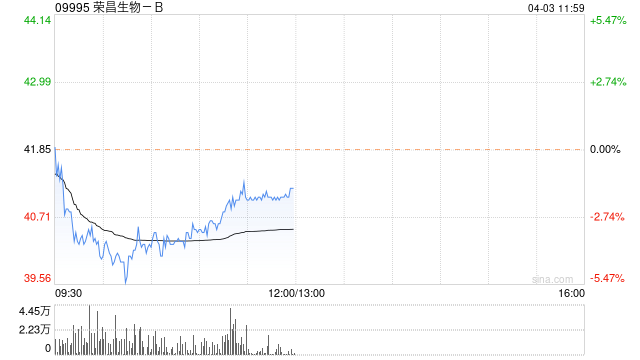

东吴证券发布研究报告称,维持荣昌生物-B(09995)“买入”评级,由于RC48在乳腺癌领域竞争的加剧,将2023-24年销售收入从13.7/24.7亿元下调至13.5/22.4亿元,预计2025年销售收入为30亿元。但随着RC18在其它自免适应症的上市获批,归母净利润有望逐年改善。公司2022年实现营业收入为7.7亿人民币,同比-45.9%,符合调整后预期;扣非净亏损11亿元,现金及现金等价物20.7亿元。期内核心产品泰它西普多个自免适应症有序推进,海外授权紧迫性提升。

报告中称,公司RC48 ADC(维迪西妥单抗)的合作伙伴Seagen已被辉瑞收购,海外临床有望加速。国内进展:2022年尿路上皮癌(UC)医保谈判3月开始执行医保,帮助UC的放量。RC48联合PDL1(RC98)胃癌(GC)I期已开始患者招募;RC48联合PD1+化疗/RC48联合PD1+曲妥珠一线HER2+GCII/III期IND已提交;RC48联合特瑞普利单抗治疗围手术期肌层浸润性膀胱癌II期已开始患者招募;RC48+特瑞普利单抗对照化疗一线治疗UC的III期注册性临床正招募患者;RC48+吉西他滨治疗非肌层浸润膀胱癌I/II期IND获批;肝转移HER2+乳腺癌III期临床2022年年底已完成入组;HER2低表达乳腺癌III期临床进行中。海外进展:RC48作为Seagen管线中疗效明确且UC商业化权益占比高的品种,我们推测在完成收购交接后会在辉瑞的加持下快速开展III期临床。2022年上半年RC48二线HER2+UCII期临床已开展,一线III期临床有望今年开展。

微信号

15618884964

添加微信