摘要:

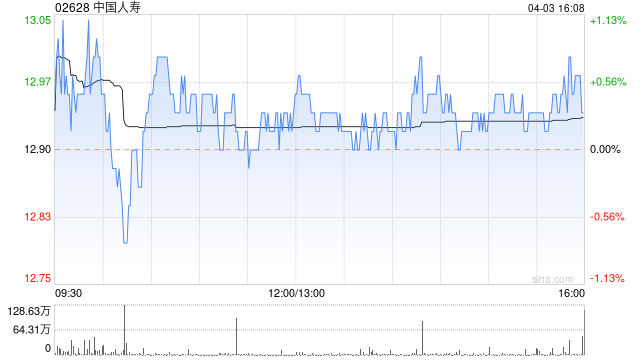

美银证券发布研究报告称,维持中国人寿(02628)“买入”评级,去年业绩符合预期。由于投资收益回升,将今年盈利预测上调6%,但将明年盈利预测下调5%,以反映低利率环境下投资收...

摘要:

美银证券发布研究报告称,维持中国人寿(02628)“买入”评级,去年业绩符合预期。由于投资收益回升,将今年盈利预测上调6%,但将明年盈利预测下调5%,以反映低利率环境下投资收...

微信号

15618884964

添加微信

美银证券发布研究报告称,维持中国人寿(02628)“买入”评级,去年业绩符合预期。由于投资收益回升,将今年盈利预测上调6%,但将明年盈利预测下调5%,以反映低利率环境下投资收益下降,目标价则由14港元上调4%至14.6港元。

微信号

15618884964

添加微信