摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 【方证视点】“天量”释放 “热点”扩散——0404 来源:伟哥论市 核心观点 我们认...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 【方证视点】“天量”释放 “热点”扩散——0404 来源:伟哥论市 核心观点 我们认... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【方证视点】“天量”释放 “热点”扩散——0404

来源:伟哥论市

核心观点

我们认为,按“天量”之后必有“天价”之规律,短线大盘将继续冲高,市场热点还将继续扩散,有望向新能源扩展,大盘将以趋势性上涨姿态,迎接全面注册制主板第一批新股的上市。

盘面分析

受周末PMI数据不及预期影响,市场预计后续政策还将继续释放,风险偏好回升,题材板块大涨并拉动大盘创下4月“开门红”。最终,大盘以上涨0.72%收盘,创业板上涨1.70%,两市总成交量较前一交易日增加31.44%,两市量能创下自2885点上涨以来的“天量”,场外资金跑步入场,市场情绪提升,信心明显恢复。

量能有所增加,个股活跃度增加,分化有所增加,昨有41家个股涨停,其中有7家个股20%涨停,有77家个股涨幅在10%涨停板之上,无个股跌幅在10%以上,无个股跌停,涨幅超过5%个股有311家,跌幅超过5%的个股33家。表现稍好的为软件、AI算力、互联网、数字资产、网游、ChatGPT概念、券商、半导体、电信、工程机械等,跌幅较深的为海运、航运、贵金属、医疗器械、创新药、大消费等,赚钱效应增加,亏钱效应减少,资金跑步入场,两市再创“天量”,题材炒作火热,是周一盘口主要特征。

技术面分析

从技术上看,周一大盘高开高走,一路震荡走高,以次高点收盘,并呈价涨量增的态势。5日线、10日线多头排列,收盘站上30日线,并站上3月23日的高点——3265点之上,K线组合的“W底”雏形构筑,加之价涨量增的量价关系,有望挑战3310点附近的压力,能否突破3310点并站稳在3310点之上,量能能否继续释放是关键。

分时图技术指标显示,5分钟SKD指标顶背离,15分钟MACD指标即将死叉,15分钟SKD指标死叉,30分钟SKD指标即将死叉,短线盘中将有反复,但30分钟及60分钟MACD指标继续多头强化,短线大盘还将继续冲高。

上证50价涨量增,5日线、10日线及20日线支撑,5日线、10日线与20日线金叉,价涨量增的量价关系,加之价涨量增的量价关系,短线盘中还将延续反弹走势。

科创50价涨量增,所有均线多头排列且发散,K线组合留下一个7.59个点的向上跳空缺口,价涨量增的量价关系,短线盘中还将冲高,但由于缺口的向下引力,加之指数偏离5日均线较远,短线严重超卖,技术上继续大涨的概率较低,短线有高位蓄势整理的要求,等待5日均线加速上行。

创业板价涨量增,短期均线多头排列,半年线支撑,90日线收复,盘中留下一个3.59个点的缺口,强势特征明显,价涨量增的量价关系,加之K线组合的“W底”形态确立,短线有望继续冲高,并挑战2450点及60日线上方的压力,能否突破,量能能否释放是关键,但短线而言,由于指数偏离5日均线较远,进一步上行的空间有限,技术上有横盘蓄势整理的要求。

综合技术分析,我们认为,由于昨两市量能创2885点上涨以来的“天量”,按“天量”之后必有“天价”之规律,短线大盘还将继续冲高,并挑战3310点的压力,能否站在3310点之上,量能能否继续有效释放是关键。若量能继续有效释放,则短线无论涨跌,则短线上涨的结构将加快,若量能不能继续有效释放,则短线大盘在3310点下方蓄势整理的概率较大。

基本面分析

近日公布的3月份PMI数据显示,3月份新订单指数、新出口订单指数环比分别回落0.5百分点及2.0百分点,意味着3月份内外需相较2月份有所减弱,尤其是外需减弱幅度较大,内外需的不足抑制了供给端,3月份生产指数环比大幅回落2.1个百分点,导致3月份中采PM较2月份环比回落0.7个百分点,预示着制造业之前强势复苏的态势有所放缓,国内经济增长的斜率有所降低。

从3月份中采PMI各分类指数看,出现了较大的差异化现象,3月份主要原材料库存指数较2月份回落了1.5个百分点,主要原材料购进价格较2月份回落3.5个百分点,这表明2月份制造业主要原材料库存量降幅有所扩大,中游企业主动性投资补库存力度放缓,上游原材料企业通过降价去库存,这既与季节性因素有关,也与实体经济投资力度边际效应递减有关,更与外需回落速度较快有关。

3月份进口指数及在手订单指数较2月份环比皆回落了0.4,采购量持平,但3月份产成品出厂价格却较2月份大幅回落了2.6个百分点,重新回到1月份水平,甚至比1月份还低0.1个百分点,产成品库存指数较2月份回落1.1个百分点,这表明由于需求端的不足,产品上下游的价格传导不畅,下游企业再度面临降价去库存的压力,实体经济的经营依旧压力重重,还没有完全摆脱疫情所带来的各种困扰。

3月份大、中、小型企业PMI分别为53.6%、50.3%和50.4%,虽都继续站在“荣枯线”之上,但都分别低于2月份的0.1、1.7和0.8个百分点,由此可以看出制造业经济复苏的态势还难过分乐观,中小微企业的经济状况远不如大型企业,3月份从业人员指数较2月分下降0.5个百分点,表明受国内经济复苏有所放缓影响,制造业企业用工景气水平有所回落,国内就业压力有所增大。

虽然3月份制造业PMI环比出现了回落态势,但3月份非制造业PMI却继续保持增长的态势,国内商务活动继续活跃,3月份非制造业PMI指数较2月份上升1.9个百分点,环比呈现出连续三个月持续上行态势,意味着国内非制造业行业今年以来恢复发展的步伐不断在加快,3月份建筑业商务活动指数比2月份上升5.4个百分点,服务业商务活动指数比2月份上升1.3个百分点,推动了3月非制造业PMI继续保持强劲势头。

从分类指数看,尽管受房地产市场依旧疲弱影响,3月份建筑业新订单指数较2月份下降11.9个百分点,但服务业新订单指数却较2月份上升3.8个百分点,让3月份的新订单指数较2月份上升1.5个百分点,这说明疫后在政策推动下,国内消费市场出现持续性上涨势头,但行业不同,冷暖不同,可选消费弱于必选消费,投入品价格指数较2月份下降0.8个百分点,销售价格指数较2月份下降3.0个百分点,降幅较大,意味着国内消费回升,物价却稳定,通胀压力还不大。

与制造业从业状况相似,3月份非制造业从业人员指数也跌至“荣枯线”之下,较2月份回落1.0个百分点,这预示着国内经济虽在复苏且已走出底部,但复苏状况不及预期,回升的斜率仍较低,未来稳增长、保就业的压力相当大,既要稳增长,又要促转型,国内经济发展可谓任重道远,货币政策既要释放,但不能造成高杠杆,“小步快走、以量为主”或许是未来政策取向,效果或有限,既要稳增长,又要促转型,此时资本市场全面注册制的落地,将在一定程度上减轻货币政策压力,资本市场在经济活动中的地位有望大幅提升。

国内经济复苏态势低于预期,经济稳增长仍任重道远,政策释放仍在途中,尽管降息没有空间,但降准及MLF超额续作还是可期,保持量能的相对充裕,还是货币政策的出发点,政策相当长一段时期内难收紧,这将有利于市场风险偏好的保持,这是近日高科技成长股保持强势内在原因所在,也是大盘企稳回升的内在动力所在。昨大盘在券商及“双创”带领下,走出了大幅上涨走势,我们认为,短线大盘还将继续冲高,并挑战3310点附近的压力,但市场仍以结构行情为主。

操作策略

昨是4月第一个交易日,大盘不但以放量上涨的态势实现了4月“开门红”,而且两市总成交量创2885点上涨以来的“天量”,这有望激发市场做多信心。我们认为,按“天量”之后必有“天价”之规律,短线大盘将继续冲高,市场热点还将继续扩散,有望向新能源扩展,大盘将以趋势性上涨姿态,迎接全面注册制主板第一批新股的上市。操作上,轻指数、重龙头,逢低关注券商、“双创”50股、“中字头”股、TMT中的底部股、半导体、新能源、生物医药、电力设备及“三低”股,回避近期涨幅过高股及垃圾股。

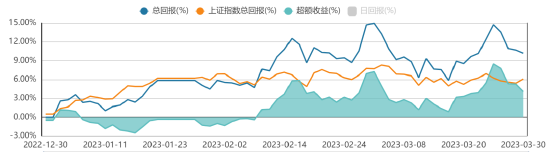

择时模拟股票组合

图表1:2023模拟股票组合

数据来源:方正证券研究所 WIND资讯

图表2:组合相对沪深300收益图

数据来源:方正证券研究所 WIND资讯

微信号

15618884964