摘要:

主要结论: 2023年,在我国优化防疫措施之后,恢复经济将成为首要任务,其中,房地产、基建等主要行业市场预期较好。从供应端来看,预计我国2023年沥青总产量将好于2022...

摘要:

主要结论: 2023年,在我国优化防疫措施之后,恢复经济将成为首要任务,其中,房地产、基建等主要行业市场预期较好。从供应端来看,预计我国2023年沥青总产量将好于2022... 微信号

15618884964

主要结论:

2023年,在我国优化防疫措施之后,恢复经济将成为首要任务,其中,房地产、基建等主要行业市场预期较好。从供应端来看,预计我国2023年沥青总产量将好于2022年,可能再次超过3000万吨/年的供应量。从库存端来看,1-3月,我国沥青库存水平持续低位震荡,市场供应量相对偏紧,但是下游拿货积极性相对稳定导致目前沥青炼厂库存水平持续低位,并未见冬季累库现象。在沥青需求旺季,低库存可能支撑沥青旺季价格并兑现预期。需求端,在疫情扰动全球金融市场三年之后,全球经济将逐渐复苏,我国作为全球经济的重要引擎,将在全球经济复苏上起到至关重要的角色。2023年,我国地方政府专项债发放力度空前,房地产、基建等主要行业将率先复苏,沥青市场需求预期较好,支撑沥青价格基本面。

成本端市场,在海外市场发生银行破产事件后,海外经济衰退预期直接影响市场信心,2023年3月中旬原油价格承压下降,带动板块价格走低。但是,目前原油市场仍处于供需紧平衡状态。在我国经济复苏的背景下,原油需求可能逐渐释放,但是目前油气行业上游投资不足的情况下,原油市场在今年下半年呈现“供不应求”的态势,原油价格或再次出现反弹迹象。

虽然3月中旬海外银行风波持续扰动国际能源市场,导致沥青成本端波动较大,但是后市沥青仍有上涨空间。2023年2季度,成本端观望情绪较为浓重,在市场消化利空情绪并进入欧美出行旺季之后,国际原油需求可能再次提涨。沥青成本端支撑仍在叠加我国今年沥青需求预期较好的情况,技术面关注沥青下方在3500元/吨附近支撑。

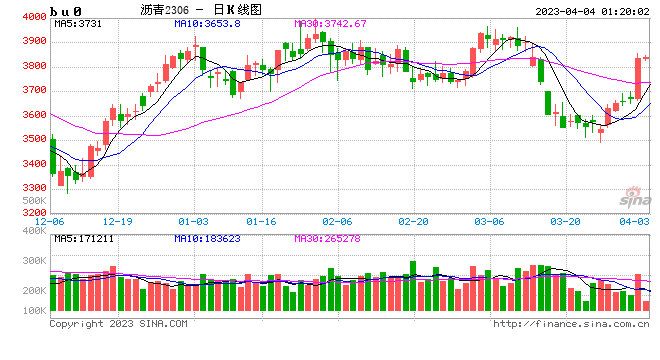

一、行情回顾

1-3月,沥青价格走势整体跟随原油价格,原油价格持续在80美元/桶附近震荡,成本支撑相对明显,沥青价格受预期较好的影响导致价格稳中有升。但是在进入3月中旬,受海外银行风险事件之后,资本市场对经济衰退预期较为浓重,国际原油价格大幅度下挫,带动板块价格承压下行,沥青走势偏空。

图:沥青主力合约走势

数据来源:WIND 国信期货

沥青走势近期整体表现稳定,受国际原油价格大幅下挫之后,沥青走势偏空,但是沥青价格相对稳定,跌幅低于燃料油等相关商品。目前市场对沥青预期较好,且现货市场沥青同样表现较好的情况下,沥青连续合约与活跃合约走势相对趋同。

图:沥青主力合约与连续合约走势

数据来源:WIND 国信期货

二、产业结构分析

1、成本端

国际原油市场,1-3月,国际原油走势相对稳定,持续在80美元/桶附近波动。我国在优化防疫措施之后,国际市场对我国经济复苏预期较好,根据高盛预测,我国今年GDP增速可能达到6.5%。我国经济复苏将带动全球原油需求,根据国际能源署的预测,在2023年,我国日均原油消费量将在1600万桶左右,全球日均原油消费量将在1.02亿桶左右,我国经济复苏也支撑原油价格走强。但是,目前全球原油供应相对稳定,美国原油产量多周持续在1220万桶/天,受制于前几年国际油价偏低,导致上游资本投入幅度不足,现阶段产能释放仍然捉襟见肘。根据巴克莱银行预测,2023年全球油价可能在92美元/桶附近波动。

在3月中旬,美国硅谷银行突然宣布破产,海外银行风险事件同样影响欧洲信用体系。全球资本对经济衰退预期愈演愈烈,原油价格受黄金上涨、衰退预期等因素影响而大幅度下挫,日内跌幅超过6%,能源化工板块信心明显不足。但是在银行风险事件带来的利空情绪逐渐被消化之后,国际油价逐渐企稳反弹,化工品成本端支撑效果明显。2022年,海外市场核心通涨持续高企,主流国家CPI居高不下,美联储频繁鹰派加息,导致本次海外银行危机。在美联储出手遏制银行风险进一步扩大之后,美联储鹰派加息预期逐渐不足,后市美国可能暂缓控制核心通涨并持续放水来保障市场流动性,后市原油价格可能再次提涨。

全球原油供应方面。截至3月11日的四周,美国原油日均产量1220万桶,与前周日均产量持平,比去年同期日均产量增加60万桶;截止3月11日的四周,美国原油日均产量1225万桶,比去年同期高5.6%。从美国的供应数据来看,目前美国原油产量持续多周在1220万桶/天,目前美国同样面临产量增加不及预期的窘境。根据OPEC3月月度报告数据,OPEC13个产油国2月原油日均产量约为2892万桶/日,较1月增加了11.7万桶/日。全球二季度对OPEC原油需求约为2862万桶/日。同样,“俄乌冲突”并未对俄罗斯原油产量带来巨大的影响,俄罗斯近期原油产量与“俄乌冲突”发生之前相近。短期的“供大于求”并不代表全球原油供应可以保证需求,第二季度处于冬季采暖与夏季出行高峰的中间节点,短期“供大于求”属于正常现象;国际主要金融机构和产油国均对我国经济复苏抱有一定期待,OPEC3月预测我国今年原油需求增加71万桶/天,此前预测为59万桶/天。

国际原油库存方面,美国炼油厂大规模检修接近尾声,炼油厂开工率上升。美国商业原油库存增加,同期美国汽油库存和馏分油库存减少。美国能源信息署数据显示,截止2022年3月10日当周,美国商业原油库存量4.80063亿桶,比前一周增长155万桶;美国汽油库存总量2.35997亿桶,比前一周下降206万桶;馏分油库存量为1.19715亿桶,比前一周下降254万桶。原油库存比去年同期高15.4%;比过去五年同期高7%;汽油库存比去年同期低2.1%;比过去五年同期低3%;馏份油库存比去年同期高4.8%,比过去五年同期低8%。美国商业石油库存总量下降193万桶。美国炼厂加工总量平均每天1539.8万桶,比前一周增加43万桶;炼油厂开工率88.2%,比前一周增长2.2个百分点。上周美国原油进口量平均每天621.6万桶,比前一周减少5.5万桶,成品油日均进口量146.9桶,比前一周减少63.7万桶。备受关注的美国俄克拉荷马州库欣地区原油库存3791.2万桶,减少191.6万桶。过去的一周,美国石油战略储备3.71579亿桶。

全球原油需求方面。欧佩克发布了2023年3月份《石油市场月度报告》。欧佩克估计2022年全球石油日均需求增长250万桶,与2月报告估测基本不变;报告对经合组织美洲和经合组织欧洲石油日均需求进行下调,反映出需求弱于预期,但对亚太和非经合组织国家的石油日均需求进行了上调,反映出这些地区需求改善情况好于预期。预计2023年全球石油日均需求增长230万桶,与上期报告预测保持不变;对2023年经合组织美洲和经合组织欧洲需求增长略有下调;鉴于航煤/煤油和汽油的需求增长,对2023年中国石油日均需求进行上调。预计2023年经合组织日均需求增长20万桶,而非经合组织日均需求增长210万桶。

图:美国原油库存

数据来源:EIA 国信期货

2023年1-3月,国际原油价格相对平衡,美国原油库存出现小幅回升,国际燃料需求在结束采暖季之后出现一定下降,原油价格区间震荡。但是3月中下旬,在海外银行事件爆发之后,资本对经济衰退预期愈演愈烈,导致国际市场原油多空离场避险,但是随着市场情绪稳定,导致国际油价止跌企稳反弹。在进入能源传统需求旺季之后,国际油价可能再次上涨。另外,此次海外银行危机的另一大导火索就是美联储不停的激进加息,导致银行业买入的债券收益不佳,但是存款利率高企,导致银行“拆借利率”表现不佳,银行盈利能力和流动性大打折扣。随着海外银行风波得到一定控制,以美联储为主的主要银行可能降低加息幅度以及大幅度放水增加流动性。后市原油价格在市场消化恐慌情绪后可能出现一定反弹。

图:国际原油价格走势

数据来源:WIND 国信期货

数据来源:WIND 国信期货

2、供应端

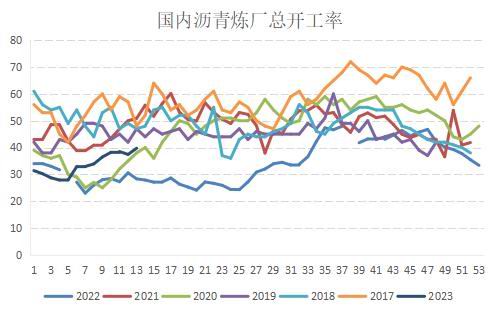

2月以来,全国沥青炼厂开工率持续回升,其中最主要的因素是目前市场沥青生产利润好于其它重油二次加工,而且市场需求相对稳定,下游接货意愿相对较好,所以市场供应量好于去年同期,目前市场需求相对稳定。百川盈孚统计,2023年2月国内炼厂沥青产量达196吨,较此前1月下旬的预测值高了14万吨,中石化以及地炼方面产量超排产预期。其中,中石化炼厂2月实际产量54万吨,较前期排产计划高出6万吨,增量主要集中在镇海炼化、金陵石化以及茂名石化,这三个主力炼厂实际产量均超过此前排产计划3万吨左右。地炼2月实际产量达113万吨,较前期排产计划量高出8万吨,其中东明石化2月多数时间连续生产沥青,山东科宇2月以代加工的方式生产沥青,带动2月实际产量较前期计划量增加。在进入2月之后,全球沥青炼厂开工率持续回升,截至3月中旬,全国沥青炼厂开工率接近40%。其中,山东、长三角、华南地区开工率回升明显,但是东北等地沥青炼厂开工率保持低位。主要因目前南方地区天气适合开工,从华东-华南和山东-华南的沥青贸易通道相对稳定,有部分刚需支撑沥青炼厂开工。但是东北、华北等地沥青供应量略显不足,主要因天气因素导致需求释放仍有一定阻力。

预计进入4月之后,华东、华南等地沥青炼厂开工率仍稳中有升,从3月沥青炼厂排产情况来看,华南、华东地区并未出现大规模检修以及调整成产计划的情况。炼厂检修主要集中在东北以及华北地区。但是进入4月之后,山东地区沥青供应量可能出现一定下降,其中山东东明石化可能减少沥青排产(产量200万吨)转为生产渣油。后市华南地区沥青需求可能需要长三家以及华东地区供应,山东等地资源或有限。

图:我国主要地区沥青炼厂开工率

数据来源:百川盈浮 国信期货

数据来源:百川盈浮 国信期货

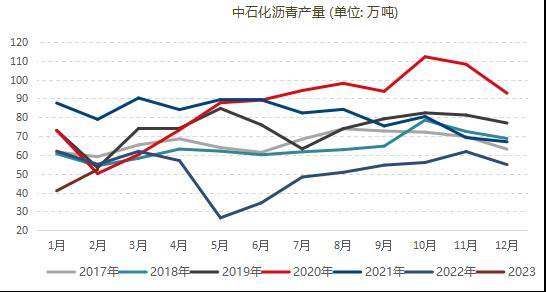

市场供应量方面,据百川盈孚数据统计,2023年1-2月中国沥青产量382万吨,同比增加12万吨,同比上升3%。其中2月实际产量达196万吨,同比增加35万吨,同比上升22%,环比增加11万吨,环比上升6%。分集团看,2月份中石油炼厂沥青总产量14万吨,同比下降33%,环比上升10%,2月中油高富炼厂开始排产沥青,带动产量环比增加。2月份中石化炼厂沥青总产量54万吨,同比下降3%,环比上升30%,2023年1-2月沥青产量增加主要因两方面因素:1、目前炼厂生产沥青的经济效益仍较好。2、全国原油加工量持续回升,市场重油供应量相对宽松且重油二次加工利润表现不佳导致沥青供应量增加。其中镇海炼化、金陵石化以及茂名石化沥青产量环比均增加。2月份中海油炼厂沥青总产量14万吨,同比上升20%,环比小幅下降3%。同比大幅增加的原因,去年2月中海滨州沥青停产,而今年2月中海油各炼厂生产平稳,带动沥青产量同比增加。2月份地炼沥青总产量113万吨,同比上升57%,环比小幅下降2%。去年2月,由于炼厂生产沥青处于亏损状态,且当时受冬奥会影响,山东及河北地区的多数地炼停产沥青或减产沥青,而今年地炼生产沥青效益表现良好,生产积极性尚可,带动沥青产量同比大幅增加。其中河北地区部分炼厂从2月中旬开始停产检修,如河北伦特、凯意石化等。

3月市场供应情况,根据百川盈孚数据推测,3月市场供应量可能在260万吨左右,环比增长44%,同比增长38%。中石油炼厂沥青计划排产量19.90万吨左右,同比增加6.29万吨,上升46%,比如华南地区中油高富排产量环比增加3万吨左右,华东地区温州中油计划排产沥青3万吨。中石化炼厂沥青计划排产量62.50万吨,环比增加14.20万吨,上升29%,华东及华南地区主力炼厂沥青计划排产量大幅增加,其中金陵石化及镇海炼化计划排产量较2月环比增加7.00万吨左右,茂名石化环比增加6.50万吨左右;中海油炼厂计划排产沥青16.00万吨左右,环比增加1.50万吨,上升10%;地方炼厂计划排产沥青161.70万吨左右,环比增加56.00万吨,上升53%,同比增加79.10万吨,上升96%。地炼沥青排产量大幅增加,其中华北地区多数炼厂3月开始集中生产沥青,计划增产量24.00万吨左右;山东地区个别炼厂开始排产沥青,多数炼厂满负荷生产,计划增产量23.40万吨左右;总体来看,北方地炼3月开工率将大幅上升,带动3月地炼排产量增加。

今年以来沥青产量增加有以下两方面原因:1.炼厂生产沥青处于盈利状态,据百川盈孚测算,2月炼厂平均炼油理论利润是240元/吨,较1月上涨80元/吨,较2022年12月上涨202元/吨,由于炼厂生产沥青效益较好,炼厂排产沥青积极性提升,多数炼厂沥青产量随之增加。2.华北地区部分地炼2月检修,部分炼厂沥青停产,进入3月区内多数炼厂逐步恢复至正常水平生产,且需交付前期冬储订单,带动华北地区资源供应量明显增加。但是从目前市场来看,虽然今年我国中石化等主力炼厂增加华东以及华南沥青排产,但是华南等主要沥青消费地沥青供应量仍偏紧。

图:沥青月度产量与进出口量情况

数据来源:海关总署 卓创资讯 国信期货

数据来源:海关总署 卓创资讯 国信期货

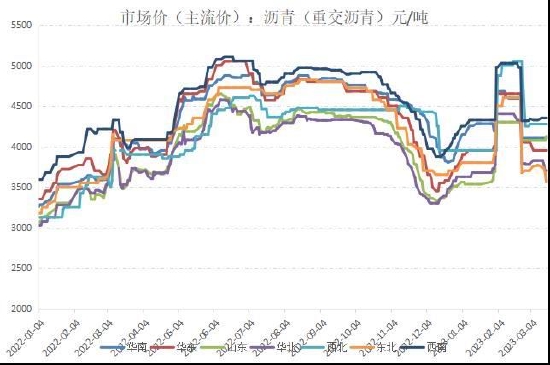

国产沥青价格方面,2023年1-3月,我国沥青价格整体走势稳定,在2月末期间,由于市场供应不足且预期较好,沥青现货价格大幅度上涨,并持续高位运行,导致沥青炼厂理论利润表现优异。部分炼厂增加沥青排产水平,市场供应量逐渐增大并出现供应偏宽松情况。但是进入3月中旬,海外银行事件持续扰动市场,全球一次能源价格大幅度下挫,国内沥青市场信心受到一定戳伤,价格承压下行,市场观望情绪浓重,下游用户本着“买涨不买跌”的情绪导致炼厂出货受到一定阻力,沥青价格承压下行。

图:我国主要地区重交沥青现货价格

数据来源:WIND 国信期货

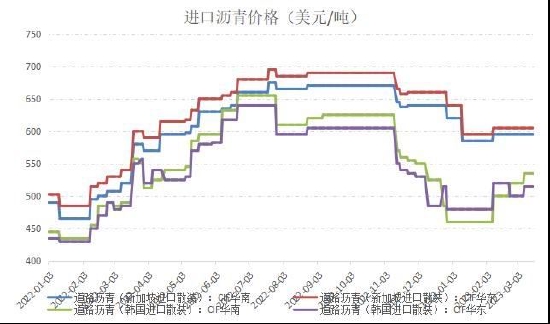

进口价格方面,在进入2023年之后,进口沥青价格相对稳定,其中主要因素有一下几点:1、目前国内资源供应量偏紧,进口沥青需求相对稳定。华南地区刚需相对稳定,从新加坡和韩国到华南的价格相对稳定,并未受原油大跌的影响而走弱。2、近期国际航线船运相对紧俏,原油、成品油等船运租金前期大涨,导致进口沥青价格居高不下。3、贸易商挺价意愿强烈,市场以及贸易商看好我国今年沥青需求,进口价格受到一定支撑。截至2023年3月17日,进口沥青价格分别为:595美元/吨(新加坡至华南)、605美元/吨(新加坡至华东)、535美元/吨(韩国至华南)、515美元/吨(韩国至华东)。

短期进口沥青需求仍有一定支撑导致价格相对稳定。但是目前市场观望情绪较为浓重,国产沥青价格小幅度下挫,需求端近期观望情绪浓重,国产沥青价格有向下运行趋势,后市进口沥青价格可能出现一定下降。

图:我国主要地区道路沥青进口价格

数据来源:WIND 国信期货

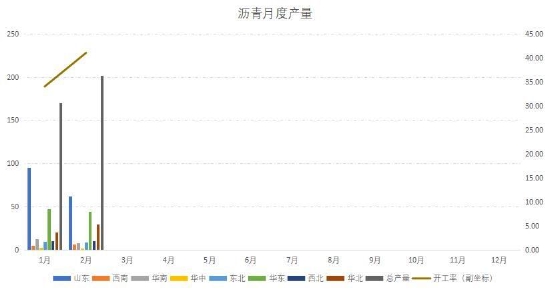

全国沥青产量方面,根据卓创资讯数据,全国沥青产量在1-2月出现小幅度回升,主要因强预期叠加高利润导致炼厂排产量逐渐逐渐增加。但是,华南等地区沥青产量均出现不同程度下降,1月、2月华南地区产量仅为12.7万吨和7.8万吨,市场供应量偏紧。但是山东地区供应量相对宽松,1、2月产量分别为95.2万吨和61.6万吨。

图:国内沥青地方炼厂产量和主要产地产量

数据来源:卓创资讯 国信期货

从集团沥青产量角度来看。根据卓创资讯数据。地方炼厂仍是我国最主要的沥青供应地,中石油和中海油的沥青供应量持续保持低位,部分炼厂停产检修或选择生产渣油,沥青市场供应量明显低于往期同期水平;中石化市场供应量在2月出现回升一定反弹,接近往年同期水平;地方炼厂市场供应量相对宽松,上涨趋势明显。

图:沥青分源头和分集团产量

数据来源:卓创资讯 国信期货

数据来源:卓创资讯 国信期货

3月起华南地区中石化增加沥青排产,2月底开始,中石化广东中油高富可能结束装置检修,沥青可能投产,另外广西地炼北海和源可能增加沥青市场供应量。但是山东地区中石化齐鲁石化(产量100万吨)和山东地炼东明石化(产量200万吨)将进入检修,市场供应量大幅度下降。3月起,山东地炼市场供应量可能大幅下降,华南地区沥青产量可能小幅上升。北方地区沥青装置重启将增加市场供应量,但是目前北方市场刚需并未得到有效释放,后市仍需关注由北向南的沥青贸易链以及资源。

3、库存

沥青库存情况。沥青炼厂库存率持续低位震荡,虽然目前沥青市场供应量逐渐增加,但是下游贸易商拿货情绪相对积极,所以导致今年沥青炼厂库存水平持续在33%附近震荡,受到刚需支撑的影,其中华南地区沥青库存率较低接近20%,华北山东等地炼厂库存率回升较为明显。进入4月之后,山东、长三角地区部分炼厂进行检修,山东等地沥青炼厂库存率可能持续震荡,但是随着华北、东北等地炼厂沥青排产增加且下游刚需尚未启动,华北、东北地区沥青炼厂库存水平可能有回升迹象,全国沥青炼厂库存率预计在进入2季度可能出现小幅度回升。

图:历年全国沥青库存率

数据来源:百川盈孚 国信期货

数据来源:百川盈孚 国信期货

4、需求

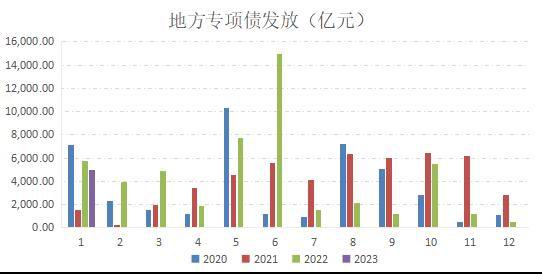

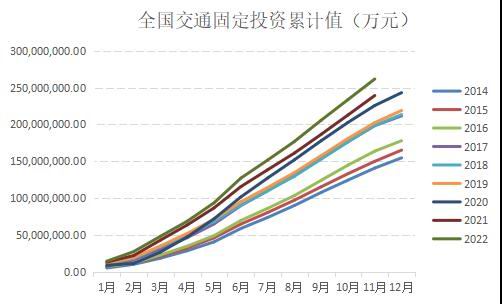

2023年,《政府工作报告》中指出,我国今年拟发放地方政府专项债规模约为3.8万亿左右,较去年增加1500万亿,根据市场分析,今年地方政府专项债中,基础设施建设仍是专项债的主要投向。其中,交通基础建设中,专项债将流入交通基础建设中的7大板块:1、铁路2、收费公路3、民用机场(不含通用机场)4、水运5、城市轨道建设6、综合交通枢纽7、城市停车场。地方政府专项债流向基础建设板块将有效支撑沥青需求。

图:国内交通固定投资(万元)

数据来源:中国交通运输部 财政部 国信期货

三、后市展望

近期国际原油市场受海外银行风险事件影响导致情绪偏空,成本端价格短期仍可能有下降趋势,目前市场信心仍略显不足。但是在进入5月之后,在市场逐渐消化利空情绪之后,国际油价可能再次出现反弹,其中主要因素有:1、美联储可能停止激进加息策略2、进入欧美出行旺季带动原油需求3、我国经济逐渐提问复苏增加原油需求。后市油价可能逐渐企稳反弹。在进入5月之后,将迎来沥青需求旺季,沥青需求将支撑沥青价格,沥青裂解价差逐渐修复,沥青价格可能在2023年第二季度出现反弹并在三季度和四季度再次冲高。关注沥青主力合约在3500元/吨附近支撑。

国信期货 张钧然 贺维

微信号

15618884964