摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!出品:新浪财经上市公司研究院作者:大眼楼管/肖恩 近日,厦门建发集团旗下地产及供应链平台建发股份...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!出品:新浪财经上市公司研究院作者:大眼楼管/肖恩 近日,厦门建发集团旗下地产及供应链平台建发股份... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

近日,厦门建发集团旗下地产及供应链平台建发股份发布了2022年年报,公司全年实现营业收入8328亿元,同比增长17.7%,但归母净利润仅录得62.8亿元,同比只增长2.3%。单季度看,Q4营收和归母利润分别同比增长13.3%及下滑1.8%。

不同于供应链业务盈利能力有所提升,建发股份业绩低迷的掣肘是建发房地产业务,其在营收同比增长41.7%的情况下,归母净利润却下滑21.23%。这背后既有毛利率跌破15%一线的尴尬,也有少数股东损益占比畸高对归母利润的蚕食,这两点都对建发房地产2022年历史性地冲进行业销售前十的含金量提出了疑问。

开发业务毛利率跌破15%

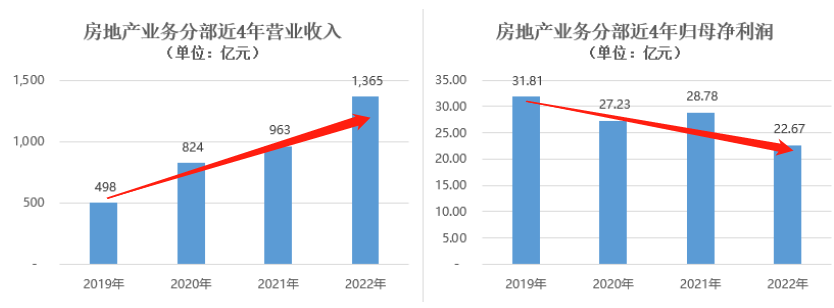

建发股份年报显示,2022年房地产业务分部实现营业收入1365亿元,同比大幅增长41.7%,而归母净利润仅录得22.7亿元,同比下滑21.2%,主要由于:

(1)房地产业务毛利率降至14.6%,较2021年继续下降2.1个百分点;

(2)计提资产减值损失51.8亿元,较2021年多计提37.6亿元。

值得注意的是,自2019年来,建发房地产业务持续处在增收不增利的通道,营收增长近2倍,而同期归母利润却缩水近50%。超千亿收入,股东并没有得到实惠。

实际上,建发地产业务15%的毛利率不仅大幅低于头部房企同期约20%左右开发业务毛利率水平,较自身以往年份也是持续下滑,2019、2020、2021年毛利率分别为28.69%、20.89%、16.76%。

而在地产行业回归制造业大逻辑下,业内人士预计,合理的毛利率水平预计20%-25%左右的水平。而15%的毛利率几乎令房企处于盈亏边缘,建发房地产业务2022年净利润率仅为5.15%,房价稍有波动或将令公司录得亏损。

简单以2年为结转周期估算,建发房地产在2022年结转的项目或主要是2020年销售的项目,即在2021年中起行业深度调整之前的行业大环境下的去化项目。而时间来到2021、2022年,建发房地产销售的项目均价有所增长,但明显低于同期拿地均价的增长,在未来结转或仍存在较大的盈利压力,毛利率预计还有下降空间。

此外,由于建发股份的存货等资产减值并未计入主营成本,因此并没有直接影响毛利率,但实际上存货减值,本质上也是对于项目未来盈利能力的下调,表征的也是利润率的下滑。因此,如若将减值考虑仅毛利率中,建发房地产的毛利率或将更难看。

销售、营收大增却“鼓”了少数股东钱包 真实权益比究竟有多少?

除增收不增利外,少数股东也在持续大比例蚕食建发股份股东的利润。

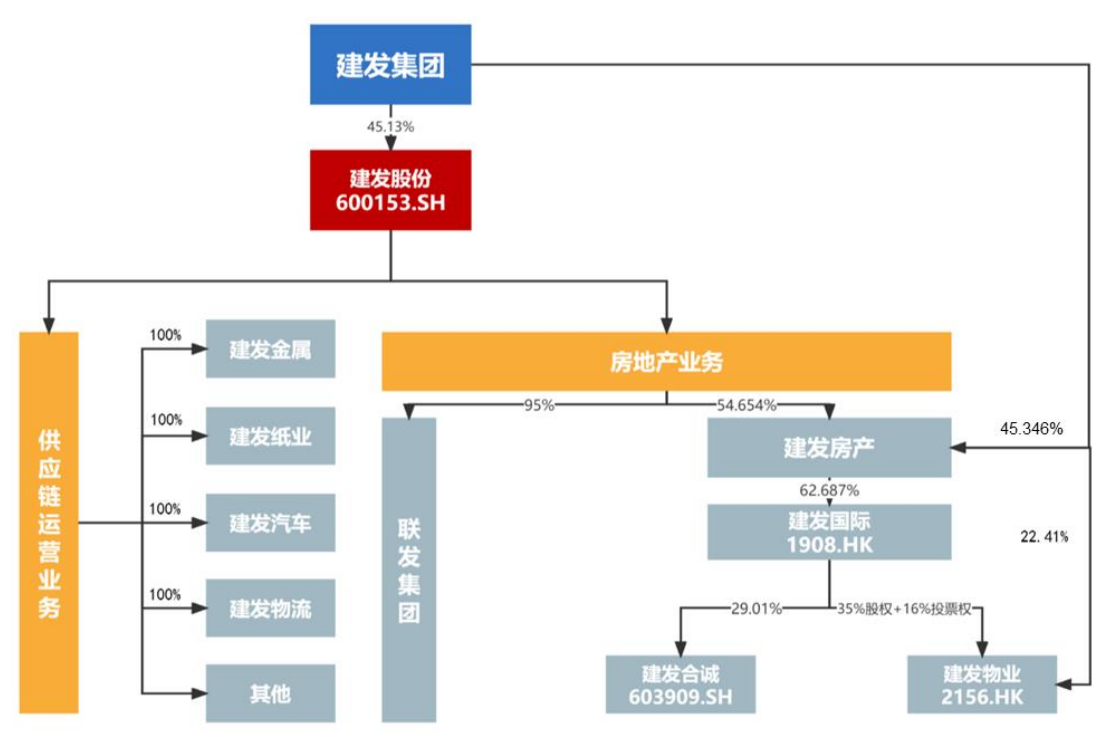

财报显示,截止2022年底,建发国际归母净资产为316.37亿元,应全部并表入建发房地产集团公司,并在扣除建发集团所占有45.35%股份后,进一步并入建发股份的房地产业务分部财报之中,约贡献172亿元归母净资产。

而截止去年底,建发股份房地产业务分部的归母净资产为216.65亿元,减去联发集团并表的归母净资产,基本与建发国际贡献的归母净资产接近。

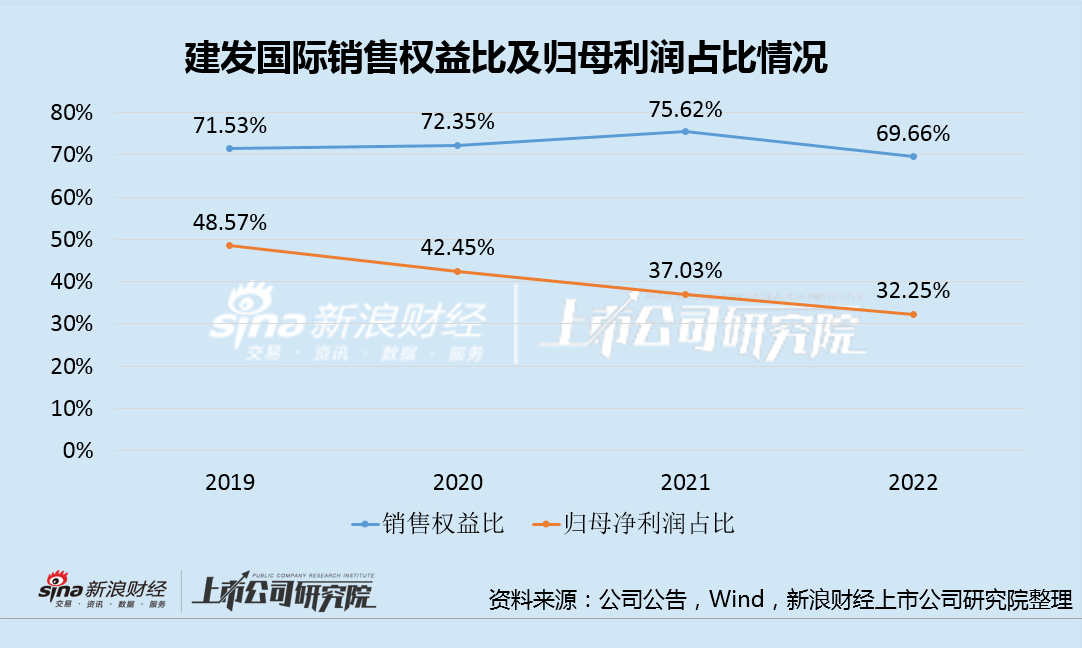

也就是说,在建发股份房地产业务分布下面,主要有建发房地产集团及联发集团。而财报显示,截至2022年底,联发集团财报中少数股东权益达到190.98亿元,建发房地产集团的少数股东权益即使用建发国际大致来表征,也达到477.83亿元,合计达到约669亿元,相较于建发股份地产分部1283.69亿元总权益,少数股东权益占比至少达到了52.11%。

而考虑到建发集团的持股比例,实际上少数股东权益占比要更高。而建发国际公布的销售权益比基本在70%左右,与股权比存在较大出入。此外,2019年至今,建发股份房地产分部的归母利润占比实际也是在持续下滑的,从50%下滑至30%左右的水平。

因此,我们可以从两个方向来思考,其一,由于归母净利润占比与归母权益比接近,建发股份房地产分部的销售权益比或存在水分,严重不匹配其少数股东权益的比例。其二,销售权益比不存在水分,但少数股东损益占比明显畸高,或存在少数股东损益存在明股实债的情况,其收益率或明显超过归母股东的ROE水平。

为维持销售排名 需大力拿地

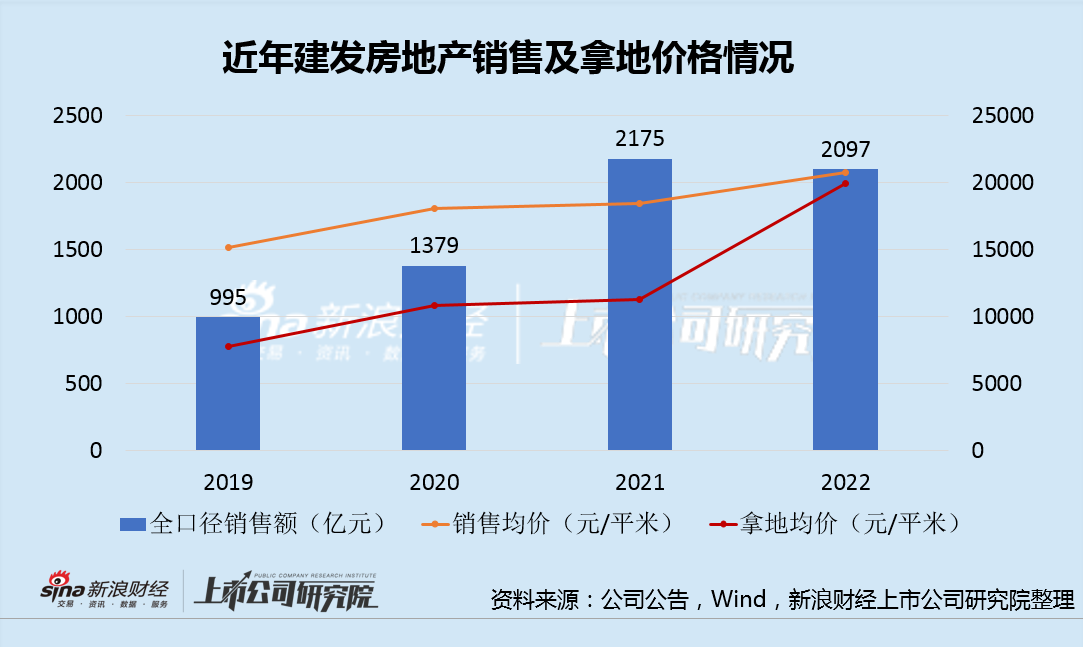

2022年,建发股份房地产总销售金额2097亿元,同比微降3.6%,其中子公司建发房产销售金额1782亿元,同比逆势增长1.6%,行业排名升至第10,实现逆袭。

由于项目利润较低,内生造血能力远不能满足企业在规模快速突击阶段的财务需要,且土地储备并不算充足,因此加快周转成为建发的选择之一。

截至2022年末,建发土地储备为2362.21万平米,对应货值 3368.4亿元,尽管在一二线城市货值占比约70%,但相较于2022的销售额来说并不算充足。为了维持销售排名,建发必须持续拿地并加快去化,并循环往复。

建发全年总拿地62宗,全口径拿地金额1030亿元,拿地/销售金额比例为49%。一二线拿地金额占比92%,重点在上海、厦门、北京、杭州等地获取多个优质项目,其中子公司建发房产全口径拿地金额814亿元,排名行业第4。

可以说,建发是2022年土地市场表的最为激进的房企之一,但拿地均价较2021年大幅上升至接近2万元/平米,甚至已经接近全年的销售均价。

凭借着厦门国资的股东信用背景,以及供应链贸易业务高周转的物流和资金,建发股份的流动性并未遇到大的困难,这也成了其近年来持续维持高拿地力度的原因。自2017年以来,建发股份的平均拿地强度(权益口径拿地金额/销售金额)高达72.54%,并通过快周转在销售端实现逆袭。

值得注意的是,建发2022年的新增土储去化前景如何?仅有15%毛利率的开发业务盈利前景又如何?没有利润、甚至亏损的规模有何用?

微信号

15618884964