摘要:

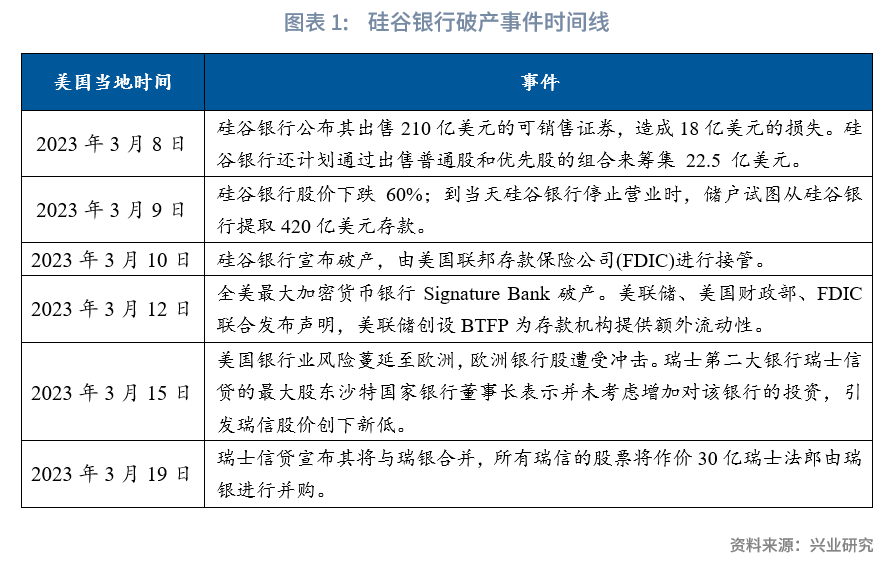

硅谷银行破产事件引发海外银行接连“暴雷”,市场对海外爆发系统性银行危机的忧虑加剧。 从危机产生的原因和影响程度入手,可以将银行危机分为三种类型:系统性银行危机、局部银行危机...

摘要:

硅谷银行破产事件引发海外银行接连“暴雷”,市场对海外爆发系统性银行危机的忧虑加剧。 从危机产生的原因和影响程度入手,可以将银行危机分为三种类型:系统性银行危机、局部银行危机... 微信号

15618884964

硅谷银行破产事件引发海外银行接连“暴雷”,市场对海外爆发系统性银行危机的忧虑加剧。

从危机产生的原因和影响程度入手,可以将银行危机分为三种类型:系统性银行危机、局部银行危机和外生冲击造成的流动性危机。系统性银行危机表现为因银行系统性问题的爆发而导致的整个金融体系的动荡,如次贷危机。Laeven & Valencia(2020)提出,若银行危机满足以下两个标准的其中之一,便可以认为其为系统性银行危机:一是银行业出现显著的困境;二是政府针对银行业巨额亏损出台强干预政策。局部银行危机是指具有一定的区域性、行业性或个体性的问题,并非整个银行系统中普遍存在的问题,如20世纪70年代美国的银行业危机。同时,当经济中突发外生冲击时,短期的市场剧烈波动会导致银行面临流动性危机,只要央行能够及时进行流动性纾困,通常能够对化解该类危机起到关键作用而避免最终酿成系统性危机,如2020年新冠后的市场流动性危机。

从本次以硅谷银行为代表的美国银行危机来看,具有一定的行业、区域和流动性危机特征,在美联储迅速出手的背景下,本轮海外银行破产所造成的影响应该不至于立刻形成系统性银行危机。

从过去历次诱发银行系统性危机的导火索房贷市场来看,虽然当前美国商业地产存在一定的供需错配风险,但其过度投资程度未达到储贷危机前的水平,银行对商业地产贷款的审批标准也未出现次贷危机前的持续放松现象,不存在系统性危机爆发前的过度投机状况。因此,本次硅谷银行事件演变为系统性危机的概率相对较低。

本轮海外银行危机始于硅谷银行破产,签名银行、第一共和银行和瑞士信贷等多家银行接连“暴雷”,引发市场对海外爆发系统性银行危机的忧虑。本轮海外银行危机是否会演变为系统性银行危机?本文将首先从危机产生的原因和影响程度对银行危机进行分类,并据此对本轮海外银行危机的性质进行判断。

一、银行危机类型

1.1 系统性银行危机

系统性银行危机表现为银行系统性问题的爆发而导致的整个金融体系的严重动荡,其对经济产生的负面冲击往往具有普遍和持续的特点。Laeven & Valencia(2020)对系统性银行危机的爆发提出了相应的判断标准,若发生的银行危机满足以下两个标准的其中之一,便可以认为其为系统性银行危机:一是银行业出现显著的困境;二是政府针对银行业巨额亏损出台强干预政策。其中,银行业出现显著困境的判断标准是银行系统发生的危机导致不良贷款占总贷款的比例超过20%或倒闭银行资产占银行业总资产20%以上,抑或是银行业的财政重组成本超过 GDP 的5%。第二项标准中的干预政策包括:存款冻结或银行放假;明显的银行国有化;对银行债务重组的担保份额达到GDP的3%以上;广泛的流动性支持;对非居民存款和负债救助比例达到5%以上;重大担保的生效;对银行的资产购买达到GDP的5%以上。若出台的政策涉及上述政策中的至少3项,则可以认为政府出台了强干预政策。

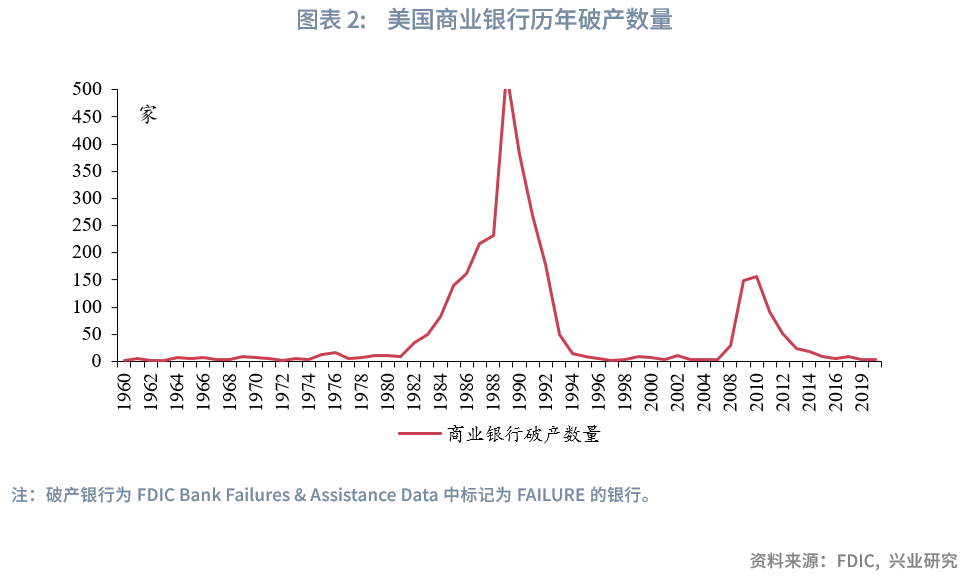

根据上述标准,美国近50年曾发生过两次系统性银行危机,分别是上世纪80年代的储贷危机和2008年次贷危机。两次危机的影响波及较广,对美国经济造成了严重的冲击。储贷危机使美国商业银行在1987至1990年间的破产数量达到了1200家以上,破产银行的总资产占1990年美国银行业总资产的比重约为11%。截至1994年,美国政府用于清理储贷协会的累积支出达到1600亿美元,占当年GDP的3%左右。储贷危机期间美国的GDP损失率[1]约为4.1%。次贷危机在2008年至2010年造成美国约310家商业银行宣告破产,破产银行的总资产约为3.86万亿美元,约占2010年美国银行总资产的32%。期间政府为银行提供救助的注资金额约为1950亿美元,对银行提供的存款担保金额超过了GDP的4%。次贷危机对美国造成的累计产出损失率在2010年便已达到12.5%(胡海峰和孙飞,2010)。

观察两次系统性银行危机发生前的美国银行业资产负债情况,我们能够得到危机发生前的一些普遍性特征。

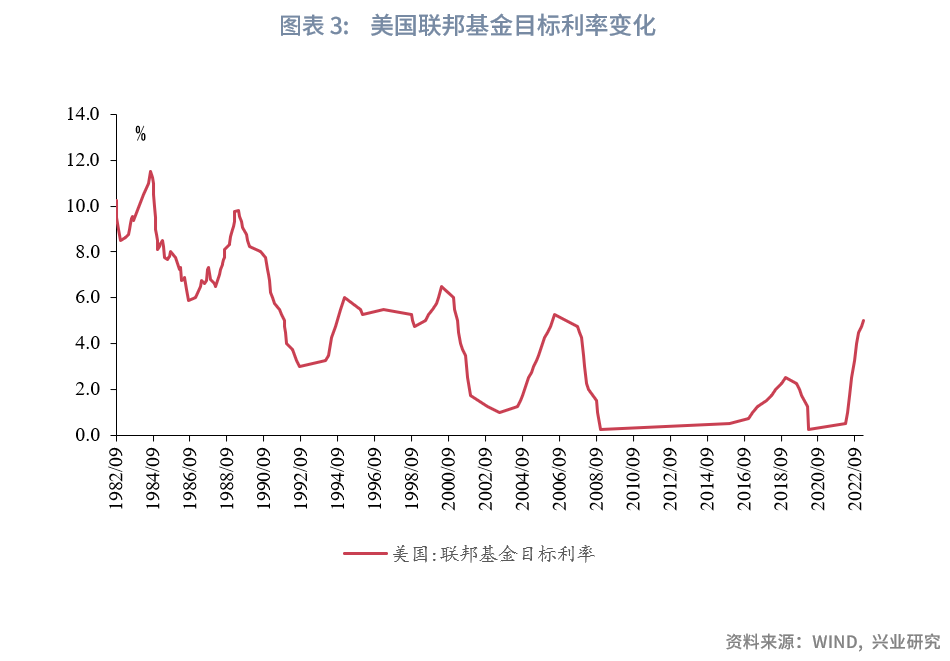

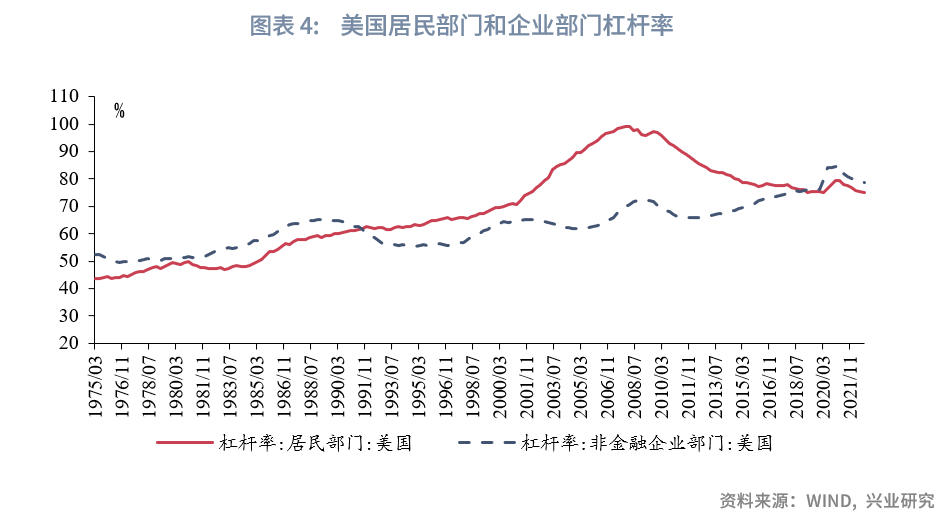

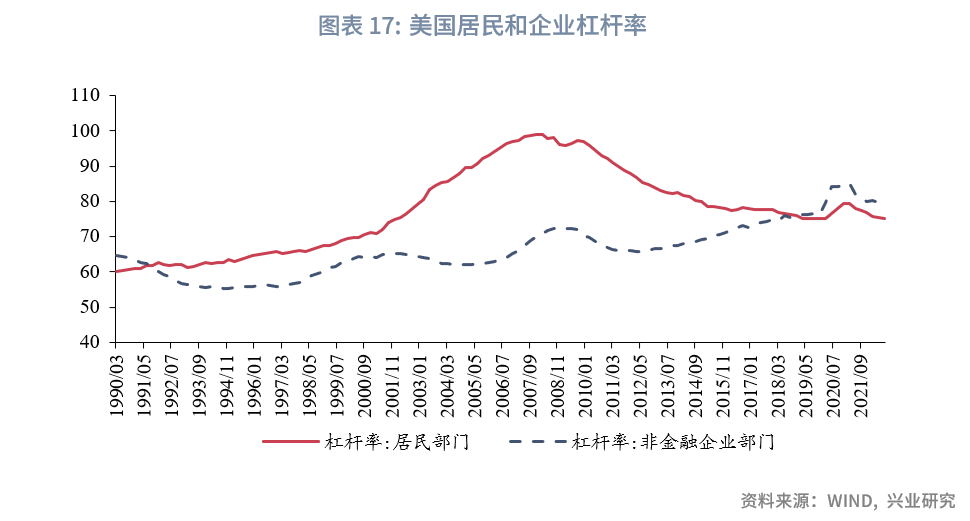

首先,两次系统性银行危机都发生在美国经历一段低利率水平时期后的加息阶段。在加息之前,受低利率水平的驱动,美国经济中的居民部门杠杆率水平快速上升。1981-1986年美国居民部门的杠杆率年均提高1.8个百分点,2001-2006年均提高4.5个百分点,显著高于90年代0.9个百分点的年均增幅。

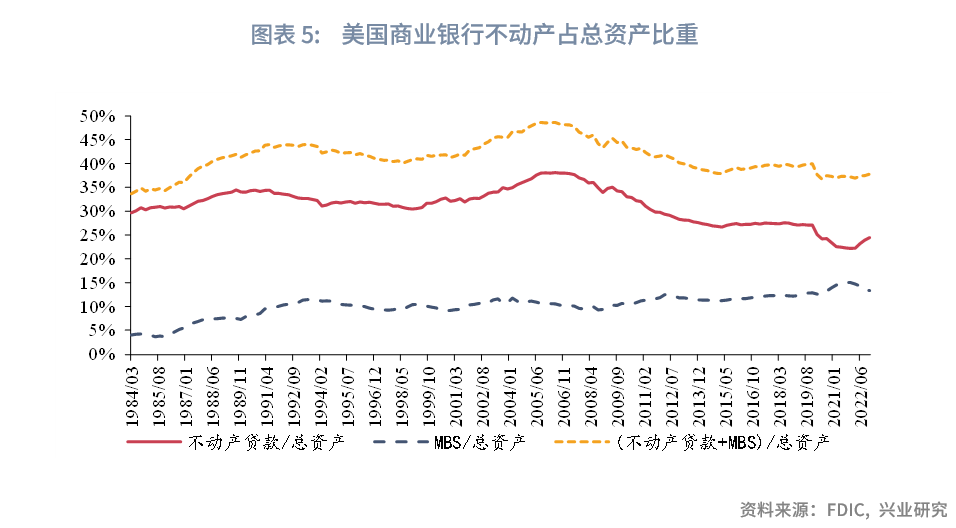

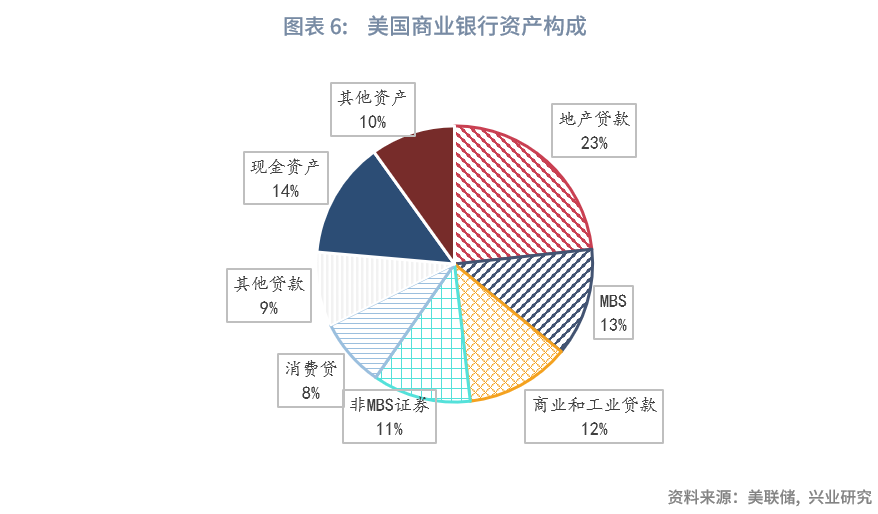

其次,两次系统性危机前美国银行业都暴露出资产质量恶化的风险。两次银行危机爆发的根源都是房贷市场,由于房贷在商业银行总资产中的占比较高,房贷的大面积违约便会对整个银行系统造成重大的冲击。从2022年底美国商业银行的资产构成来看,地产贷款占资产的比重为23%,MBS占比为12%。房地产相关资产在商业银行总资产中占据重要位置,因此重大的银行危机往往都和房地产相关。企业贷款和消费贷分别占美国商业银行总资产的12%和8%,同房地产资产相比占比较小。因此,某一行业风险暴露带来的冲击会更多地集中在对该行业暴露较多的银行上,不会伤及整个银行系统。

在两次危机爆发前,美国地产市场的过度投机现象都为危机的爆发埋下了隐患。80年代储贷危机爆发的主要原因是储贷协会成员在加息过程中为获取更高的收益,转向开展高风险的商业地产贷款,而政府对储贷机构的监管放松则进一步助长了贷款机构在商业地产中的投机行为。在大量贷款资金的推动下,美国商业地产在80年代出现了过度投资的现象。

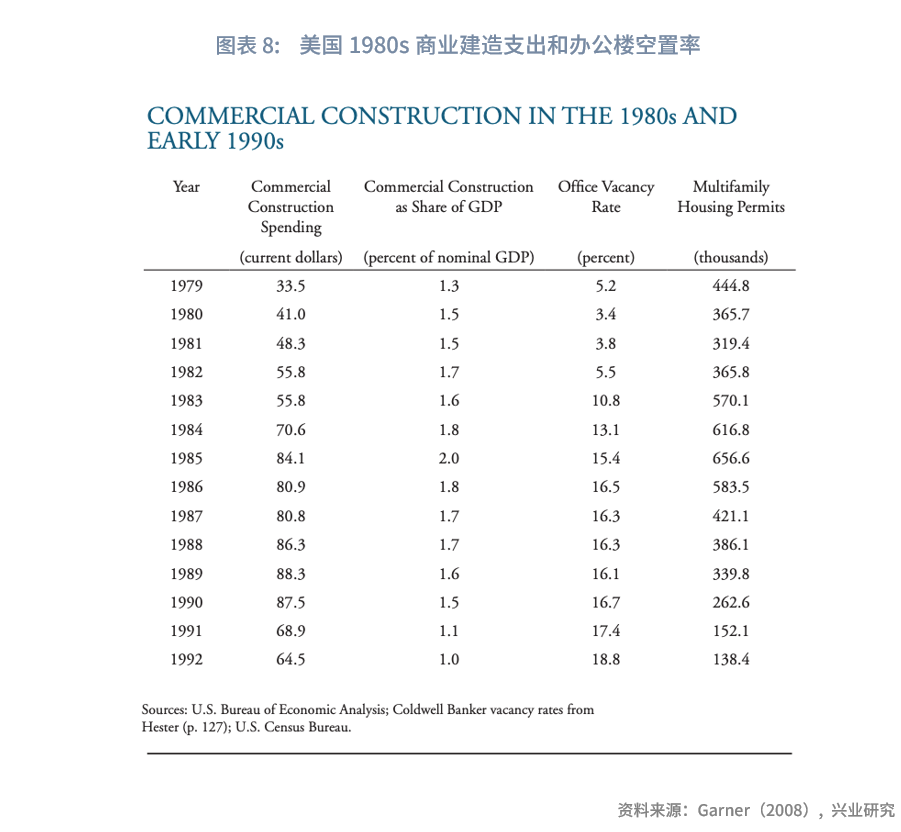

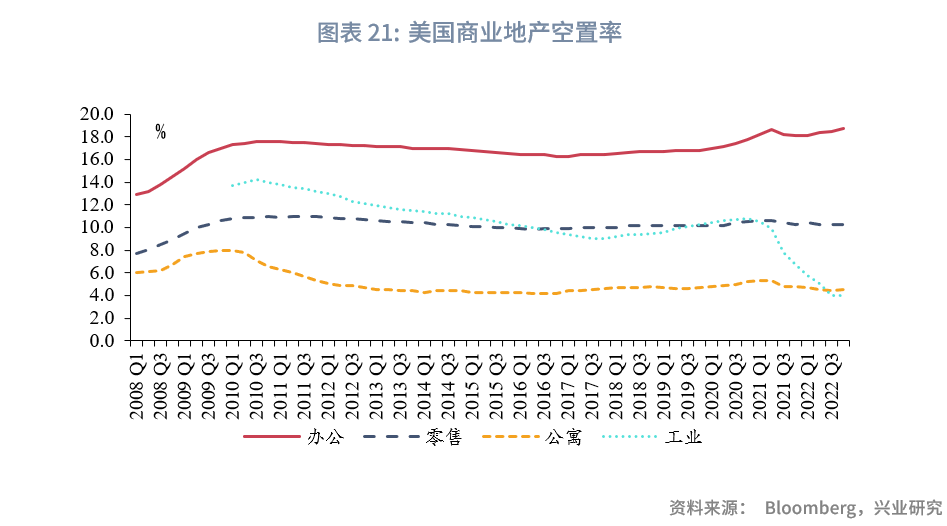

根据Garner(2008)的统计,1985年美国商业地产建造支出较1980年增长了105.1%,占GDP的比重从1.5%上升至2.0%。商业地产的过热投资行为带来了供给过剩的问题,出租空置率节节攀升,1986年美国出租空置率较1980年初上升了2.5个百分点,办公楼空置率从1980年的3.4%上升至1985年的15.4%。供需之间愈发严重的错配最终导致美国商业地产陷入困境,大量借款人预期商业地产租金收入无法覆盖贷款支出,便选择不再偿付借入的贷款。贷款机构不得不面对大量商业地产坏账,最终造成大批银行破产。

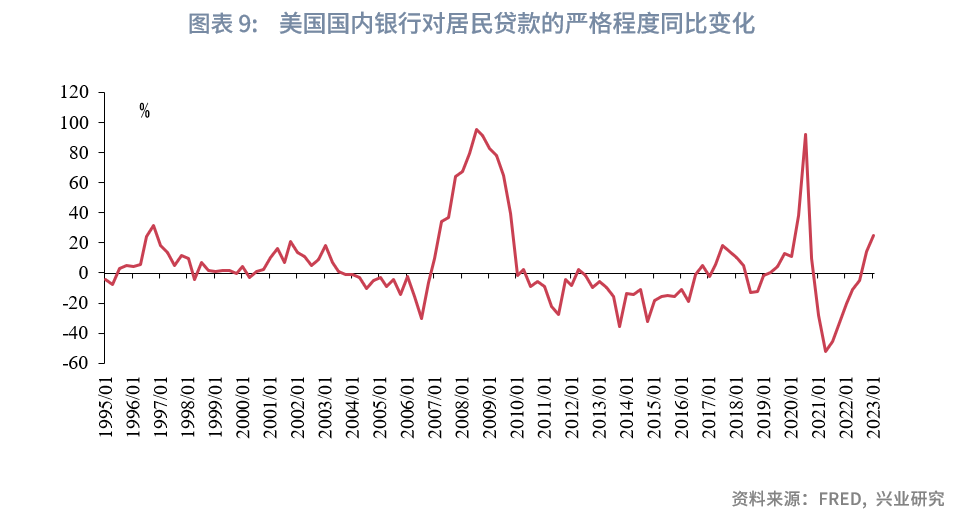

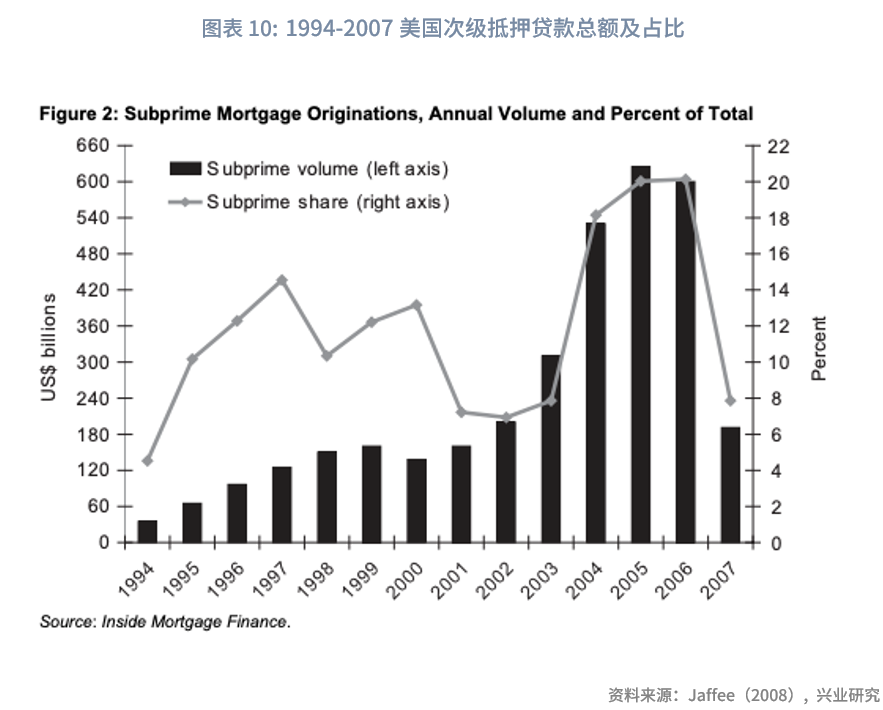

2008年次贷危机的导火索主要源自住房市场的次级抵押贷款。美国商业银行在宽松的货币环境驱动下不断放松次级贷款的发放条件,其对居民贷款的严格程度在2003年至2006年间持续下降。发放条件的不断放松使银行向原本不具备还款能力的群体发放了大量的次级贷款。次级贷款规模在此阶段迅速膨胀,从2000年约120亿美元的规模上升至2006年的近600亿美元,约占2006年抵押贷款总额的20%(Jaffee,2008)。在房价上升的过程中,次贷借款人可以通过申请房屋重新贷款偿还旧债,但当住房价格下跌时,无偿还能力的借款者便只能拖欠贷款,导致银行的资产状况迅速恶化。次级贷款的资产证券化和金融产品的重复衍生又进一步扩大了银行遭受的损失,最终酿成了系统性危机。

1.2 局部银行危机

局部银行危机区别于系统性银行危机,指一国银行体系内部一个或部分银行,由于自身的内在经营问题或外部冲击,出现小范围的挤兑,并仅限失败银行出现功能丧失的状况(彭科,2009)。局部银行危机产生的原因具有一定的区域性、行业性或个体性,并非整个银行系统中普遍存在的问题。局部银行危机的扩散程度小于系统性银行危机,其造成的经济损失也相对较小。

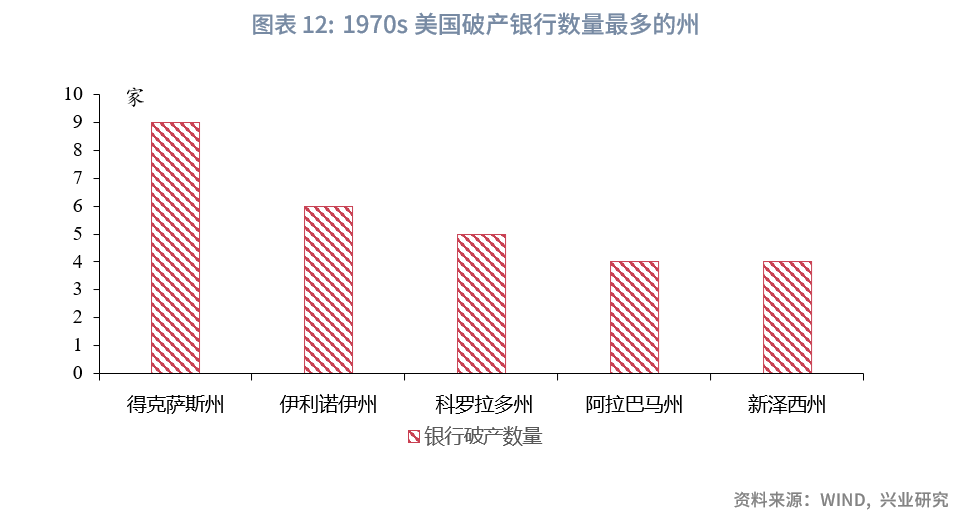

20世纪70年代,美国共有75家银行破产,为发生系统性银行危机年份之外银行破产数量最多的时间段。石油危机造成的全球能源价格大幅波动是造成这一阶段银行破产数量增多的原因之一。得克萨斯州、伊利诺伊州和科罗拉多州是70年代美国银行破产数量最为集中的地区。得克萨斯州是全美最大的能源化工州,伊利诺伊州是美国主要的重工业生产基地,科罗拉多州也是美国重要的能源产出州,因此以上三州在石油危机中受到的影响相对更大。从上述分布来看,石油危机对美国银行业的冲击具有较为明显的行业和区域特征,这一局部性的银行业危机最终也并未扩散为大规模的银行业危机。

1.3 外生冲击造成的流动性危机

当经济中突发外生冲击时,短期的市场剧烈波动会导致银行面临流动性危机。2020年新冠疫情席卷全球之时,全球金融市场的避险情绪升温引发各类金融资产价格的剧烈波动,银行面临市场流动性紧缩的困境。在外生冲击下,银行面临的流动性风险骤升,若短期内无法解决流动性问题,银行将面临破产危机。

对于突发事件造成的流动性危机,央行及时的流动性纾困手段能够对化解危机起到重要的作用。新冠疫情暴发期间,美联储便运用巨量回购操作,设立货币市场基金流动性便利、一级和二级市场企业信用便利等新型货币政策工具,下调美元流动性互换协定利率等手段向市场紧急投放流动性,并通过紧急降息和重启量化宽松等手段进一步缓解市场流动性紧张。在美联储的流动性支持下,新冠疫情并未造成美国银行业危机的扩散,2020年美国仅4家银行宣布破产。

二、硅谷银行事件会演变为系统性危机吗?

硅谷银行破产的根源在于美联储持续加息过程中其资产负债结构错配问题日益凸显。[2]由于硅谷银行的服务对象多为科创企业,上述企业出于研发和投资的需求对存款具有较高的流动性需求,这也导致了硅谷银行的负债端中存在很高比例的不计息活期存款。2022年以来高科技行业衰退导致硅谷银行的储户不断流失,硅谷银行不得不出售资产中的长期债券,致使美联储加息带来的资产浮亏成为真实亏损。因此,从本次银行破产的原因来看,硅谷银行危机具有一定的行业和区域特征。

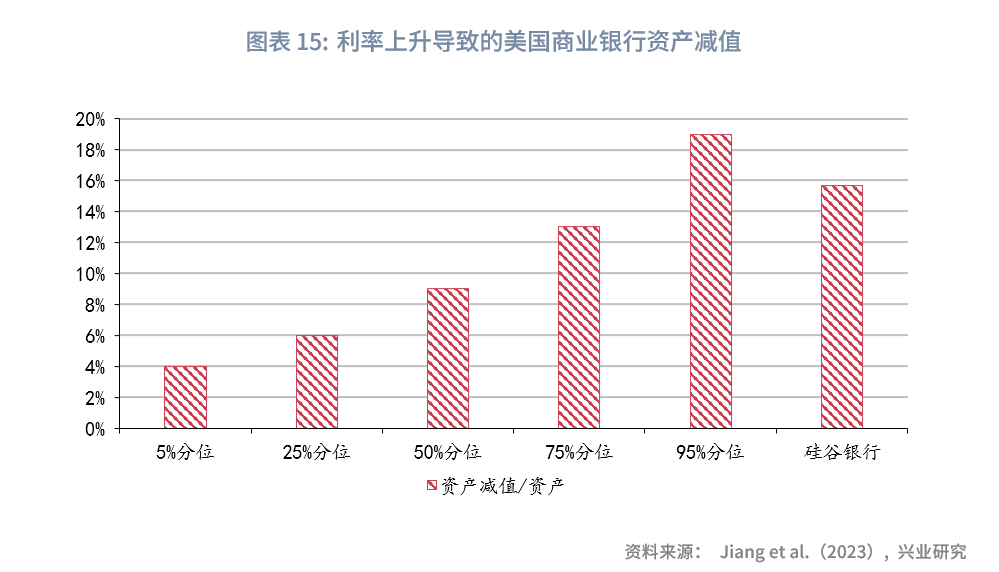

硅谷银行的严重资产负债错配在美国商业银行中并不具有普遍性。根据FDIC的统计,美国商业银行和存款机构的可供出售(AFS)和持有到期(HTM)资产占比不超过30%,无息存款比例为18%至22%。虽然美国商业银行的整体资产结构并未出现明显的错配问题,但持续的利率上升也会令美国商业银行面临较高的资产减值风险。Jiang et al.(2023)通过市值计价(Mark to Market)方法估计了加息导致的美国商业银行资产价值下降的幅度。

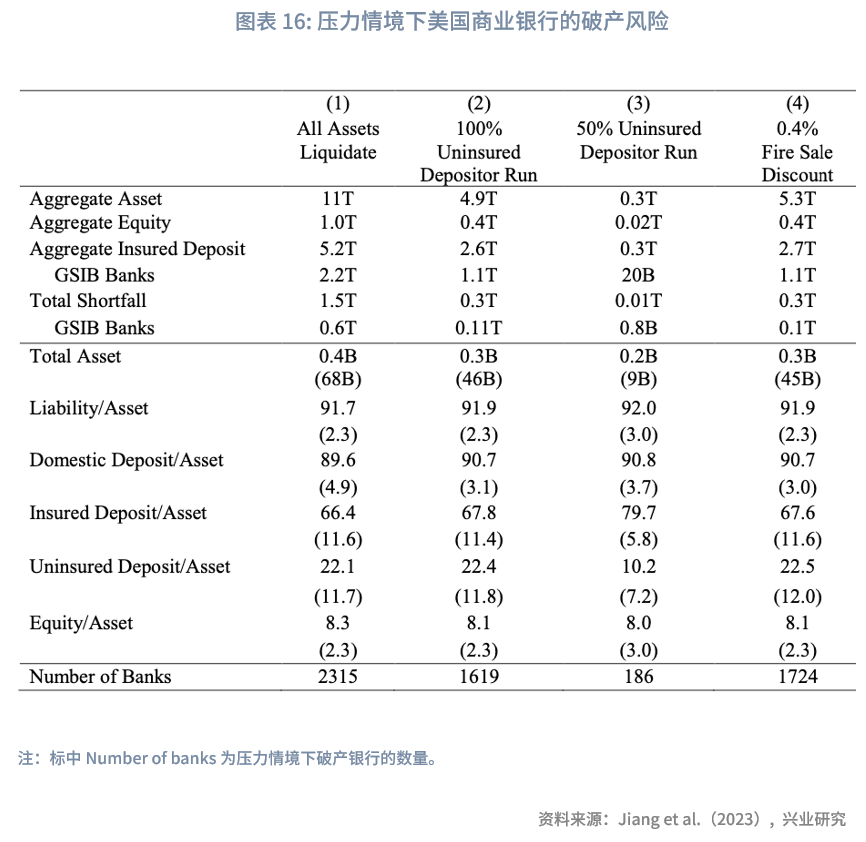

估计结果显示,美国商业银行的平均资产减值约为10%。硅谷银行的资产下降了15.7%,处于89%分位数水平,即大约有11%的美国商业银行遭受了更为严重的未确认损失。商业银行资产减值加剧了美国银行系统的脆弱性。文章估计,若美国银行系统中一半的未投保存款被取出,将会有186家银行资不抵债,约3000亿美元的受保护存款和100亿美元的存款保险基金将会受到损害。在极端情况的假设下,当全部未投保存款被取出,银行为应对挤兑而对其资产进行0.4%的折价出售时,将会有1724家银行面临破产,破产银行的总资产将达到5.3万亿美元,2.7万亿美元的投保存款也将遭受损失。若美联储进一步拉长加息进程,美国可能会有更多的商业银行遭遇更高的未确认损失,面临破产的风险。

从系统性银行危机的判断标准来看,本轮海外银行破产造成的影响尚未达到系统性银行危机的判定标准。当前,美国政府对本次银行危机实施的干预政策包含了存款担保措施,其承诺为两家破产银行的所有存款提供担保。硅谷银行和签名银行的总资产占美国银行业总资产的比重约为1.4%,两家银行的未保险存款分别为1480亿美元和795亿美元,约占2022年美国GDP的0.9%。根据Jiang et al.(2023)的估计,若美国银行系统中一半的未投保存款被取出,则会有186家银行破产。

假设本次银行危机使这186家银行也遭遇破产,美国政府同样对破产银行的存款进行担保,那么其需要对最多3000亿美元的存款进行担保,约占2022年美国GDP的1.2%。这一数字加上对硅谷银行和签名银行的担保,美联储在本次银行危机中对银行业的存款担保金额可达2022年GDP的2.1%。美联储设立BTFP为银行提供额外流动性支持的资金约占GDP的比重约为1.17%(Metrick &;; Schmelzing,2023)。将上述数字同Laeven &;; Valencia(2020)提出的系统性银行危机判定标准进行比较,当前银行危机对美国银行业造成的影响程度尚未达到系统性银行危机的判定标准。

虽然从定量标准上看,当前银行危机并非系统性危机。但要判断本次危机是否会引发美国银行系统产生更大的问题,并在未来进一步演变为系统性危机,我们需要基于美国近两次系统性危机的导火索——房地产贷款,做进一步讨论。

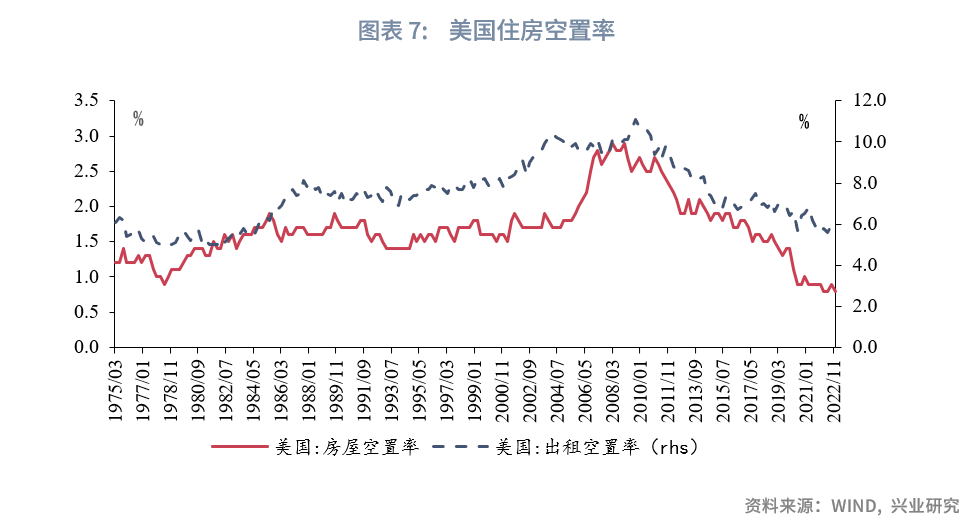

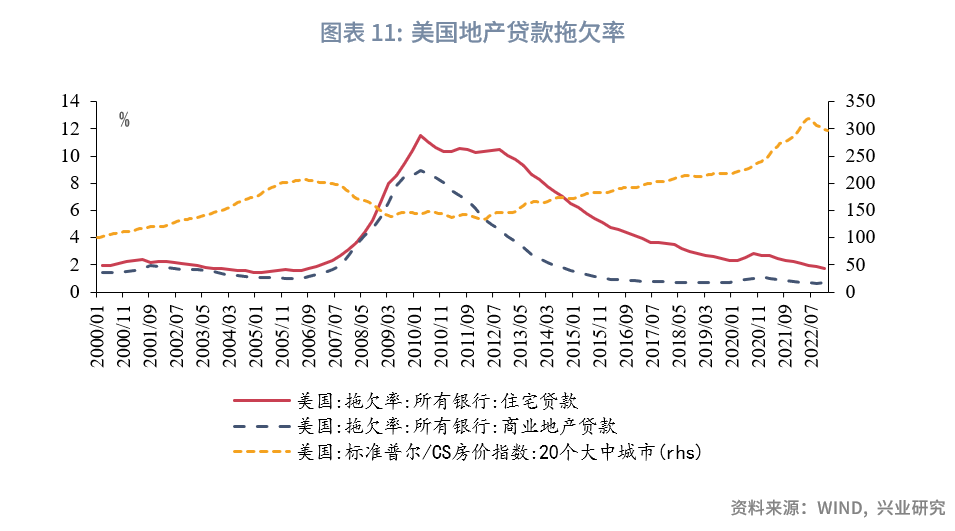

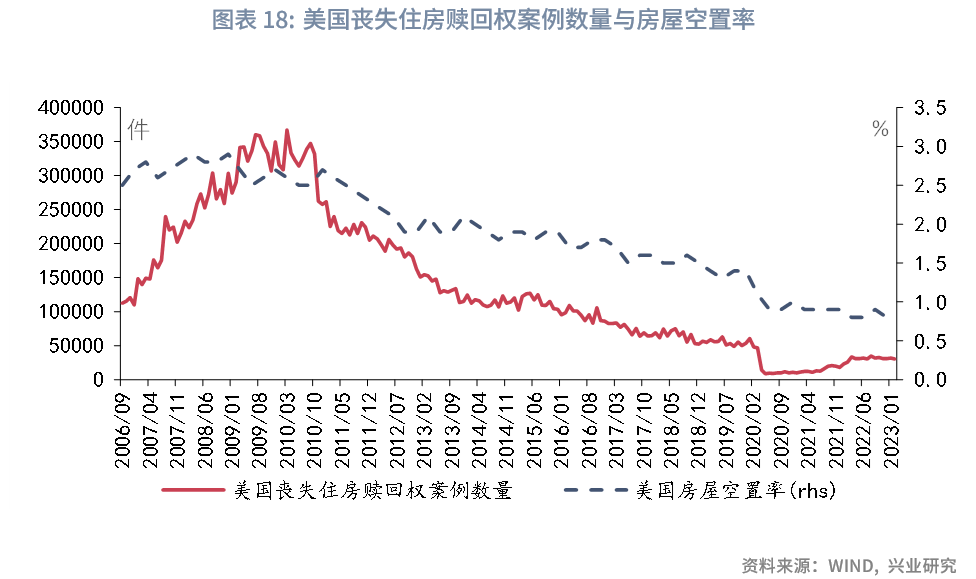

从当前美国住房市场的运行情况来看,美国商业银行在住房贷款上的风险相对较低。当前美国家庭部门的杠杆率显著低于2008年水平,贷款拖欠率也处于低位。此外,美国丧失住房赎回权案例数和住房空置率自2008年后也呈现逐步下降的趋势。2022年12月房屋空置率为0.8%,处于历史低位水平。

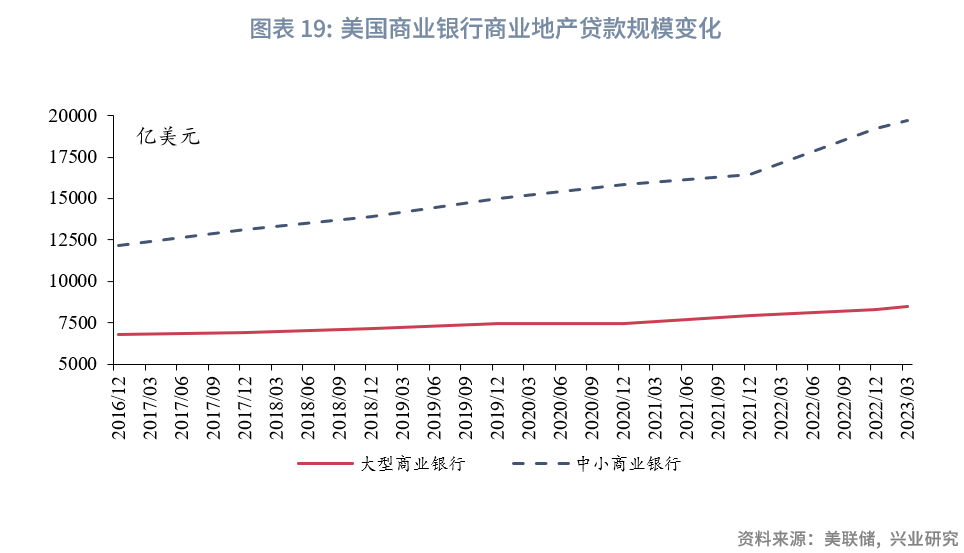

当前美国银行业潜在的主要风险来自中小银行的商业地产贷款。美国商业银行的商业地产贷款在疫情后增长迅速,由2020年初的2.32万亿美元增长至2023年3月的2.93万亿美元,增幅达26%。美国商业地产贷款的主要发放者为中小商业银行[3],2023年3月中小银行的商业地产贷款规模达到了1.97万亿美元,占总体商业地产贷款规模的67.2%。疫情后美国商业地产贷款规模快速增长的主要贡献者也是中小商业银行,其商业地产贷款规模较2020年初增长31.6%,而大型商业银行的增长幅度仅为14.1%。

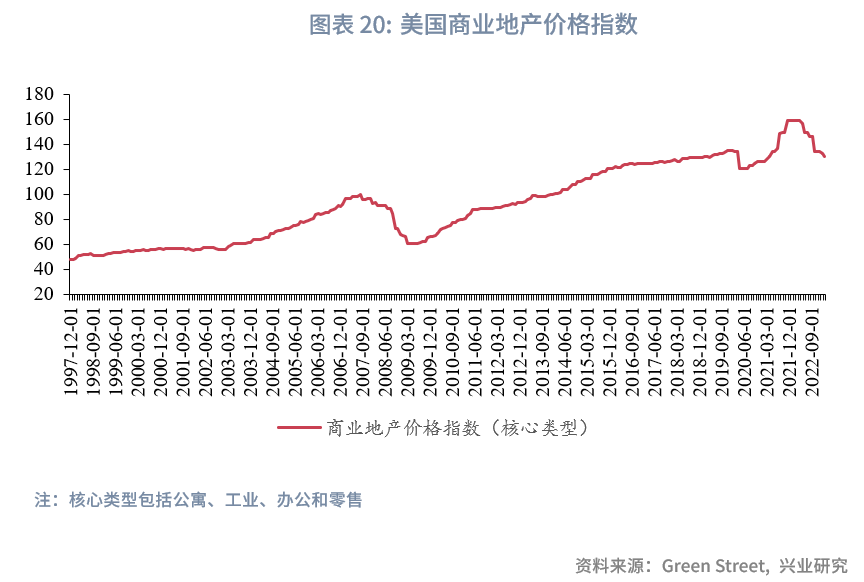

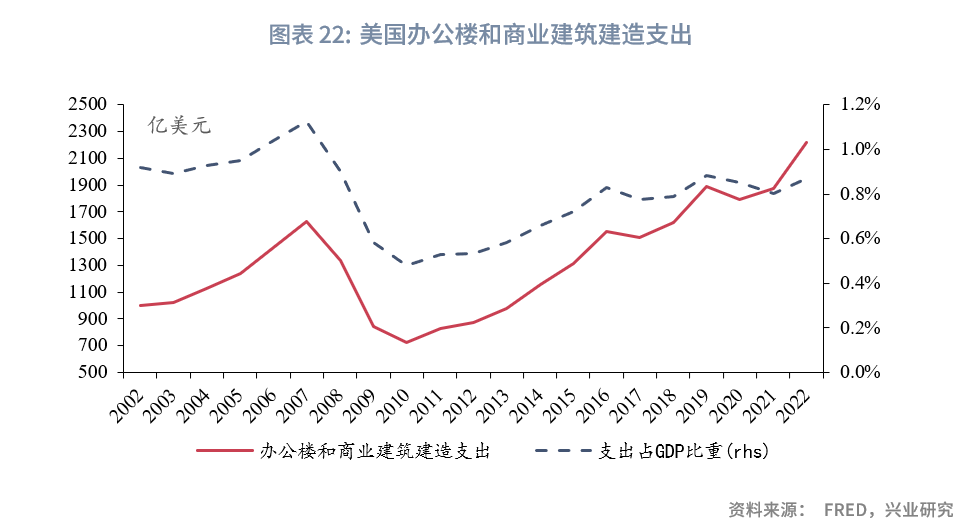

与商业地产规模快速上升相对的,则是近来美国商业地产价格的下跌。美国商业地产价格指数自2022年4月的159.8高点下跌至2023年2月的130.9,跌幅达到18.1%。从需求端来看,次贷危机后美国办公楼空置率持续偏高。伴随疫情对办公习惯的改变,居家办公的兴起进一步降低了对办公楼的需求,2022年第四季度美国办公楼的空置率升至18.7%的历史高点,已经高于储贷危机发生之前的水平。从供给端来看,近年美国商业地产投资呈现出较快的增长速度。2017至2022年美国办公楼和商业建筑建造总支出增长了46.6%。其中,2021至2022年增长显著,增速达到了18.3%。虽然近年美国商业地产投资呈现较快的增长态势,但仍明显低于80年代储贷危机之前105.1%的增速水平。此外,办公楼和商业建筑建造支出占GDP的比重上升幅度也相对缓和,2022年建造支出同GDP的比值为0.87%,较2017年仅上升了0.09个百分点,而1980至1985这一占比则上升了0.5个百分点。

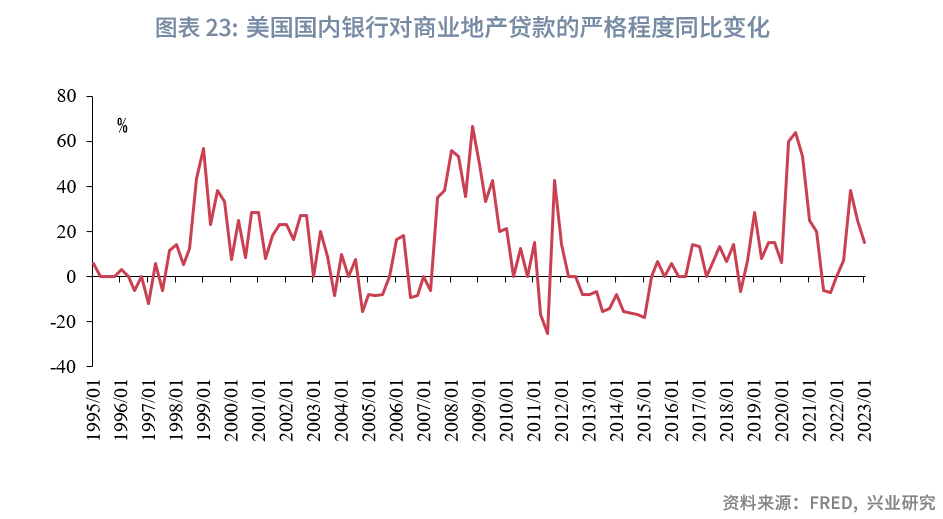

因此,当前美国商业地产并未达到储贷危机之前的过度投资程度。从贷款的审批标准来看,当前美国商业银行也未出现大幅放松商业地产贷款审批标准的现象。区别于次贷危机之前对房地产贷款标准的持续放松,美国商业银行虽然在疫情暴发后短暂地调低了商业地产贷款审批的严格程度,但在2022年便重新收紧了贷款标准。商业地产中潜在的风险已被美国银行业所关注。

总的来说,当前美国商业地产确实存在一定的供需不匹配问题,但和美国过往两次系统性危机前的地产市场相比,当前商业地产尚未表现出严重的过度投机现象,本次银行危机进一步演变为系统性危机的概率相对较小。值得注意的是,美国办公楼的空置率水平已经达到了历史高位,当前美国商业地产的风险更多地集中在办公地产中。由于办公楼贷款在美国商业地产贷款中的比重约为33%(Glancy et al.,2022),而商业地产贷款在全部贷款中的比重约为24%,因此办公楼贷款风险的上升对整体商业地产资产质量的影响不容忽视。虽然当前美国的出租空置率和商业地产贷款拖欠率仍然处于较低的水平,但随着未来利率进一步上升以及美国经济增长动能的减弱,商业地产尤其是办公楼可能面临更大的价格下行压力。届时,资产质量恶化的问题可能将在商业地产风险敞口较大的中小银行中凸显。

综合以上分析,本轮海外银行业危机产生的原因具有行业性、区域性和个体性的特征。银行破产造成的影响尚未达到系统性银行危机的判定标准。虽然当前美国商业地产中存在一定的风险,但同储贷危机和次贷危机前的房地产市场相比,尚未表现出严重的过度投机现象。因此,本次硅谷银行事件演变为系统性危机的概率相对较低。

本文转自微信公众号“兴业研究宏观”,作者:蔡琦晟,郭于玮,鲁政委;智通财经编辑:徐文强。

微信号

15618884964