摘要:

据巴克莱的数据,资金涌入最安全的货币市场共同基金的浪潮才刚刚开始,在接下来一年还将有多达1.5万亿美元的资金进入这一领域。自上月人们对银行业危机的担忧爆发以来,只投资于国库券和回购...

摘要:

据巴克莱的数据,资金涌入最安全的货币市场共同基金的浪潮才刚刚开始,在接下来一年还将有多达1.5万亿美元的资金进入这一领域。自上月人们对银行业危机的担忧爆发以来,只投资于国库券和回购... 微信号

15618884964

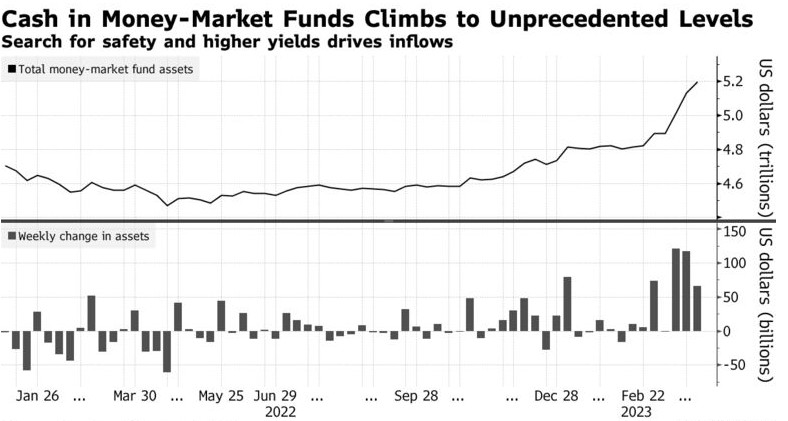

据巴克莱的数据,资金涌入最安全的货币市场共同基金的浪潮才刚刚开始,在接下来一年还将有多达1.5万亿美元的资金进入这一领域。自上月人们对银行业危机的担忧爆发以来,只投资于国库券和回购协议等几乎没有信用风险的证券的纯政府货币基金已经疯狂膨胀。巴克莱表示,随着投资者寻求更高收益率和更安全的投资,资金继续从银行流出,并从购买高风险债券的优质基金流出,只会进一步推动这一趋势。

巴克莱货币市场策略师Joseph Abate在给客户的报告中写道:“我们预计明年货币基金结余将大幅增加。尽管对更广泛的银行偿付能力的担忧似乎正在消退,但它们似乎已经引起了存款的注意。机构投资者已经注意到,他们承担无担保银行风险,将银行存款保持在25万美元的保险上限以上,却没有得到同样多的补偿。”

由于对银行业的担忧令全球市场不安,同时诱人的利率吸引着投资者,所有货币市场基金的资金量上月攀升至新高。根据美国投资公司协会(Investment Company Institute)的数据,货币基金的现金储备在三周内增加了约3040亿美元,截至3月29日,总资产达到5.2万亿美元。

投资者除了担心在硅谷银行和另外两家地区性银行倒闭后出现进一步的挤兑,还因为这些利率的上升落后于货币基金的收益率,还从存款账户中撤出资金。货币基金更好地跟上了美联储自沃尔克时代以来最激进的加息周期。纽约联储的研究人员本周在一篇博客文章中量化了这种利率差异及其对资金流动的影响。

投资于政府债券的货币基金青睐的一个潜在投资是美联储的逆回购工具。但新资金是否大部分会流向逆回购工具,将取决于有吸引力的替代投资方案的供应。上周逆回购工具的资金规模跳升至2.375万亿美元,为今年以来最高,不过自那以来已小幅回落。

Abate写道:“对货币基金流入的预测显示,未来大量资金将流入美联储的逆回购工具。但美联储的计划中究竟有多少资金,取决于票据和民间部门回购等替代方案的可用性,以及基金经理延长其投资组合加权平均久期的意愿。然而,逆回购工具余额的路径是不确定的,使用的波动可能会产生其他问题。”

Abate表示:“量化紧缩(QT)期间美联储逆回购工具使用的时断时续波动是由外生因素引起的——比如另类资产的供应和优质基金改革的影响——可能会通过隔夜利率反映出来。反过来,这些利率可能会暂时上下波动,‘自我纠正’逆回购工具造成的准备金短缺。”

微信号

15618884964