摘要:

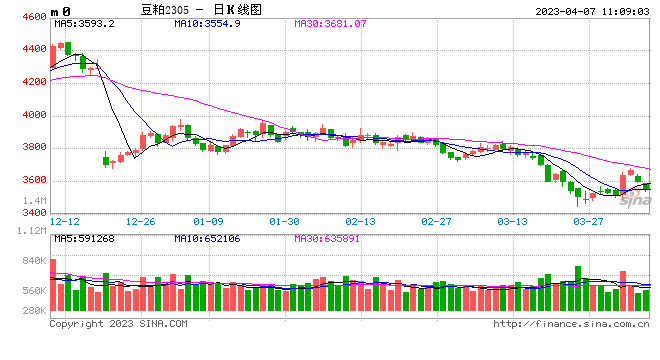

豆粕:北美新作不确定性较大,豆粕存支撑 【现货市场】 昨日油厂豆粕报价涨跌互现,其中沿海市场油厂主流报价3840-4150元/吨,广东3840跌40元/吨,江苏399...

摘要:

豆粕:北美新作不确定性较大,豆粕存支撑 【现货市场】 昨日油厂豆粕报价涨跌互现,其中沿海市场油厂主流报价3840-4150元/吨,广东3840跌40元/吨,江苏399... 微信号

15618884964

豆粕:北美新作不确定性较大,豆粕存支撑

【现货市场】

昨日油厂豆粕报价涨跌互现,其中沿海市场油厂主流报价3840-4150元/吨,广东3840跌40元/吨,江苏3990涨30元/吨,山东4040涨80元/吨,天津4150涨50元/吨。全国主要油厂豆粕成交15.8万吨,较上一交易日减少10.84万吨,其中现货成交15.8万吨,远月基差成交0万吨。开机方面,今日全国123家油厂开机率下调至35.02%。

【基本面消息】

Datagro咨询公司周三公布的对巴西2022/23年度大豆作物的第三次调查显示,在上调了种植面积预估后,巴西大豆产量预估上调,目前预估为1.537亿吨纪录高位。

阿根廷政府周三宣布一项新的计划,设定1美元兑300比索的特别汇率,旨在在严重的财政困难和外汇短缺之际,鼓励大豆出口。

在美国农业部(USDA)发布4月供需报告之前,分析师平均预期USDA报告将显示,巴西2022/23年度大豆产量预计将在1.5367亿吨,玉米产量将在1.2608亿吨。

分析师平均预期USDA报告将显示,2022/23年度美国大豆年末库存预计为1.98亿蒲式耳,玉米年末库存预计为13.19亿蒲式耳,小麦年末库存预计为5.74亿蒲式耳。

分析师平均预期USDA报告将显示,2022/23年度全球大豆年末库存预计为9,856万吨,玉米年末库存预计为2.9501亿吨,小麦年末库存预计为2.6706亿吨。

【行情展望】

巴西大豆丰产压力虽利空盘面,但在价格和基差上已有较强体现。而当下美豆种植面积及季末库存低于市场预估,北美新作不确定性增加,盘面存支撑。后期国内到港将陆续增加,上方仍存压力,但开机下行,成交好转,价格有所反弹。阶段性豆粕不存在明显趋势,建议观望为主。

生猪:供需宽松,关注二育入场节点

【现货情况】

昨日现货价格偏弱,全国均价14.4元/公斤,较昨日下跌0.18元/公斤,其中河南均价为14.43元/公斤,较昨日下跌0.12元/公斤;辽宁均价为14元/公斤,较昨日下跌0.1元/公斤;四川均价为14.5元/公斤,较昨日下跌0.1元/公斤;广东均价为15.4元/公斤,较昨日下跌0.2元/公斤。

【市场数据】

据 Mysteel 农产品 123 家定点样本企业数据统计, 3 月规模场能繁母猪存栏量为509.97 万头,环比减少 0.22%,同比增加 11.10%。

Mysteel数据显示,本周屠宰开工率 32.35%,较上周涨 1.67%,同比上涨 6.96%。本周国内重点屠宰企业鲜销率 88.64%。较上周跌 0.13 个百分点。本周国内重点屠宰企业冻品库容率 21.71%,较上周涨 0.96 个百分点。本周监测的重点批发市场的白条到货情况来看,日均到货量为 2290 头,环比上周微降 59 头。

【行情展望】

由能繁母猪存栏走势来看,当前出栏量处于阶段性底部,后续出栏量将持续回升,叠加当前出栏体重上行,供应压力将持续增加。需求端缓慢回升,提振空间不强。

供需两端仍存博弈,短期来看,二育四月或有补栏计划,叠加需求预期持续回暖,短期基本面有支撑。但二育若持续增加,无疑将增加年中出栏体重,是否会抵消仔猪腹泻带来的损失影响,仍需持续观望。当前盘面受情绪影响较大,非瘟话题发酵不足,建议观望为主。操作上,可待本轮仔猪及二育补栏后,入场做空09合约,或进行买01空09的操作。

玉米:华北到车量下滑明显,玉米价格企稳

【现货价格】

4月6日,东北三省及内蒙主流报价2580-2710元/吨,局部较昨日下调10元/吨;华北黄淮主流报价2700-2800元/吨,局部较昨日上调10-30元/吨。港口价格方面,鲅鱼圈(容680-730/14.5-15%水)平舱价2730-2750元/吨,较昨日持平;锦州港(15%水/容重680-720)平舱价2730-2750元/吨,较昨日持平;蛇口港散粮玉米成交价2850元/吨,较昨日下调20元/吨。一等新玉米装箱进港2700-2720元/吨,二等新玉米平仓2730-2750元/吨,部分较昨日下调10-20元/吨。

【基本面消息】

根据Mysteel玉米团队对全国12个地区,96家主要玉米深加工厂家的最新调查数据显示,2023年第14周,截止4月5日加工企业玉米库存总量601.4万吨,较上周减少1.35%。

根据Mysteel玉米团队对全国18个省份,47家规模饲料厂的最新调查数据显示,截至4月6日,饲料企业玉米平均库存30.46天,周环比减少0.31天,跌幅1.02%,较去年同期下跌21.52%。

Mysteel玉米团队调研数据显示,3月31日北方四港玉米库存共计373.3万吨,周比增加18.8万吨;当周北方四港下海量共计6.7万吨,周比增加2.9万吨。

【行情展望】

市场对后期行情不看好,渠道及终端采购谨慎,且终端库存较高的前提下,采购心态宽松。当前玉米供应充足,后期还有稻谷拍卖和进口到港,叠加小麦现货下挫,市场承压。但近期华北上量下滑明显,短期价格存支撑。长期来看,玉米存在做空的安全边际,可逢高布局长线空头持仓。

淀粉目前持续亏损已久,叠加副产品价格持续弱势,淀粉企业有挺淀粉价格的需求,淀粉利润有望好转,但当前需求端看跌后市价格,谨慎采购,淀粉利润持续承压,然而中长期来看淀粉企业有降开工及降库存的需求,淀粉-玉米正套可逢低继续介入。

白糖:国际贸易流仍相对偏紧,郑糖跟随外盘波动

【行情分析】

原糖价格继续创新高,在国际供需矛盾尚未解决前原糖仍维持相对偏强走势。泰国预计产量在1120万吨左右,同比增加100万吨,相比预期有一定程度下滑,印度主流预估产量在3300-3380万吨,虽然巴西增产预期但距离大规模供应仍有一定时间,且市场对于巴西港口处理大豆、糖和玉米等的吞吐能力感到担忧。因而短期内贸易流紧张格局仍难以明显缓解,预计原糖短期内仍保持高位震荡运行。受外盘影响,配额外进口亏损幅度加大,国内期货价格看多情绪浓厚,加上广西地区减产消息加持,价格持续上涨,考验终端采购计划,部分终端担心价格继续上涨开始择低价购入,预计短期内糖价易涨难跌,建议谨慎追涨,后期考虑价格高位后的空单布局机会。

【基本面消息】

国际方面:

2022/23榨季截至3月上半月,巴西中南部地区累计入榨量为54389.2万吨,较去年同期的52291.8万吨增加了2097.4万吨,同比增幅达4.01%;甘蔗ATR为141.09kg/吨,较去年同期的142.97kg/吨下降了1.88kg/吨;累计制糖比为45.93%,较去年同期的45.01%增加了0.92%;累计产乙醇285.35亿升,较去年同期的274.11亿升增加了11.24亿升,同比增幅达4.10%;累计产糖量为3358.3万吨,较去年同期的3206.1万吨增加了152.2万吨,同比增幅达4.74%。

印度:最初市场估计马哈拉施特拉邦糖厂将在本榨季生产1380万吨糖,但这一预测已告失败。行业怀疑最终的糖产量是否会超过1100万吨。210家已经开工的糖厂中有157家已经停工,大多数糖厂表示,今年最终的糖产量将在1090-1100万吨左右。

国内方面:

海关总署公布的数据显示,中国1月份进口食糖57万吨,同比增加16万吨。中国2月份进口食糖31万吨,同比减少10万吨。2023年1-2月中国累计进口食糖88万吨,同比增加6万吨。 22/23榨季截至2月底中国累计进口食糖265万吨,同比减少1万吨。

海关总署公布的数据显示,税则号170290项下三类商品1-2月合计进口量为14.82万吨,同比增加2.29万吨,增幅18.28%。

【操作建议】观望

【评级】中性

棉花:宏观风险未彻底消除,关注新棉种植情况

【行情分析】

USDA3月意向种植面积报告较2月预期上调,同比仍大幅下降,估计为1125.6万英亩,比去年下降18%。市场对2023/24年度新疆棉播种面积降幅存在利多预期,近期盘面有所偏强。需求端方面外销低迷,内销存在边际转弱风险,宏观方面的风险并未彻底消失,棉价逢高面临的风险仍存。综上,短期棉价或区间震荡,关注宏观风险、下游消费、种植面积报告。

【基本面消息】

USDA:根据美国农业部的统计,截至2023年03月24日当周,美陆地棉累计检验量309.32万吨,同比降18.7%,占年陆地棉产量预估值的99.97%(2022/23年度陆地棉产量预估值为309.4 万吨);皮马棉合计检验量10.31 万吨,同比增42.1%,占年皮马棉产量预估值的 99.9%(2022/23年度皮马棉产量预估值为10.32 万吨)。 周度可交割比例在45.7 %,最后上市的些许尾棉的品质方面表现大幅下滑,季度可交割比例在82.3%,环比上周持稳,同比低0.4个百分点。

USDA:截至3月23日当周,2022/23美陆地棉周度签约6.38万吨,周降9%,较前四周平均水平增37%,其中中国签约1.93万吨,越南签约1.77万吨;2023/24周签约0.28万吨;2022/23美陆地棉出口装运7.73吨,周增25%,较前四周平均水平增31%,其中越南2.21万吨,中国1.52万吨。

国内方面:

截至4月6日,郑棉注册仓单14717张,较上一交易日减少105张;有效预报2670张,较上一交易日减少62张,仓单及预报总量17387张,折合棉花69.54万吨。

4月6日,全国3128皮棉到厂均价15256元/吨,上涨6元/吨;全国环锭纺32s纯棉纱环锭纺主流报价23620元/吨,稳定;纺纱利润为1838.4元/吨,减少6.6元/吨。市场常规品种订单一般,出货缓慢,纺企对外报价坚挺,零星小单成交为主,纺企纺纱利润尚可。

【操作建议】09多单持有

【评级】中性

鸡蛋:小码价格逐步增多,现货价格或逐渐见顶

【现货市场】

4月6日全国鸡蛋价格多数降低,全国主产区鸡蛋均价为4.54元/斤,较昨日价格降低0.09元/斤。鸡蛋供应稳定,需求跟进平淡。

【供应方面】

从供应面看,当前新开产蛋鸡数量继续增加,部分换羽老鸡已经开产,同时屠宰企业开工不足,淘汰鸡出栏积极性下降,在产蛋鸡存栏量稳中有增,本周供应量较为稳定,同时中小码蛋依旧偏多。

【需求方面】

清明节假期商超及农贸市场备货基本接近尾声,线上电商平台走货稳定,随着天气升温,南方雨水增加,贸易环节拿货谨慎,市场交易节奏一般。

【价格展望】

市场对后期行情上涨预期不强,各环节均按需采购为主,库存保持低位,对市场交易形成一定压制。

油脂:基差开始走弱,油脂多单减仓

【现货市场】

现货方面,豆油现货随盘波动,基差报价偏弱。江苏张家港地区贸易商一级豆油现货价格9110元/吨,较上日下跌100元,江苏地区豆油4月现货基差最低报2305+770。广东广州港地区24度棕榈油现货价格7946元/吨,较上日下跌98元,广东地区工厂4月基差最低报2305+100。

【基本面消息】

周三公布的一项针对行业分析师的调查显示,马来西亚棕3月末的榈油库存料下滑至200万吨以下,为9个月来最低水平,因该国棕榈油出口大增的同时产出持续疲弱。机构Reuters称,3月产量为128万吨,出口为139万吨,进口为5.7万吨,消费为28.3万吨,库存预估为177万吨。机构Bloomberg称,3月产量为124万吨,出口139万吨,进口为9万吨,消费为29万吨,库存预估为175万吨。

据市场反馈,目前小品种油脂价格偏低,并且棕油、菜油的性价比也高于豆油,对豆油现货形成拖累。随着后期巴西大豆陆续到港,国内豆油供应增加,且巴西大豆价格低于美豆,导致工厂加工成本下降。豆油基差报价将逐步下滑。

船运调查机构SGS周一公布的数据显示,马来西亚3月棕榈油产品出口量为1,411,707吨,较2月出口的1,131,939吨增加24.7%。目前市场人士的关注焦点已经开始转向需求前景以及高涨的油价对全球经济的影响。

马来西亚南部半岛棕榈油压榨商协会(SPPOMA)最新发布的数据显示,2023年3月马来西亚棕榈油产量较2月下降9.21%。油棕鲜果串单产环比下降9.21%,出油率环比持平。

监测数据显示,截止到2023年第13周末,国内棕榈油库存总量为91.3万吨,较上周的93.4万吨减少2.1万吨;合同量为4.3万吨,较上周的6.0万吨减少1.7万吨。

【行情展望】

马来棕榈油库存预计大幅回落,但商品市场普遍回落,短期油脂现货基差报价下调,油脂消费处于淡季,建议多单减仓为宜。

花生:油料花生供应宽松,弱势运行

【现货市场】

国内花生行情偏弱运行,市场需求疲软,产区存在出货压力,部分产区小幅调整报价。部分贸易商暂停加工,观望为主。目前东北308通货米报价5.50-5.65元/斤。河南产区白沙通货米报价5.70-5.80元/斤,大花生报价5.55-5.65元/斤。进口花生交易量有限,苏丹精米报价10200-10400元/吨。油厂到货量稳定,国内米成交价格多以质论价,部分工厂到货量有限,多为进口米订单。

【行情展望】

进口花生陆续到港,油料花生供应略显宽松,4-5月是产区抛货和入库节点,油厂抑制油料价格,短期偏空思路为主,花生期货2310关注10500元一带的压力。

红枣:消费淡季,价格偏弱

【现货市场】

新疆产区剩余未售灰枣有限,余货质量相对一般,参考原料均价在5.18元/公斤,各产区原料价格参考阿克苏4.30-5.50元/公斤,阿拉尔4.50-6.00/公斤,喀什团场参考4.80-6.00元/公斤,质量较差货源或在3.00-4.00元/公斤。大货多集中在中上游,随着近期温度上升,大货将面临入库,枣树生长方面,部分温度略高地区骏枣开始发芽,灰枣发芽或在四月中旬左右。

河北崔尔庄市场价格暂稳,近期因天气原因出摊商户较少,成交多以加工厂冷库为主,一级一般货价格参考7.80-8.00元/公斤,中等偏上一级参考8.30-8.50元/公斤,优质好货价格参考8.50-8.80元/公斤,优质特级均价参考9.30元/公斤,整体看市场走货情况尚可。广东市场到货2车,到货存部分粗深加工品,实际成交情况一般。

【行情展望】

河北、河南红枣销区市场货源供应相对充裕,消费淡季,下游按需拿货,一般货价格或偏弱运行。红枣进入消费淡季,期货走势总体弱势,红枣期货2305关注在9750元一带的压力。

苹果:清明销区市场成交一般

【现货市场】

产区整体行情变化不大,但存货商及果农均存在明显的撑价惜售心理,部分货源不足的客商按需补货。山东栖霞产区整体交易尚可,存货商按需发货补充清明所需,调货商多挑拣一些价格合适的果农货采购,成交以质论价,主流行情变化不大。当前库存果农纸袋富士80#以上一二级条纹价格在3.80-4.40元/斤,片红价格在3.50-3.80元/斤。

【行情展望】

清明销区市场成交一般,降雨天气对销量产生一定的影响。整体市场弱势运行,苹果期货再度下挫,苹果期货2305关注8300元一带的压力。

免责声明

本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。

本报告反映研究人员的不同观点、见解及分析方法,并不代表广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。

本报告旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。

广发期货有限公司提醒广大投资者:期市有风险 入市需谨慎!

微信号

15618884964