摘要:

投资咨询业务资格:证监许可【2011】1292号 广发期货 刘珂(投资咨询资格编号:Z0016336) 行情导读:近期内外盘糖价走势强劲,白糖今日领涨商品指数,07...

摘要:

投资咨询业务资格:证监许可【2011】1292号 广发期货 刘珂(投资咨询资格编号:Z0016336) 行情导读:近期内外盘糖价走势强劲,白糖今日领涨商品指数,07... 微信号

15618884964

投资咨询业务资格:证监许可【2011】1292号

广发期货 刘珂(投资咨询资格编号:Z0016336)

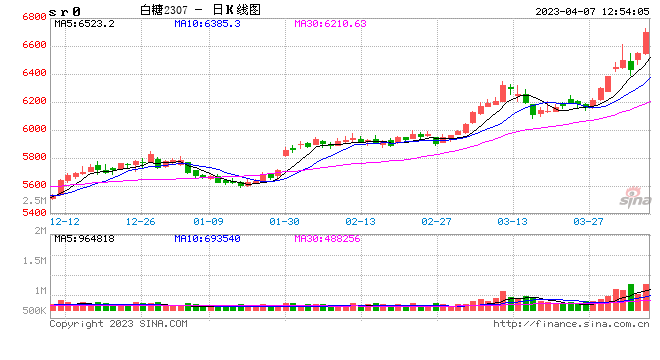

行情导读:近期内外盘糖价走势强劲,白糖今日领涨商品指数,07合约增仓大涨,最高触及6722,涨幅一度超过3%。

驱动分析一:国际贸易流紧张难缓解,原糖价格触及十年来高位

海外供应收缩利好持续发酵。ICE原糖期货价格走势强劲,不断刷新高,隔夜突破23美分/磅一线压力位。北半球主产国陆续进入收榨阶段,产量低迷前景引发市场担忧情绪,印度方面,根据印度全国合作糖厂联合会(NFCSF)的数据,预计本榨季该国糖产量约为3250万吨,同比减少近350万吨。预计450万吨糖将被转为乙醇生产。之前2月市场预估仍有3400万吨产量。另外,泰国方面增产幅度也小于市场预计。截至3月28日,泰国累计压榨9378万吨甘蔗,累计产糖1100万吨。57家糖厂中已有44家停榨,日榨甘蔗量降至5.2万吨/天。产量即将定格,最终甘蔗压榨量将小于此前市场普遍预期的1亿吨之上。而巴西虽然23/24榨季有丰产预期,但目前仍尚未进入大规模开榨期,主要出口港口巴西桑托斯港口容量有限,物流仍是瓶颈问题,整体来说,原糖供应出现阶段性真空期,国际贸易流紧张根据暂难缓解。

驱动分析二:国内供应量大幅收缩,主产区产销率超50%

国内主产区陆续进入压榨尾声,广西地区截至3月单月产糖22.66万吨,同比减少85.56万吨,月度工业库存261.84万吨,同比减少115万吨,产销率50.29%,同比提高12.62个百分点。预计整个22/23榨季广西糖最终产量或低于530万吨,同比减少80万吨以上,为近十个榨季第二低。另外,随着外盘价格攀升,进口亏损幅度加大,进口利润窗口全线关闭,当前国内白糖供应量缩减,补充糖源全靠进口,定价权转移到进口糖源上。最新数据显示,4月4日巴西配额外进口加工糖估算为7437元/吨,与柳糖价差1077元/吨。国内减产叠加高企的进口成本成为国内做多最强动力。

展望后市:

在国内政策面担忧有所缓解后,国内糖价在外盘接连创新高下大幅上涨,同时也考验下游终端的接受能力,另外,高价糖业将引发替代糖源问题,且不排除国内通过国储糖放储来弥补供应缺口。继续关注关注国家部门宏观调控,短期内外糖价共振,多头趋势维持,维持偏多思路。

风险提示:需求不及预期,政策干预

免责声明

本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。

本报告反映研究人员的不同观点、见解及分析方法,并不代表广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。

本报告旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。

广发期货有限公司提醒广大投资者:期市有风险 入市需谨慎!

微信号

15618884964