摘要:

来源 | 镭射财经 ‘镭射财经’获悉,新网银行旗下小微贷产品好商贷利率上限升至24%,以至于不少商户融资成本高达24%。知情人士透露,此前好商贷利率并没有这么高,突然间部分...

摘要:

来源 | 镭射财经 ‘镭射财经’获悉,新网银行旗下小微贷产品好商贷利率上限升至24%,以至于不少商户融资成本高达24%。知情人士透露,此前好商贷利率并没有这么高,突然间部分... 微信号

15618884964

来源 | 镭射财经

‘镭射财经’获悉,新网银行旗下小微贷产品好商贷利率上限升至24%,以至于不少商户融资成本高达24%。知情人士透露,此前好商贷利率并没有这么高,突然间部分商户贷款利率飙升。

好商贷又称营业执照贷,是一款小微信用贷产品,最高授信额度50万元。据了解,此前新网银行好商贷利率区间为5.4%-18%,要求企业正常经营一年以上,具有营业执照或烟草证。

展业模式上,好商贷除了直销获客,还依托新网合伙人和渠道方进件。部分渠道方与新网银行合作的好商贷烟商贷产品,息费构成包括利息和担保费,烟草商户所承担的担保服务费为授信金额的5%,针对新网银行烟商贷放款客户一次性划扣担保服务费。

针对好商贷息费上涨情况,‘镭射财经’向新网银行工作人员求证,其表示:“好商贷利率区间为5.4%-24%,根据用户资质风险定价,具体以最终评估结果为准。”至于费率是否上调、何时上调,该工作人员未回复。

兜底转嫁风险

新网银行小微贷利率直逼24%,似乎与监管政策导向不符。近年来监管层出台多项政策,要求金融机构减费让利支持实体经济发展,尤其是强化对普惠小微群体信用贷款支持。

“新网银行小微贷利率较高,可能与银行追求利润相关,客群下探的同时,为了保持一定的利润空间,不得不采取高利率覆盖高风险的展业模式。”知情人士透露,除了信用贷产品,新网银行抵押类产品与渠道方合作时,采取了兜底模式保证利润。

按照产品类别划分,新网银行的贷款分为信用贷产品和抵押贷产品。信用贷包括消费贷产品好人贷,个人经营贷好商贷,中小微企业贷好企e贷;抵押贷包括房抵、车贷等。

作为互联网银行,新网银行由于不具备物理网点和直销团队优势,业务多以线上为主。其消费贷产品与蚂蚁(信用贷)、滴滴等流量平台合作获客,以及线上直销获客。

与信用贷的直营展业和合伙人获客模式不同,抵押贷业务主要依托代理模式获客。接近新网银行的人士称,新网抵押贷业务相当于总部方代理,总代、二包、三包……实际上所有产品均由代理方兜底劣后。

“代理模式加上业务兜底,银行还要考虑利润,最终就会把成本叠加到借款人身上,导致利率过高。”

该模式下,新网银行负责提供资金和放款通道,充当批发资金的角色,并收取固定收益。代理和渠道方设计息费,缴纳保证金共担风险,负责兜底劣后及不良清收。这种模式与互联网助贷的固收模式十分相似。

因新网银行对利润要求较高,不少代理商考虑综合成本后未选择与其合作。“新网银行把不良风险都扔给合作方,过于风控的同时要求高利润,而不良坏账都要求合作方兜底。考虑运营成本、业务员提成以及公司利润,很难与其合作。”

甚至有从业者直言,新网银行(抵押贷)业务不好做,放不开,还要高额利润,整个模式的成本算下来并没有优势。

或因采取兜底模式,新网银行在保持较高利差和息差的同时,仍能实现较低的不良水平。但对于银行业而言,监管明确强调金融主体风控独立风险自担,不鼓励依托担保兜底的助贷模式转嫁风险。

无论是抬升利率还是自主风控上的惰性,都侧面印证了新网银行对利润的极致追求。

高息难掩增长乏力

新网银行于2017年前后开业,是银保监会批设的全国第七家民营银行,同时也是第三家互联网银行,股东方阵容强大,大股东有新希望、小米等。

尽管资源禀赋弱于微众和网商银行,但新网银行开业之后,也是业务快速起量,利润从负直线拉升。彼时,新网银行董事长江海把新网模式总结为“3=1+1+1”。

新网银行用3年时间,发放了超过1亿笔小额普惠金融贷款,完成了年度利润超10亿的净利润指标,创设和服务了超过1000亿的在管信贷资产规模。

不过,高增长未能维持太久,新网银行在“踩雷”美利车金融后,业绩增速下滑,资产扩张趋缓。

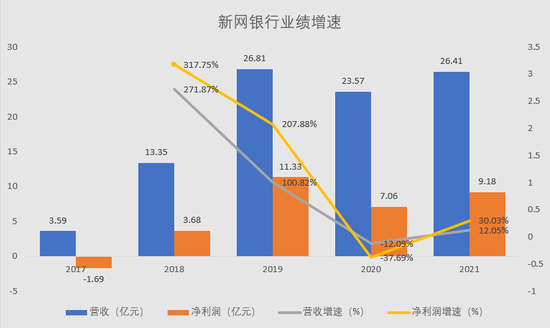

财报数据显示,新网银行2017-2019年实现营收3.59亿元、13.35亿元、26.81亿元,净利润-1.69亿元、3.68亿元、11.33亿元,总资产163.2亿元、361.57亿元、441.53亿元。期间,营收增速为271.87%、100.82%,利润增速高达207.88%,资产增速121.55%、22.11%。

2019年是新网银行高光时刻,此后高增长不再。2020年至2021年,新网银行营收为23.57亿元、26.41亿元,净利润为7.06亿、9.18亿元,总资产为405.61亿元、571.16亿元。期间营收增速为-12.09%、12.05%,净利润增速为-37.69%、30.03%,资产增速为-8.14%、40.82%。

2022年上半年,新网银行资产规模744.23亿元,同比增长30.3%;营业收入16.26亿元,营业收入同比增长35.95%;净利润2.56亿元,同比下降40.19%。利润规模仍未回到曾经的高点。

新网银行利润主要由生息资产产生,而生息资产主要由贷款构成,2019年-2021年贷款和垫款达334.44亿元、307.41亿元、436.23亿元。其中,零售贷款为主,2019年至2021年零售贷款为329.79亿元、299.18亿元、427.94亿元,在总贷款中占比97%以上。

息差方面,新网银行保持较高的息差水平。2017年-2021年,净息差分别为3.31%、4.3%、5.1%、5.32%、4.98%。2019年至2021年,净利差4.73%、4.88%、4.56%。新网银行息差水平高于民营银行均值,2021年民营银行净息差水平为3.72%。

从息差和利差水平能看出,在负债端成本不占优的情况下,新网银行资产端收益率维持高位。这就不难理解新网银行为何调整贷款利率,以及用固收模式稳赚收益,主要还是为了保持高位息差稳定,进而维持利润增长。

负债端,新网银行的零售存款占比较低,导致其存贷比远高于其他民营银行,开业至今其存贷比始终高于100%。2019-2021年,新网银行的存贷比125.15%、144.81%、136.83%,连续三年领跑民营银行。

回顾新网银行的业绩跌落历程,可以明显看到2019年是其营收、利润、资产收益率增速下滑的分水岭。在此之前,新网银行依靠网贷资金存管和互联网金融业务,资产快速扩张利润达到峰值。

到了2019年年底,网贷业务停滞,新网银行作为最大资方的美利车金融涉案,据报道,新网银行在美利车金融的贷款规模达到140多亿元。新网银行的扩张明显止步。

与此同时,新网银行早年粗放扩张的风险逐渐暴露,频遭监管处罚。2021年3月,银保监会通报了新网银行侵害消费者合法权益,揭露新网银行与互联网汽车金融平台合作业务推高了消费者融资成本。

2022年8月,银保监会四川监管局对新网银行罚款199万元,新网银行的违法事实包括:未按要求向监管部门报告重大风险事件;公司类贷款贷后管理不尽职、贷款资金被挪用;个人贷款“三查”失职、贷款资金被挪用,违规转嫁经营成本;汽车贷款贷前尽职调查不到位,严重违反审慎经营规则。

激进粗放的展业模式在短期内为新网银行拉起规模,但也为长期增长埋下隐患。

微信号

15618884964