摘要:

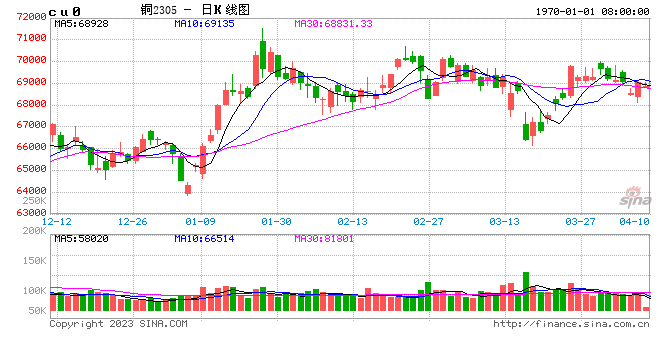

一、行情回顾 3月沪铜走势呈“v”型,月中受海外银行流动性事件冲击,铜价一度下探至67000元/吨。下游开工率持续回升带动库存去化,(3.20-3.26当周)国内库存19...

摘要:

一、行情回顾 3月沪铜走势呈“v”型,月中受海外银行流动性事件冲击,铜价一度下探至67000元/吨。下游开工率持续回升带动库存去化,(3.20-3.26当周)国内库存19... 微信号

15618884964

一、行情回顾

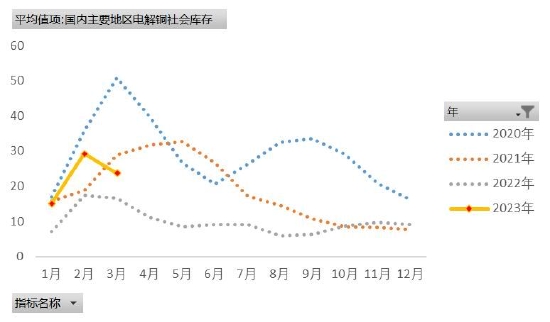

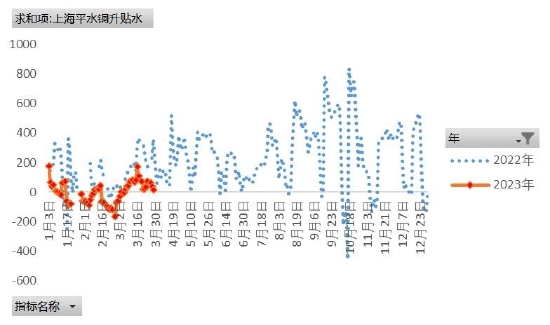

3月沪铜走势呈“v”型,月中受海外银行流动性事件冲击,铜价一度下探至67000元/吨。下游开工率持续回升带动库存去化,(3.20-3.26当周)国内库存19.23万吨,较节后高位下降13.76万吨,但较去年同期仍高出5.01万吨。月末进口亏损再次扩大,叠加back结构月差表现收敛,现货升水稳中有涨。

图表1:全国主要市场铜库存(万吨)

数据来源:华安期货投资咨询部;Wind、钢联

图表2:三大交易所铜库存(吨、短吨)

数据来源:华安期货投资咨询部;Wind、钢联

图表3:全国主要保税区铜库存(万吨)

数据来源:华安期货投资咨询部;钢联

图表4:上海市场平水铜现货升贴水(元/吨)

数据来源:华安期货投资咨询部;钢联

二、供应端

2.1 铜精矿

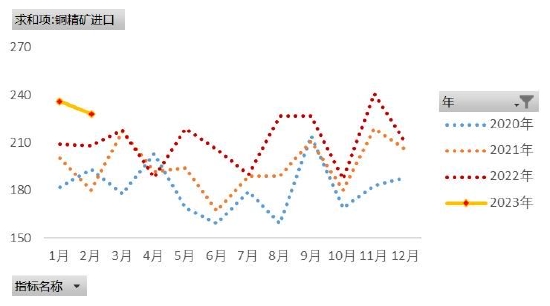

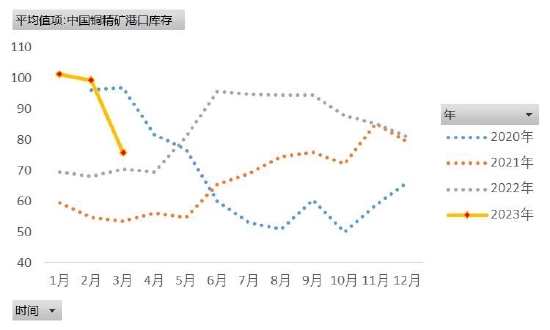

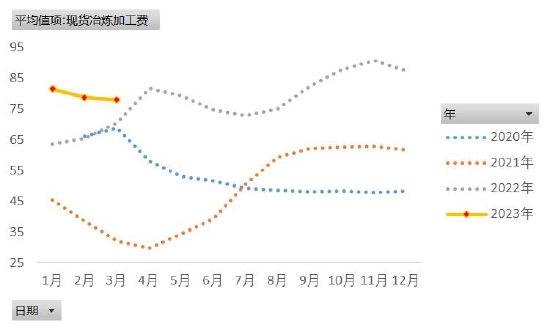

3月铜精矿供应扰动较大,产量依然低于预期。由于罢工和干旱等因素,秘鲁、印尼多个大型铜矿生产和运输受阻,全球铜精矿供应由偏宽松快速收紧,现货加工费从年初的90美元/吨下行至目前的79.7美元/吨。CSPT小组即将召开会议敲定二季度现货铜精矿采购指导加工费,届时关注现货TC回升情况。

图表5:全国铜精矿进口量(万吨)

数据来源:华安期货投资咨询部;钢联

图表6:全国铜精矿港口库存(万吨)

数据来源:华安期货投资咨询部;钢联

图表7:铜精矿现货粗炼费(美元/干吨)

数据来源:华安期货投资咨询部;钢联

图表8:铜精矿长协粗炼费(美元/吨)

数据来源:华安期货投资咨询部;钢联

2.2 电解铜

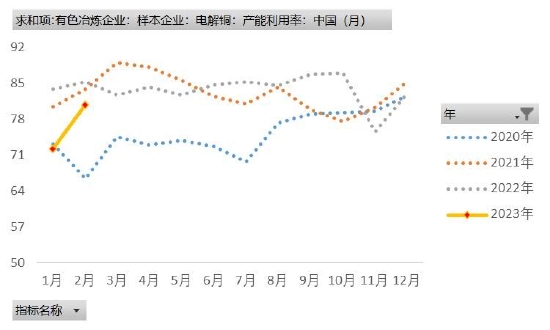

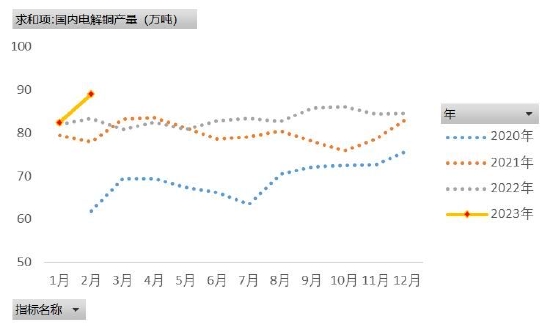

铜精矿的低产导致了海外铜库存偏低。截至3月28日,Lme和Comex铜库存分别为6.84万吨和1.54万短吨,较年初分别下降2.01万吨和1.95万短吨。而3月国内电解铜产量预计96.08万吨,环比增长3.02%,同比增长6.88%,1-3月累计产量预计274.38万吨,同比增长3.21%。国内电解铜超预期释放的主要原因为阳极板原料的补足及阳新弘盛、江铜清远和浙江富冶三家炼厂的爬产。

图表9:中国电解铜产能利用率(%)

数据来源:华安期货投资咨询部;钢联

图表10:中国电解铜产量(万吨)

数据来源:华安期货投资咨询部;钢联

图表11:中国电解铜冶炼表观利润(元/吨)

数据来源:华安期货投资咨询部;钢联、Mysteel

图表12:中国电解铜冶炼干扰预期量(万吨)

数据来源:华安期货投资咨询部;钢联、Mysteel

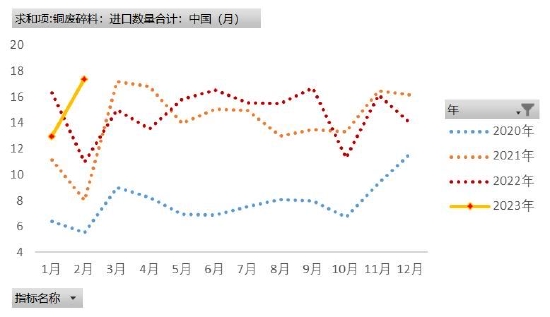

2.3 废铜

国内税改政策对废铜行业冲击较大,相关企业持观望态度,采购需求有限,下游利废企业产能利用率一直处于低位。

图表13:中国废铜碎料进口量(万吨)

数据来源:华安期货投资咨询部;钢联

图表14:主流市场精废铜价差(元/吨)

数据来源:华安期货投资咨询部;钢联

三、国内市场

3.1 铜材

3月铜杆加工虽未呈现超预期“旺盛”,但整体消费好转。(3.20-3.26当周)国内主要铜杆企业开工率75.28%,环比下降0.08%,属于旺季正常水平。2月铜管企业开工率68.33%,环比增加20.91%,同比增加0.83%。3月作为旺季,各企业订单表现充足,头部铜管企业基本处于满产状态,SMM预计3月铜管企业开工率83.55%,同比减少2.02%。2月铜板带企业开工率加速,环比上涨7.62%至74.17%,新订单主要来自新能源行业的连接器和基建行业的电力变压电器。

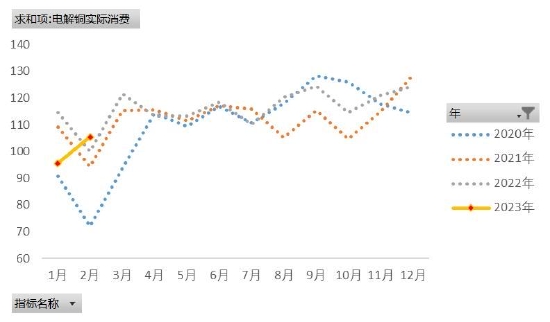

图表15:中国电解铜实际消费(万吨)

数据来源:华安期货投资咨询部;钢联

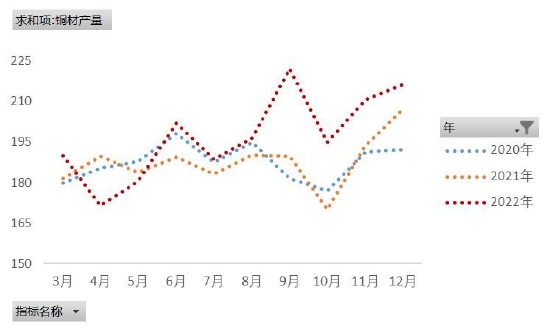

图表16:中国铜材产量(万吨)

数据来源:华安期货投资咨询部;钢联

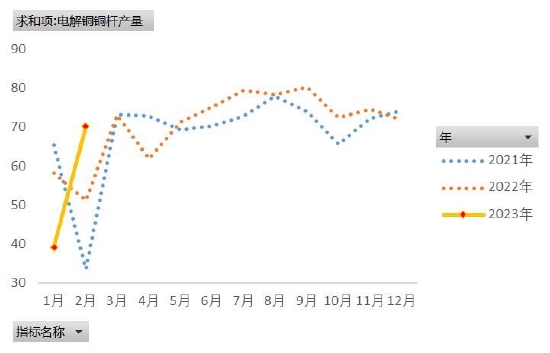

图表17:中国铜杆产量(万吨)

数据来源:华安期货投资咨询部;钢联

图表18:中国铜杆产能利用率(%)

数据来源:华安期货投资咨询部;钢联

图表19:中国铜管产量(万吨)

数据来源:华安期货投资咨询部;钢联

图表20:中国铜棒产量(万吨)

数据来源:华安期货投资咨询部;钢联

3.2 电网

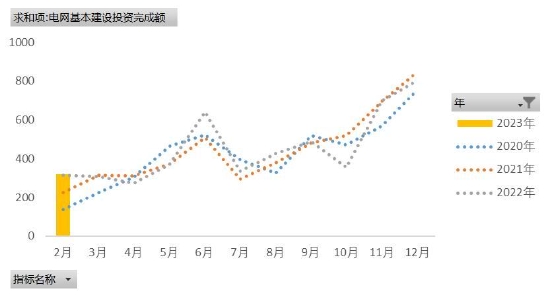

恢复和扩大内需是今年国内经济建设的重心,基建和制造业投资或仍为稳增长抓手,出口或将因外需疲软而趋缓,房地产行业将向新发展模式平稳过渡。以中央经济工作会议为标志,当前国内正处于经济增长的兑现阶段。

基建投资作为对冲经济波动的重要手段,继续获得政策倾斜的确定性强。2023年国家电网投资额将超过5200亿元,同比增长约4%,电力行业的稳定增长有利于为铜需求提供支撑。1-2月全国电网累计投资完成额319亿元,同比增长2.2%,电源累计投资完成额676亿元,同比增长44%,电网投资大年的预期不变。风电方面,1-2月累计新增装机5.84GW,同比上涨1.92%,大部分产业链企业一季度排产出货同比显著提高,3月行业吊装将逐步释放,预计年中有望迎来装机小高峰。

图表21:国内电源投资完成额(亿元)

数据来源:华安期货投资咨询部;钢联

图表22:国内电网投资完成额(亿元)

数据来源:华安期货投资咨询部;钢联

3.3 地产

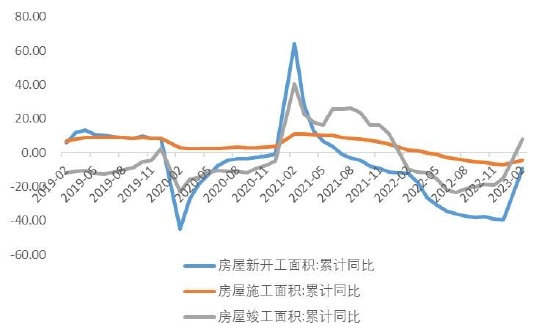

1-2月全国房地产开发投资13669亿元,同比下降5.7%,其中住宅投资10273亿元,下降4.6%,降幅有所收窄。1-2月房地产开发企业房屋施工面积750240万平方米,同比下降4.4%。其中住宅施工面积527695万平方米,下降4.7%。房屋新开工面积13567万平方米,同比下降9.4%。其中住宅新开工面积9891万平方米,下降8.7%。房屋竣工面积13178万平方米,同比增长8.0%。其中住宅竣工面积9782万平方米,增长9.7%。地产需求端有望在政策影响下继续边际改善。

图表23:国内房屋新开工/施工/竣工面积同比(%)

数据来源:华安期货投资咨询部;钢联

图表24:国内百大城市土地成交情况(万平方米,%)

数据来源:华安期货投资咨询部;钢联

3.4 消费

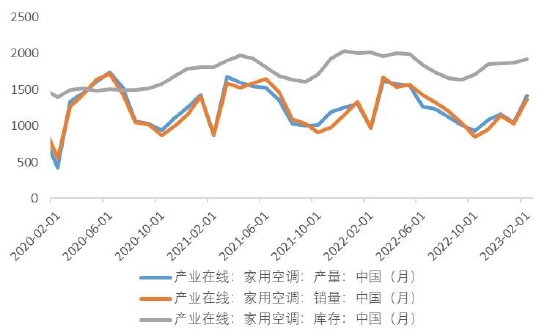

近年空调库存整体高位,各厂家竞争惨烈、头部厂商下沉与二线厂商争夺市场,侧面反映行业景气度将下行。家电内销主逻辑还是地产周期,内销有望维持相对稳定,外销受全球性的高通胀和经济低迷影响或依然面临较大下滑压力。1月家用空调产销大幅下滑,其中内销出货433.8万台,同比下降22.3%,出口597.2万台,同比下降22.7%,库存同比下降6.6%。由于春节因素影响,建议关注1-2月的累计数据同比情况。

图表25:国内空调计划产量(万台)

数据来源:华安期货投资咨询部;钢联

图表26:国内空调产量/销量/库存(万台)

数据来源:华安期货投资咨询部;钢联

2月我国汽车产销分别完成203.2万辆和197.6万辆,同比分别增长11.9%和13.5%,其中新能源汽车产销分别完成55.2万辆和52.5万辆,同比分别增长48.8%和55.9%。2月全国汽车用铜总量3.41万吨,同比增加12.17%,其中铜板带需求量1.44万吨,铜线需求量1.42万吨。随着市场有关补贴再度推出及需求持续复苏,未来国内汽车产销数据预计将继续增加。

四、海外市场

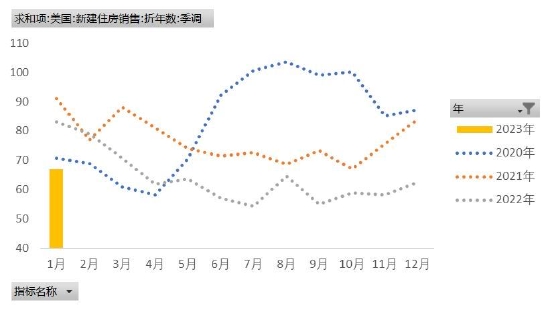

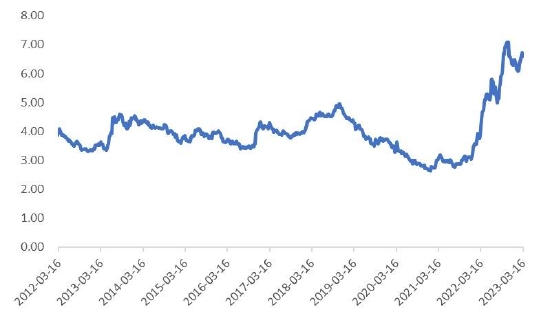

2022年四季度美国房地产价值缩水约1000亿美元,在此次美联储加息周期中,住宅房产投资已经连续七个季度出现收缩,是2009年以来持续时间最长的一次。美国成屋销量在1月降至逾12年低点,按照当前的销售速度,耗尽现有成屋库存需要2.9个月,高于去年同期的1.6个月。在longer的加息政策下,未来美国地产景气度或继续降低。

图表27:美国成屋销售(万套)

数据来源:华安期货投资咨询部;Wind

图表28:美国新建住房销售(万套)

数据来源:华安期货投资咨询部;Wind

图表29:美国30年期抵押贷款固定利率(%)

数据来源:华安期货投资咨询部;Wind、房地美

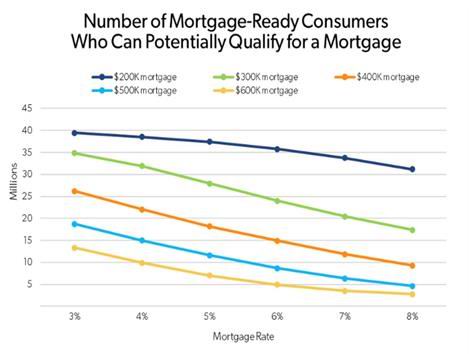

图表30:利率对抵押贷款能力的影响

数据来源:华安期货投资咨询部;Wind、房地美

五、市场展望与投资策略

铜精矿现货加工费从年初的90美元/吨下行至目前的79.7美元/吨,铜矿低产导致了海外铜库存偏低,而国内电解铜超预期释放的主要原因为阳极板原料的补足及炼厂爬产。

3月铜材需求虽未呈现超预期“旺盛”,但整体消费好转。下游开工率持续回升带动库存去化,目前国内铜社会库存19.23万吨,较节后高位下降13.76万吨,但较去年同期高出5.01万吨,新订单主要来自新能源行业的连接器和基建行业的电力变压电器。4月仍将是铜消费旺季,预计各企业订单表现仍然充足。

整体来看,铜价高位运行有赖于“经济复苏”的持续兑现,若想摆脱震荡区间,则需要数据的完全验证。

策略:建议关注上方70500元/吨压力位及下方67500元/吨支撑位,区间操作。

华安期货 鲍峰 曾真

微信号

15618884964