摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:钛媒体 在消费电子需求疲软、芯片库存高企、产品价格持续下滑等因素下,芯片巨头也面临业绩...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:钛媒体 在消费电子需求疲软、芯片库存高企、产品价格持续下滑等因素下,芯片巨头也面临业绩... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:钛媒体

在消费电子需求疲软、芯片库存高企、产品价格持续下滑等因素下,芯片巨头也面临业绩承压。

4月7日,市值达2.26万亿元的存储芯片巨头三星电子(KRX:005930)发布2023年第一季度业绩指引公告。

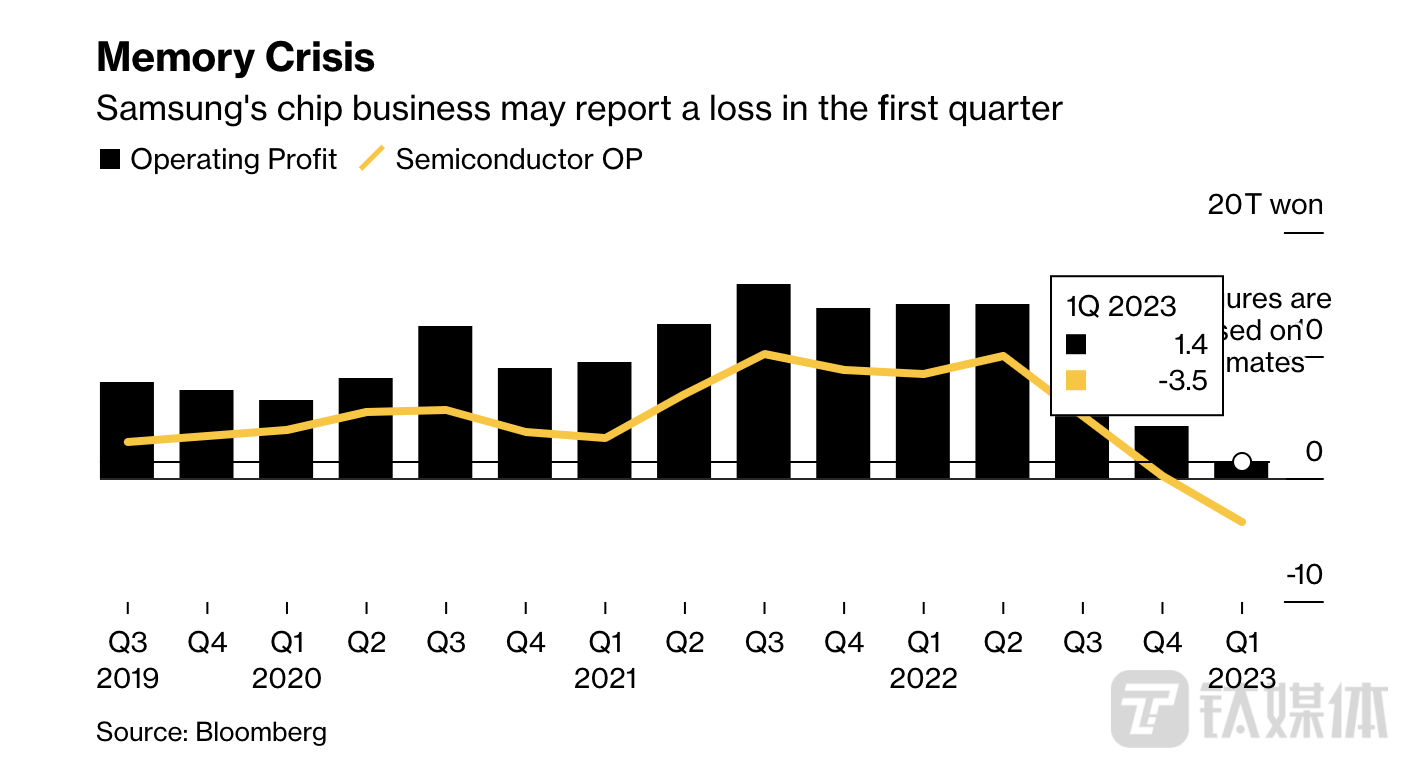

财报显示,2023年一季度,三星电子预计营收约为63万亿韩元(约合人民币3300亿元),同比减少约19%;运营利润约为6000亿韩元(约合人民币31.3亿元),同比下降95.75%,创近14年(2009年)以来的最低纪录。

由于需求大幅下滑,公告发布后,三星电子宣布将削减芯片产量,以摆脱疫情导致的库存过剩。该公司在声明中指出,由于全球经济疲软抑制了消费者在电子产品方面的消费,存储芯片需求下滑,大多数企业客户持续调整库存以应对财务状况恶化。三星电子“正将存储芯片产量调整至有意义的水平,我们已有足够的库存来应对未来需求”。

事实上,存储芯片主要用于智能手机、个人电脑和数据服务器,这类芯片于2021年年底开始降价。美国《华尔街日报》认为,存储芯片可称为半导体行业的晴雨表。因此,上述消息突显了当前芯片半导体行业仍处于低迷情况。

与此同时,市场需求减弱,导致芯片厂商近期纷纷展开供应调整,以解决芯片库存高企问题。据报道,苹果已经在今年1月暂停台积电M2系列芯片生产,因为MacBook电脑需求明显下滑。尽管今年3月恢复了M2生产,但产量仅为2022年同期的一半。而且,联发科、高通等诸多芯片设计企业也在调整台积电7nm订单。

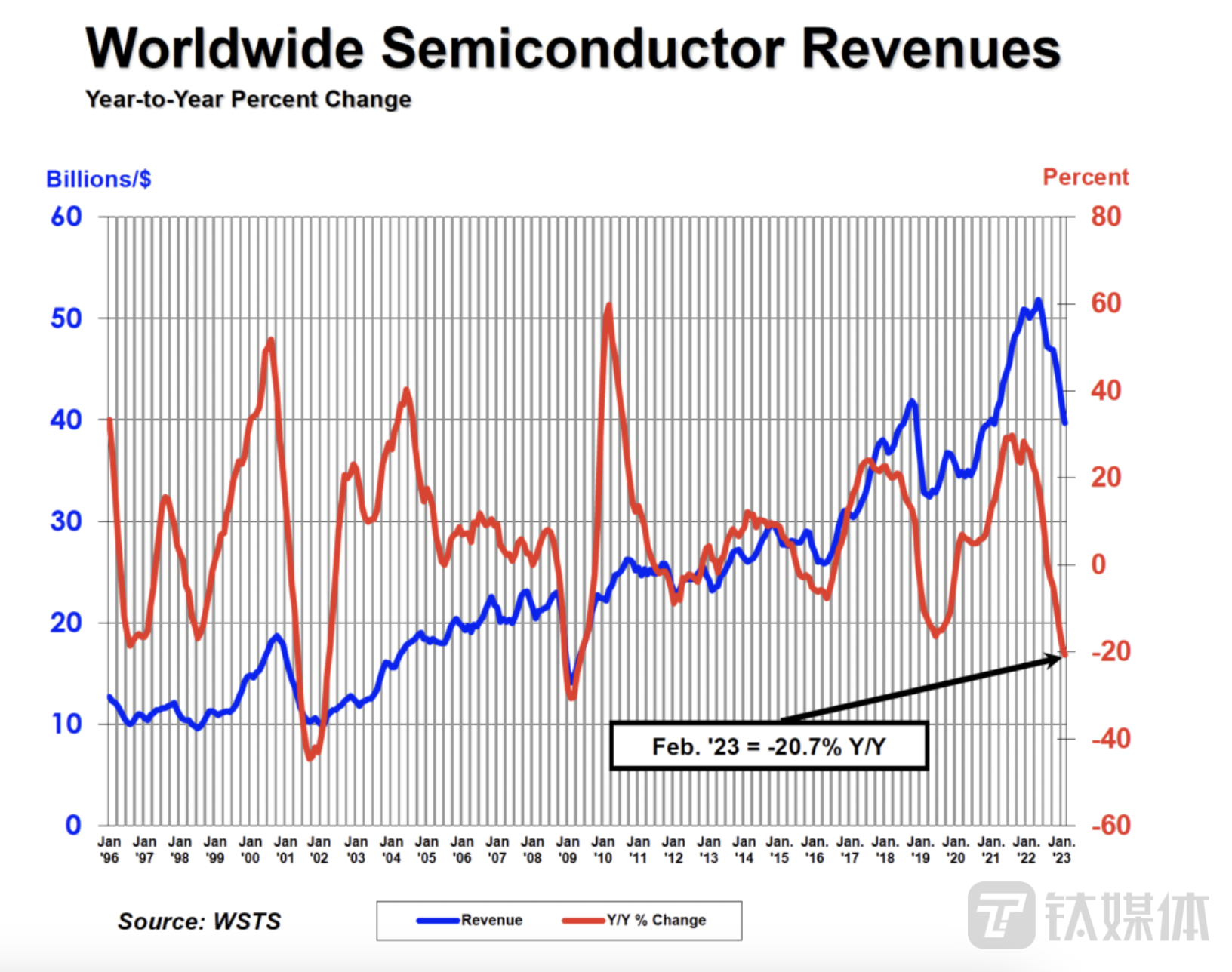

另据世界半导体贸易组织(WSTS)4月7日公布的最新数据显示,2023年2月,全球半导体行业销售额总计397亿美元,同比下降20.7%。其中,中国半导体销售额同比下降34.2%,美洲和亚太其他地区分别同比减少14.8%、22.1%。

利润暴降、库存高企、销售额大幅下滑,芯片行业已经触底了吗?

获利蒸发96%,三星帝国跌势不止

2022年以来,受到宏观经济逆风,叠加俄乌冲突、通货膨胀、局部疫情等“黑天鹅”因素影响,除了部分汽车芯片、服务器芯片之外,整个半导体行业市场正在由旺盛转衰退。

作为半导体行业“晴雨表”,存储芯片需求从去年下半年起骤降,价格也在快速暴跌。市场调研机构群智咨询在3月底称,存储芯片价格在2022年三季度开始进入快速下跌通道,2023年一季度价格已同比近乎“腰斩”,逼近现金成本。根据CFM闪存市场数据显示,2022年NAND Flash市场综合价格指数下跌41%,DRAM市场综合价格指数下跌35%。

另据集邦咨询预测,2023年二季度,NAND价格将继续下降5%~10%,DRAM价格将继续下滑10%-15%。

因此,存储厂商普遍业绩承压。

作为全球存储芯片巨头,也是韩国GDP(国内生产总值)占比20%的支柱企业,三星电子的业绩一直备受关注。

今年1月底,三星电子公布的2022年第四季度财报显示,该季营收为70.5万亿韩元,同比下滑8%,营业利润同比大跌69%,从13.86万亿韩元降至4.3万亿韩元。其中,半导体业务营业利润仅0.27万亿韩元,同比暴跌96.9%,引发市场恐慌。

对于利润的大幅下滑,三星表示,主要原因是智能手机的销售放缓以及存储芯片价格的进一步下跌和库存资产的估值损失。

实际上,2022年一季度,三星半导体业务营收为26.87万亿韩元。其中,存储芯片业务营收为20.09万亿韩元,在总营收中占比约25.8%。到2022年第四季度,三星存储业务营收已降至12.14万亿韩元,占比降至约17.2%。

半导体业务其实是三星电子重要的利润来源,一度达到80%左右。财报显示,2022年一季度到四季度,三星半导体业务运营利润由8.45万亿韩元降至2700亿韩元,在公司总运营利润中的占比亦由近60%降至约6.3%。

三星电子现阶段虽未公开今年一季度各部门具体业绩,但券商普遍认为,通常占三星电子营业利润6至7成的半导体部门14年来将首次出现亏损,亏损金额约为4万亿韩元(约合208亿元人民币),严重拖累公司营业利润。

不只是三星。“存储芯片二哥”韩国SK海力士也不好过。该公司2022年四季度录得1.7万亿韩元的经营亏损。这是该公司自2012年第三季度以来,时隔十年首次录得季度经营亏损。SK海力士CFO金祐贤(Woo-hyun Kim)指出,近期市场放缓,存储芯片价格降幅较高影响了业绩表现。

这种下行压力背后是韩国芯片库存高企的现状。

韩国统计厅3月5日公布的数据显示,韩国今年1月芯片库存率为265.7%,达到1997年3月以来最高水平。据韩联社报道,韩国统计厅发布的芯片库存率为剔除季节性因素后库存指数除以出货指数所得的百分比。今年1月,韩国芯片出货指数为71.7,环比下滑25.8%;库存指数为190.5,环比增加28%。韩联社认为,鉴于芯片是韩国主要出口产品,如此表现令韩国出口和经济前景堪忧。

业绩承压、库存高企下,铠侠、美光、SK海力士已纷纷宣布减产。

如今,在获利暴跌的冲击下,三星也一改不减产说法,不得不宣布存储芯片减产,调整产能,并称正将存储芯片产量调整至有意义的水平。

不过需要注意的是,近期的利润下降并没有阻止三星电子的投资步伐。该公司4月7日表示:“虽然我们下调了短期生产计划,但预计中长期需求强劲,因此我们将继续投资基础设施……并扩大研发投资,以巩固我们的技术领先地位。”

韩国政府今年3月已宣布将重点发展半导体、充电电池、显示设备等6大关键技术行业。同月,三星电子宣布计划在未来20年投资300万亿韩元(约合1.56万亿元人民币),致力于在韩国首都首尔以南的龙仁市建造世界上最大的芯片中心。

普遍预计芯片行业2023年下半年回暖

市场认为,上述减产有助于三星降低亏损额,同时也有助于存储芯片市场加速复苏。

因此,在三星宣布削减存储芯片产量后,其股价4月7日一度跳涨逾4.1%,SK海力士股价也随着涨逾5.1%。三星证券分析师Seo Jung-hun表示,芯片制造商领涨,因市场预期在三星决定减产后,存储芯片行业将出现复苏。

那么,如今半导体行业是否已经触底了?

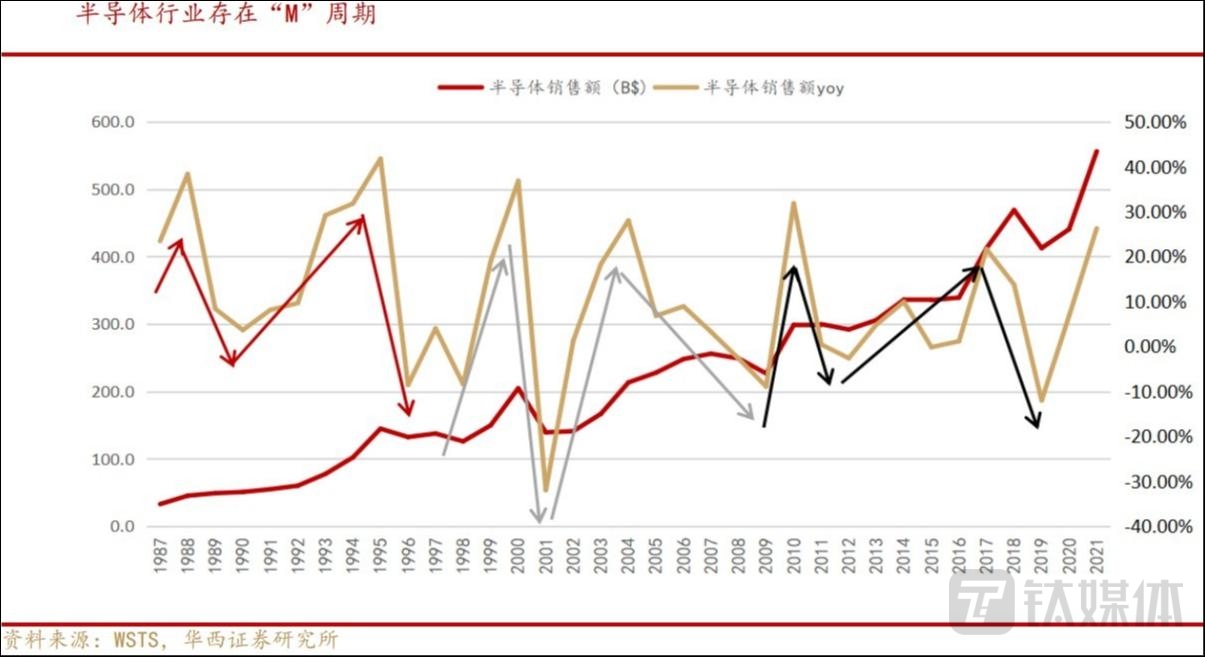

事实上,从时点上看,目前半导体周期已接近谷底。

根据WSTS公布的全球半导体器件销售额数据,全球半导体存在“M”周期规律,即每十年左右会经历两轮上行和下行的周期。华西证券称,从峰到谷的下行周期一般要1-2年时间,而从谷到峰的上行周期通常需要2-3年甚至更长的时间。2021年是峰年,按照此规律推算,目前半导体周期已接近谷底。

亚洲开发银行 (ADB) 今年3月公布一份新报告中表示,“长期低迷”的亚洲半导体行业,应该会在2023年中触底。报告称,亚太半导体市场应该会在今年晚些时候复苏并持续到2024年——这种模式与最近的周期一致,表明触底反弹将在上一个峰值之后的22到25个月发生。

按照业界普遍判断,预计2023年下半年整个芯片市场或将开始复苏回暖。

2022年第四季度法说会上,台积电总裁魏哲家(CC Wei)表示,就目前看,2023年全年(除了存储)芯片半导体市场将下滑4%,晶圆代工市场则下滑3%,台积电会持续微幅成长。对于库存调整何时结束,其指出,2022年第三季度已看到库存调整现象,目前认为今年上半年周期触底,2023年下半年市场有望迎来复苏。

由此,不少分析机构认为,这是电子行业可能触底的信号,半导体迎来周期底部机会。随后,A股半导体行业连涨了好几天,即便一些企业预估整年业绩将呈下滑态势。

不过,另一方则认为,芯片行业还没触底,市场复苏缓慢。

TrendForce高级副总裁Avril Wu表示,现有的存储芯片高库存需要时间来消化。“2023年下半年需求低于预期,将延长库存恢复正常水平所需的时间。”

美国半导体产业协会总裁兼 CEO John Neuffer 4月7日透露,继今年2月销售额下滑后,全球半导体已连续6个月环比下滑。他表示,短期市场的周期性和宏观经济状况的变化导致销售降温,但得益于一系列终端市场需求的增长,半导体市场的中长期前景依旧光明。

此外,目前半导体行业依然面临逆全球化挑战,这或将影响芯片市场复苏步伐。

台积电创始人张忠谋今年3月重申全球化和自由贸易已死。“二十七年过去了,‘半导体行业’见证了世界的大变化,世界地缘政治格局的大变化。全球化几乎接近死亡,自由贸易也快消失了。很多人仍然希望它们能回来,但我认为它们不会回来。”

建信高端装备基金经理黄子凌认为,全球半导体已经经历了接近20个月的下降周期,随着国内经济复苏,2023年下半年半导体或重新进入上升周期。前阶段相对适合布局半导体板块投资,从景气度、国家政策以及成长性来讲,当前半导体板块性价比都比较突出,未来几个季度半导体行业景气度有望边际回暖,相关公司的业绩趋势相比于2022年可能有明显扭转。

“当前行业处于黎明前期,相对估值便宜,更适合投资者左侧布局。”黄子凌称,国内半导体企业研发、人才以及资金的支持正不断加强,相关国产替代行业处于攻坚的深水区,预计会在各方面强力支持下,逐渐实现关键领域替代。(本文首发钛媒体App,作者|林志佳)

微信号

15618884964