摘要:

今年以来,旅游复苏态势愈发明显。复苏情况从节假日旅游人数的增长可以看出。在刚过去的清明假期,经文化和旅游部数据中心测算,全国国内旅游出游2376.64万人次,较去年清明节当日增...

摘要:

今年以来,旅游复苏态势愈发明显。复苏情况从节假日旅游人数的增长可以看出。在刚过去的清明假期,经文化和旅游部数据中心测算,全国国内旅游出游2376.64万人次,较去年清明节当日增... 微信号

15618884964

今年以来,旅游复苏态势愈发明显。复苏情况从节假日旅游人数的增长可以看出。在刚过去的清明假期,经文化和旅游部数据中心测算,全国国内旅游出游2376.64万人次,较去年清明节当日增长22.7%。

市场的回暖也带动了旅游企业的上市热情。刚进入3月,成都市青城山都江堰旅游股份有限公司(以下简称“青都旅游”)递交招股书。

近日,青都旅游上市进程有了新动态。其申请深交所主板IPO审核状态变更为“已问询”。尽管青都旅游距离上市更近了一步,但从其业绩和经营状况看,仍存在不少难题待解。

4月4日,时代周报记者发送邮件至青都旅游,截至发稿,暂未获得回复。而青都旅游能否乘着市场回暖春风,借助资本市场的力量进一步发展,仍是未知数。

业绩增长具有很大局限性

青都旅游现有主要业务是,依托青城前山景区为游客提供索道、观光车服务。主营业务中,索道收入为主要收入来源。自2019年,连续三年半时间,索道占主营业务营收比例超60%,观光车比例约30%。

需要注意的是,青都旅游经营的索道、观光车相关服务收费标准的确定、调整均需政府主管部门审批,公司不能自行调高收费标准。

根据同程旅游平台,青城山观光车票价最低10元,最高35元;索道价格最低20元(儿童),最高60元(成人)。

2020年,国家发改委提出,加强对景区内垄断性较强的交通车、缆车、游船等服务价格监管。实行政府定价或政府指导价的,要合理界定成本构成,在成本监审或调查基础上,降低偏高价格。

也就是说,青都旅游主营业务涨价幅度受限,甚至有降价的可能。据招股书显示,目前青城前山景区的游客最大承载量仅为3万人次/日。由此可见,青都旅游业绩增长具有很大局限性。

而青都旅游也注意到该问题。为了突破营收“天花板”,青都旅游尝试开启新业务,试图打造以旅游演艺为核心的文旅综合体项目。招股书数据显示,青都旅游拟募资3.46亿元,其中拟将2.2亿元投入建设“悟道青城”文化演艺综合项目。该综合项目投入资金占总募集资金比例超60%。

新业务背后隐患重重。一方面,按照预期,“悟道青城”项目需建设期2年,运营期10年。投资高、周期长的特点增加了青都旅游的业绩恢复和增长的风险性。

另一方面,根据我国此前发布的相关条例,禁止以宗教名义进行商业宣传;不得假借佛教道教名义开展活动、谋取利益;不得将宗教活动场所作为企业资产上市。招股书显示,“悟道青城”项目将充分挖掘青城山道家文化内涵以及都江堰历史代表人物故事,并配套建设多媒体互动展馆、商业休闲等设施。根据投运后初步测算,预计运营期内年均营业收入1.05亿元,年均净利润2106.79万元,投资回报期(税后)为8.84年。

“新项目的开拓初衷是好的,但由于涉及宗教事务,因此需要在开发过程中正确处理宗教商业化的问题。”河南泽槿律师事务所主任付建告诉时代周报记者,判断演艺活动是否擦边宗教商业化,需要根据演艺活动是否借助宗教信仰和宗教活动进行盈利。如果涉嫌宗教商业化,政府宗教事务部门可依照《宗教事务条例》和其他法律法规,视情节轻重采取警告、责令改正,直至依法吊销其宗教活动场所登记证书等措施予以整改。

过度依赖第一大客户

事实上,青都旅游需要担心的不仅仅是未来发展,当下业绩情况同样堪忧。

2020年,青都旅游业绩突遭腰斩。营收和净利润分别同比下降50.24%、54.45%。其中,索道和观光车的收入同时下降超50%。

关于业绩腰斩的原因,青都旅游将其归结为疫情影响;至2021年,青都旅游业绩情况有所好转,同比向上增长,但同2019年相比,仍有较大差距。至2022年6月底,青都旅游营收、净利润分别仅为1753.04万元、489.74万元,同比双降。

需要注意的是,由于青都旅游最近3年净利润累计低于1.5亿元,最近一年净利润低于6000万元;同时,最近一年营收低于6亿元,无法满足全面注册制下,企业上市条件的三套标准。也就是说,未来青都旅游能否上市成功存在较大变数。

同时业绩的下降也与青都旅游的合作方向调整有关。从 2020 年 9 月开始,青都旅游逐步与多家非关联方旅行社,开展团队票销售合作,都江堰国旅的团队票销量及占比下降有关。

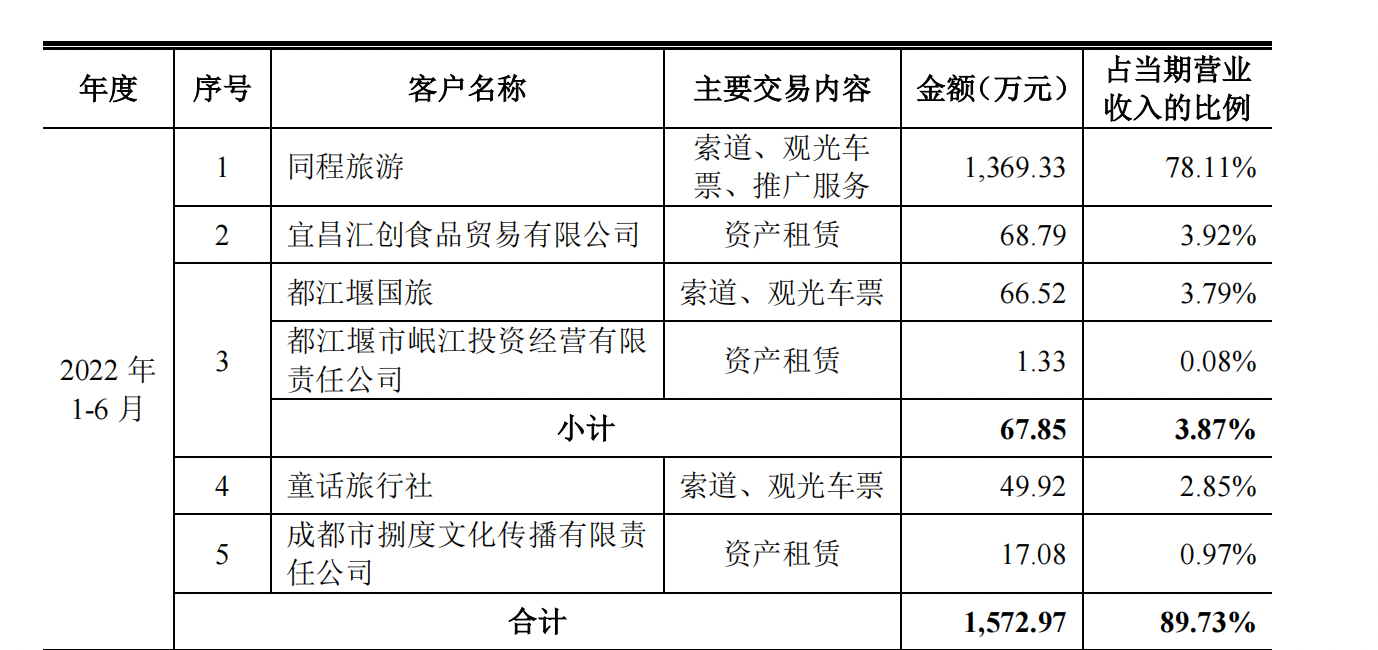

招股书数据显示,2020年、2021年,2022年上半年,同程旅游均为青都旅游第一大客户。至2022年6月底,同程旅游交易金额达1369.33万元,占当期营收78.11%。

对于线上代销渠道的依赖,直接导致青都旅游现金收款急速下滑。2019年,青都旅游现金收款占比为25.21%,至2022年6月底,该比例下降至1.16%。

青都旅游表示,为了降低现金管理风险,鼓励线上平台支付。但现金比例降低亦存在隐忧。IPG中国首席经济学家柏文喜告诉时代周报记者,一方面,带来了在线旅游平台营销的价格折扣问题;另一方面,也容易引发企业与在线旅游平台间欠款问题,导致企业收入打折,进而影响企业现金流。

微信号

15618884964

![武威哪有夜场招聘女[无酒水订房任务很自由]商务场](http://mip.2532game.cn/zb_users/upload/2024/04/20240418062526171339272661345.jpg)

![天水哪有场所招聘人女[努力一年财富自由]素场](http://mip.2532game.cn/zb_users/upload/2024/04/20240418062026171339242659028.jpg)

![白银哪有场所招聘女人[无竞争压力门槛低]轻松](http://mip.2532game.cn/zb_users/upload/2024/04/20240418060527171339152738570.jpg)