摘要:

CRO指数年内回撤幅度已超20% 根据2022年报,由于持续高质量交付大订单、药品销量增加等原因,一批CXO企业均交出不错的成绩单。其中博腾股份、凯莱英、睿智医药、药明康德...

摘要:

CRO指数年内回撤幅度已超20% 根据2022年报,由于持续高质量交付大订单、药品销量增加等原因,一批CXO企业均交出不错的成绩单。其中博腾股份、凯莱英、睿智医药、药明康德... 微信号

15618884964

CRO指数年内回撤幅度已超20%

根据2022年报,由于持续高质量交付大订单、药品销量增加等原因,一批CXO企业均交出不错的成绩单。其中博腾股份、凯莱英、睿智医药、药明康德、双成药业、百诚医药和昭衍新药等多家公司的年报预增幅度超过50%。

然而,业绩增长的同时,股价却跌跌不休。通过梳理凯莱英、药明康德、昭衍新药这三家上市药企的营收、现金流、在手订单、股东持股等数据,业内人士分析认为,“后新冠时代”的业绩不确定性、管理层持续减持、美联储持续加息等因素,都是CXO企业股价表现不佳的重要原因。

业绩快速增长

单看财务数据,凯莱英、药明康德、昭衍新药在2022年均有着不错的表现。

其中,药明康德2022年营业收入393.55亿元,同比增长71.84%,净利润88.14亿元,同比增长72.91%。公司2022年度分配预案为,拟向全体股东每10股派8.9266元(含税)。

一位医药行业分析师认为,在以上三家公司中,药明康德是“确定性最高的一家”。

“药明康德经营活动产生的现金流净额达到了106.16亿;应收账款59.73亿元,相对于公司的营收体量来说不算多;应付账款16.41亿元,合同负债24.97亿元,合计41亿元。就基本面而言,公司的中长期确定性是非常高的。”上述医药行业分析师说道。

凯莱英去年营收和净利表现同样亮眼。公司2022年营业收入约102.55亿元,同比增加121.08%;归属于上市公司股东的净利润约33.02亿元,同比增加208.77%;基本每股收益9.02元,同比增加186.35%。

昭衍新药2022年营业收入达22.68亿元,同比增加49.54%;归属于上市公司股东的净利润约10.74亿元,同比增加92.71%。

“昭衍新药2021年在手订单为29亿元,2022年新签38亿元,当前整体在手订单规模约为44亿元,基本能覆盖两年的营收水平,因此2023年的业绩还是有保障的,此外公司的猴子(生物资产)和牌照也是其隐形护城河。”医药行业分析师说道。

“后新冠时代”的业绩不确定性

“年报数据只是对公司过去业绩的总结,如果未来业绩不能保持高速增长,股价下跌自然顺理成章。”上述分析师也表示。

以凯莱英为例,医药行业分析师认为,新冠大单的承接扰乱了市场对其未来两年业绩的预期。通过年报数据披露分析,美国某大型药企的新冠订单合同是93亿,2022年收入确认59.1亿,2021年收入确认了12.3亿,尚待交付的金额还有21.59亿。

这也就意味着凯莱因2022年营收102.6亿中,59.1亿是承接了新冠订单,如果除去这部分的营收,那么2022年的营收增速同比增长只有27.6%。

根据年报,凯莱英2021年新增项目107个,2022年新增71个,2022年新增项目数量明显少于2021年。截至2022年12月31号,凯莱英在手订单金额为11.5亿美元,按汇率折算成人民币约为78.2亿元,这里面还包含21.59亿的新冠大单未执行的部分,扣除后实际在手常规业务订单为56.61亿元。

“该数据也就刚能覆盖2022年55%的营业收入,低于市场预期,所以加深了市场对其2023年业绩担忧。”分析师认为。

3月1日,在一次投资者调研活动中,凯莱英方面表示因“众所周知的原因”大订单适应症需求虽呈现减弱趋势,该订单后续增量不确定性加剧。但公司认为即使大订单退潮,公司所沉淀的服务能力、合作深化推进以及客户口碑赞誉不会退潮。

“2023年,公司将全面多方位拓展市场,有信心实现大订单以外的小分子业务快速发展以及新兴业务超常规增长。”凯莱英高层面向投资者坚定地说道。

然而,对未来十分有信心的凯莱英,并没有和药明康德一样,在年报中给出对于2023年业绩指引(药明康德预计2023年收入将继续增长5%-7%)。医药分析师认为,这或许是“新冠大单的收入对于凯莱英的影响远大于药明康德,所以增加了管理层对于业绩预测的难度”。

昭衍新药面临的问题在于,资产周转率持续走低。2022年末公司负债合计达到21.73亿元,为历史新高,该项数据连续六年为增长状态。

从盈利指标来看,2022年该公司销售毛利率47.9%,较上个年度下降0.83个百分点,连续五年呈现下滑。公司资产利用效率也呈现下滑趋势,2022年资产周转率为0.24倍,降至上市以来新低。

管理层持续减持

药明康德、昭衍新药两家药企管理层的频频低位减持,也加深了市场对其股价的担忧。

1月12日,药明康德发布公告,公司实际控制人控制的股东及与实际控制人签署一致行动协议的股东累计减持1.18%,已过本次减持计划项下拟减持数量的半数。本次减持计划未实施完毕。

本次减持计划实施前,公司实际控制人控制的股东及与实际控制人签署一致行动协议的股东合计持有公司7.12亿股A股股份,占公司截至2022年11月24日总股本的24.07%。

而在此之前,2022年11月25日,药明康德发布公告称,因自身资金需求,实际控制人李革、赵宁、张朝晖、刘晓钟控制的股东,及与实控人签署一致行动协议的股东(简称“减持股东”),拟合计减持不超过2.2%公司A股股份,股份数量为6500万股。

若以药明康德11月25日收盘价81.94元估算,减持股东此次套现金额将在53.3亿元左右。

2022年6月10日,药明康德发布减持计划,减持股东计划自公告披露之日起15个交易日后的不超过90日期间内合计减持不超过公司总股本3%的A股股份,此次减持约8868万股。减持公告发布次日,药明康德股价跌停。

今年1月份,昭衍新药公告表示,公司股东冯宇霞及其一致行动人周志文权益变动的通知,合计持股比例由35.11%变为34.08%。冯宇霞和周志文于2022年6月1日-2023年1月4日期间,累计减持公司股份389.48万股,减持数量占公司目前总股份的比例为0.73%。

2022年12月21日晚间,昭衍新药披露了《董事大宗交易减持A股股份结果公告》;其中显示,董事顾晓磊于9月22日披露了减持计划,自减持计划公告之日起的3个交易日后的3个月内,通过大宗交易的方式减持不超过327.30万股;截至该公告日,董事顾晓磊以大宗交易的方式减持了公司A股股份327.30万股,减持计划实施完毕。

公告显示,顾晓磊这次以大宗交易方式减持股份的价格区间在53元至54.02元之间,合计套现近1.75亿元。

此外,昭衍新药于3月30日审议通过了“关于终止实施 2021 年 A 股员工持股计划的议案”,理由是“鉴于二级市场环境及相关政策发生变化等原因”。

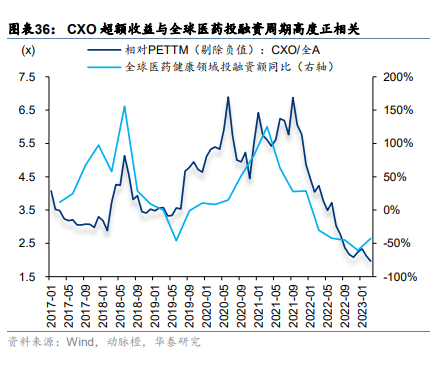

“CXO最大的业务量是来自于美国生物医药公司的订单,美联储不断加息,很多生物公司停止融资了。”上述分析师表示。

从华泰证券给出的数据分析,CXO行业超额收益与全球医药投融资周期高度正相关。

未来随着外部环境的改变,CXO企业的业绩、股价将走向何方,记者将持续关注。

微信号

15618884964