摘要:

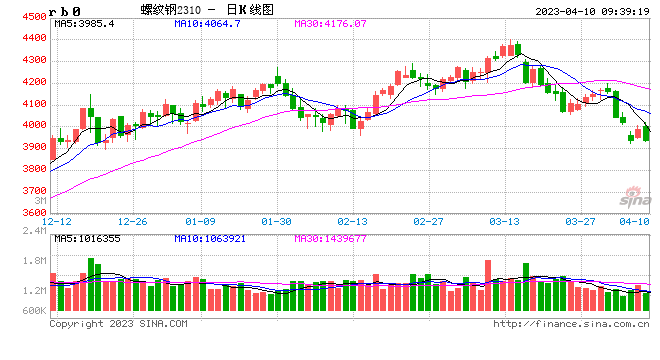

本周螺纹产量回落0.96万吨至301.23万吨,农历同比减少6.06万吨;社库环比减少3.38万吨至813.81万吨,农历同比减少128.43万吨;厂库环比减少6.29万吨至...

摘要:

本周螺纹产量回落0.96万吨至301.23万吨,农历同比减少6.06万吨;社库环比减少3.38万吨至813.81万吨,农历同比减少128.43万吨;厂库环比减少6.29万吨至... 微信号

15618884964

本周螺纹产量回落0.96万吨至301.23万吨,农历同比减少6.06万吨;社库环比减少3.38万吨至813.81万吨,农历同比减少128.43万吨;厂库环比减少6.29万吨至262.77万吨,农历同比减少77.24万吨。本周螺纹表观消费量环比回落22.31万吨至310.9万吨,农历同比减少0.88万吨。螺纹周产量略有回落,库存连续第七周下降,但降幅明显收窄,表需回落。考虑到清明假期因素,本周数据表现基本偏中性。近期全国雨水天气偏多,在一定程度上影响工程施工,加之价格下跌导致投机需求减少,整体需求表现偏弱。另外,近期焦炭第一轮提降落地,铁矿石价格高位回落,成本支撑出现减弱,对市场情绪也形成一定影响。不过在经过近期的下跌之后,目前短流程钢厂亏损已明显扩大,部分区域已出现一定的减产迹象。加之限产政策出台传闻不断,供应后期或有一定的收紧预期。多空交织局面下,短期螺纹盘面或将震荡整理运行。

热卷方面,本周热卷产量增加8.1万吨至325.11万吨,农历同比增加3.84万吨;社库环比减少3.3万吨至238.31万吨,农历同比减少6.04万吨;厂库环比减少0.74万吨至86.86万吨,农历同比减少12.41万吨。本周热卷表观消费量环比回升7.37万吨至329.15万吨,农历同比回升15.63万吨。热卷产量明显增加,库存小幅下降,表需回升,数据表现中性。据第一商用车网数据,3月我国重卡市场大约销售9.7万辆左右,环比2023年2月上涨26%,比上年同期的7.7万辆增长26%。据中国工程机械工业协会统计,3月销售各类挖掘机25578台,同比下降31%;1-3月共销售挖掘机57471台,同比下降25.5%。随着前期钢厂检修结束以及部分钢厂转产,近期热卷产量连续回升,对市场走势形成一定压制。同时,近期国内钢厂出口接单相比前期明显放缓,众多出口商反馈买盘跌幅明显,部分华北资源已有660美元/吨FOB及以下可售。预计短期热卷盘面表现或窄幅整理为主,关注钢厂限产政策及宏观情绪扰动。

微信号

15618884964