摘要:

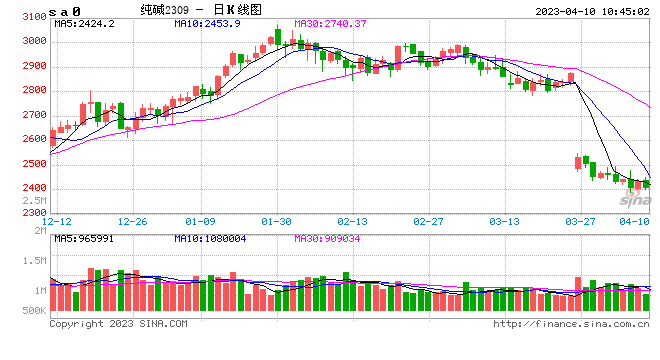

供应端变化幅度不大,个别企业虽有检修,但行业生产水平及产量仍保持高位运行。截至4月6日,纯碱行业周度开机率91.57%,周环比下降2.21个百分点。纯碱产量本周下降2.36%...

摘要:

供应端变化幅度不大,个别企业虽有检修,但行业生产水平及产量仍保持高位运行。截至4月6日,纯碱行业周度开机率91.57%,周环比下降2.21个百分点。纯碱产量本周下降2.36%... 微信号

15618884964

供应端变化幅度不大,个别企业虽有检修,但行业生产水平及产量仍保持高位运行。截至4月6日,纯碱行业周度开机率91.57%,周环比下降2.21个百分点。纯碱产量本周下降2.36%至61.18万吨,绝对水平处于近几年最高。4月以来检修企业数量及频率有所提升,后期随着气温不断升高,关注纯碱行业季节性检修情况及行业新增产能投放节奏。

本周纯碱期货盘面的明显下行主要受到库存增幅超预期所致。截至4月6日,纯碱企业库存31.25万吨,环比上周提升6.02万吨,涨幅23.86%,远超市场预计的2~4万吨增量。轻碱库存增幅更为明显,幅度超过27%,重碱库存增幅18.74%。虽然库存增幅较大,但绝对水平仍偏低。

本周纯碱期货价格走弱的另一原因在于现货价格的松动。本周轻碱价格跌势明显,部分地区价格下调幅度50~100元/吨。重碱价格相对坚挺,华中地区松动30元/吨,华北地区上调50元/吨。截至4月7日,华北地区重碱价格3200元/吨,华中地区重碱价格3050元/吨,华东地区重碱价格3100元/吨,西北地区重碱出厂价2680元/吨。

碱厂累库和现货价格松动的根本原因在于需求的边际转弱。本周纯碱整体产销回落至90%,轻碱产销降至83%,重碱产销降至95%。一方面,轻碱下游部分行业如碳酸锂价格持续下挫,利润的萎缩带动生产积极性下降,减少轻碱用量;另一方面,下游行业对于远兴一期产能投产预期强烈,囤货需求和投机需求明显减弱,采购刚需推进为主。

整体来看,纯碱基本面变化幅度有限,高开工、低库存、稳需求状态维持,阶段性的情绪转弱给盘面带来压制,但当前市场缺乏持续性的增量驱动,故持续性下跌行情暂时难以维持。另外,近期玻璃价格及产销持续好转,提振纯碱市场情绪,下周不排除纯碱期价修复性反弹行情出现。近月合约货源偏紧的现实将继续支撑05期价坚挺运行。远月09合约下半年大方向下跌趋势相对确立,但当前贴水现货幅度较大,临近交割月时收敛基差的可能仍存,关注其下方第一支撑位2400元/吨,第二支撑位2350元/吨,另需重点关注远兴一期产能投产进度。

微信号

15618884964