摘要:

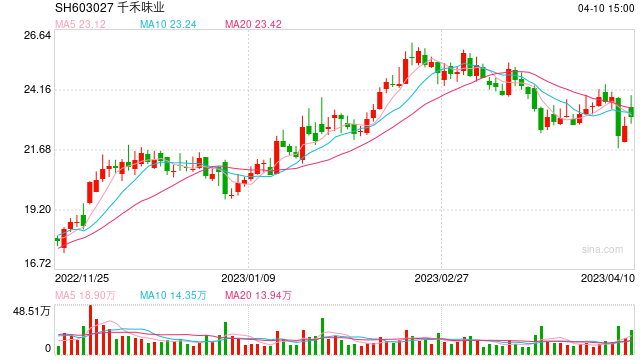

千禾味业交出了一份不错的成绩单。根据它披露的2022年年度报告,2022年公司公司实现营业收入 24.36 亿元,同比增长 26.55%;实现归母净利润 3.44 亿元,同比...

摘要:

千禾味业交出了一份不错的成绩单。根据它披露的2022年年度报告,2022年公司公司实现营业收入 24.36 亿元,同比增长 26.55%;实现归母净利润 3.44 亿元,同比... 微信号

15618884964

千禾味业交出了一份不错的成绩单。根据它披露的2022年年度报告,2022年公司公司实现营业收入 24.36 亿元,同比增长 26.55%;实现归母净利润 3.44 亿元,同比增长 55.35%。

在去年10月调味品巨头公司海天味业爆发“添加剂”危机后,外界不少观点认为,这会利好以“0添加”为品牌特色的千禾味业。

光大证券(维权)此前在研报中指出,千禾味业整体调味品中0添加收入占比约6成,0添加酱油占整体酱油收入约占5成。海天添加剂事件后,部分消费者愈加注意对酱油产品成分的选择,有可能转向使用0添加酱油。千禾若能把握住此次机会,有望进一步扩展消费群体,打开0添加系列的中长期增长空间。

从业绩上来看,该风波发生之后,千禾味业确实增长显著。第四季度单季度营收8.83亿元,同比增长54.92%,环比第三季度增长63.82%;第四季度单季度实现净利润1.57亿元,同比增长74.96%,环比第三季度增长127.54%。

目前,酱油是这家公司的第一增长曲线。从千禾味业不同产品的销售情况来看,酱油收入提高28.01%至15.13亿元,食醋收入增加17.59%至3.78亿元。

不同于历史积淀和产品矩阵更丰富的海天味业、李锦记等酱油巨头,在四川起家的千禾味业采用了主打高端化产品切入市场的办法,从2007年开始以“0添加高端酱油”向全国推广,经过多年的市场积累,千禾的品牌形象也已经和“0添加”捆绑。

虽然千禾味业主打“0添加”这一酱油细分品类确实可以帮助在短期内带来增长,但未来想要追赶海天这样的巨头则还需要在渠道上加强竞争力。

首先,从渠道数量上看,截至2022年底,千禾味业的经销商数量为2230个,净增加439个——与行业龙头海天味业相比,它的渠道建设仍然有一定差距。

以2022年上半年情况作对比来看,截至2022年上半年末,海天味业的全国经销商数量达7147个,其产品遍布全国各大连锁超市、各级批发农贸市场、城乡便利店、零售店;相比之下,千禾味业的经销商数量仅为1903个。

此外,从覆盖面上看,千禾味业也尚未体现出较大优势。根据中金的研报数据,海天的渠道网络在省会、直辖市及地级市的覆盖率达到100%,即使是县级市场,其覆盖率也达到90%,直接铺到终端超过100多万个销售网点。

千禾味业在年报中提到,KA渠道(重要客户渠道)客流量逐渐下滑、加速向线上和社区门店转换;消费者减少到店频次,集中采购、网上采购渐成常态。

由此来看,千禾味业切中了0添加酱油的赛道,但它所面临的竞争出了产品之外,还需要渠道的支撑。

因为根本上看,0添加酱油并非什么具有高研发壁垒的产品,而且目前这一品类也还在市场教育阶段,每个玩家都有机会。

从具体的市场格局和品牌发展来看,价格相对更高的0添加调味品的市场空间还需要进一步培育,而有限的市场空间,也导致千禾与海天两个品牌在0添加酱油上竞争更加激烈。另外如今的高端调味品市场的玩家,也不只有海天和千禾,李锦记、美味鲜、甚至卖粮油的金龙鱼、鲁花的酱油产品也已经在货架占有一席之地。

而在这种情况下,渠道能力更强的公司则更有机会突围。

界面新闻记者此前走访的情况显示,0添加酱油产品的热销可能多存在于直播间,而线下渠道的反响似乎并没有太热烈,而在大型卖场,千禾味业与海天味业相比不占上风。

界面新闻获得的调研报告显示,一名千禾味业的华东经销商在2022年2月提及到与海天味业以及整个酱油行业竞争的压力,海天味业在2021年推出了许多0添加的产品,价格具有竞争力。而千禾味业的渠道更多在于大中型超市,这些超市有足够的客流量来支撑千禾味业促销员的费用,而许多小型超市和传统流通渠道则会被它放弃。

而海天味业本身渠道庞杂,它的0添加产品在市场推广时,与其普通产品共享销售网络。这也导致一种情况,是在消费者已经被千禾味业教育了的市场中,反倒是海天味业的0添加产品在线下渠道更容易被消费者看到。

此外,千禾味业另外不及海天味业的一个渠道是B端。中金的研报指出,海天味业的餐饮渠道的流通量占据6成以上,相比之下零售渠道只有4成。

这也导致海天味业在餐饮渠道的渗透率要高于千禾味业等竞争对手,而对于调味品消费来说,餐饮渠道的购买频次更高、需求量更大、消耗速度也更快。同时,出于控制成本的考量,0添加概念的产品在餐饮渠道也更不容易被买单。

由此来看,千禾味业想要在0添加酱油领域形成绝对优势,一方面它需要在产品上寻求更多的创新来与对手形成差异,并且让更多消费者接受溢价;另一方面则需要在渠道建设上不断追赶,填补线下渠道的空白。无论其中哪一方面,对于千禾味业来说都是不小的挑战。

微信号

15618884964