摘要:

铜: 隔夜铜价震荡偏弱,沪铜主力下跌0.45%至68460元/吨。宏观方面,纽约联储调查显示通胀预期有所升温,结合差强人意的3月非农就业数据,估计美联储5月加息概率大幅回...

摘要:

铜: 隔夜铜价震荡偏弱,沪铜主力下跌0.45%至68460元/吨。宏观方面,纽约联储调查显示通胀预期有所升温,结合差强人意的3月非农就业数据,估计美联储5月加息概率大幅回... 微信号

15618884964

铜:

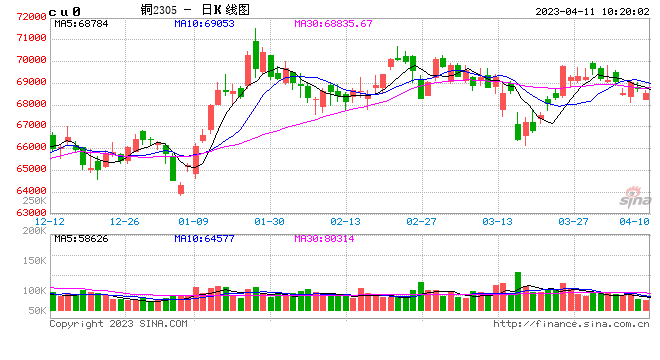

隔夜铜价震荡偏弱,沪铜主力下跌0.45%至68460元/吨。宏观方面,纽约联储调查显示通胀预期有所升温,结合差强人意的3月非农就业数据,估计美联储5月加息概率大幅回升;国内方面,乘联会表示3月汽车零售偏弱,近期经济负面信息逐渐信心,市场也在期待更多政策指引。基本面方面,样本企业精炼铜制杆周度开工率下降3.76%至68.85%,再生铜制杆下降4.31%至55.84%,下游加工企业开工率出现放缓,精废价差维持高位,废铜经济性仍在体现,但废铜面临供需两弱,上周进口铜流入量渐增,精铜现货升水报价走弱,下游补库动作也较前期有所放缓。库存方面,LME库存增加175吨至65425吨;SHFE下降756吨至63147吨;BC铜维持在12819吨;国内社会库存10号数据显示下降7600吨至19.47吨,同时低于去年同期水平。从铜价涨跌节奏来看,价格下跌依然依赖于宏观事件性风险,涨价则更多依赖国内良好的基本面,并由此形成了多空拉锯战。当前已处于旺季,连续去库下市场情绪和需求仍可高看一线,但也要防止一旦出现国内需求转弱的情况特别是从库存上若能体现反季节性连续累库,则可能形成宏观与基本面向下的共振。

镍&不锈钢:

沪镍跌0.74%。库存方面,国内 SHFE 仓单增加72吨至879吨,国内现货镍升水下降250元/吨至7750元/吨。据长江有色网,2023年3月中国&印尼镍生铁实际产量14.88万金吨,环比增加6.46%,同比增加20.23%。从需求来看,不锈钢连续三周去库,有助于阶段性提振市场情绪。但库存仍处于历史高位,负反馈现象还在延续。据mysteel,3月国内不锈钢冷轧产量环比减少5.41%,同比减少12.92%; 4月国内不锈钢厂冷轧排产预计环比增加0.91%,同比减少15.67%。静待更多数据验证实际需求落地来重铸信心,以解开“高库存、低利润、弱现实”的矛盾。从新能源行业来看,据乘联会3月新能源乘用车国内零售销量54.3万辆,同比增长21.9%,环比增长23.6%;1-3月新能源乘用车国内零售销量131.3万辆,同比增长22.4%;国内零售渗透率34.2%,较去年同期提升6%。当前车企价格战还在延续,对上游原材料端产生了一定负反馈作用,国内三元前驱体订单大幅减少。下游需求在逐步回暖,但在供强需弱格局下,预期镍价中枢仍有下移空间,谨防库存增加对价格造成冲击。

铝:

隔夜沪铝震荡偏弱,AL2305收于18620元/吨,跌幅0.32%。持仓增仓1265手至20.3万手。现货收至贴水30元/吨,佛山A00报价18750元/吨,对无锡A00报升水140元/吨。铝棒加工费南昌无锡上调10-20元/吨,新疆河南临沂广东地区下调20-40元/吨;铝杆1A60持稳,6/8系加工费上调10元/吨;铝合金ADC12及A380持稳,A356及ZLD102/104下调50元/吨。内外宏观情绪回温下,带动铝价偏强运行从基本面来看,云南电力情况不容乐观,再出限产传闻待后续证实。需求恢复预期较高,但实际节奏仍不尽人意,下游订单及开工情况慢速回升,金三预期可称部分落空,市场关注重心转移至银四旺季。本周华南市场集中入库,铝锭社库降速减缓,是否临近拐点仍待观察。近期在宏观和供需边际向好的逻辑加持下,铝价或延续偏强运行,需警惕市场畏高再起谨慎观望态势。

锡:

昨日,沪锡主力跌1.17%,报191270元/吨,上期所注册仓单减少92吨至8726吨。现货市场,小牌锡锭主要报至对2305合约贴水200元/吨,普通品牌报至平水附近,而云锡报价则主要升水在500到800元/吨,整体市场交投一般,下游仅刚需备货国内库存持续增加,下游消费未见回暖,预计短期料难以看到锡价走出趋势性上行的行情。海外,近期美国制造业PMI以及非制造业PMI开始走弱,市场开始担忧海外进入衰退。此外,LME连续大幅去库,但0-3 premium却转为贴水,欧美现货升水周环比持平,海外需求难以摸清。在国内库存续累而冶炼减产较为有限的情况下,短期需谨慎锡价高位继续回落。

锌:

昨日,沪锌主力跌0.54%,报22135元/吨,上期所注册仓单减少1271吨至34217吨。现货市场,上海地区锌主流成交在对2305合约80至100元/吨,广东地区锌主流报价集中在对2305升水100至130元/吨,对上海地区溢价20到30元/吨,天津地区锌主流报价集中在2305合约贴20至升水20元/吨。昨天市场交投清淡,但由于市场库存基数不高,导致市场挺价情绪高涨,市场现货升水维持高位。从4月预估产量看,国内高供应压力降低,但与此同时,需求预估也处于季节性旺季。从平衡测算,预计4-5月国内依然维持去库趋势,盘面月间back仍有支撑。

硅:

10日工业硅震荡走弱,主力2308收于14930元/吨,日内跌幅1.97%,持仓量减仓138手至68942手。百川硅参考价16120元/吨,较上周五下跌285元/吨。其中#553各地价格下调至区间15450-16150元/吨,#421价格下调至区间16650-17650元/吨。硅价企稳后继续下跌,西南硅厂成本倒挂局面愈发严重,终端需求持续低迷,下游在高库存状态下接货无力,需求面不存在明显利多因素推动,目前西北地区仍有利润空间释放产能,西南硅厂自发性停产规模扩张收效甚微,观望丰水期电价是否存在下调空间再行后续复产决定,后续形成有效扰动仍需等待政策端的施压。近期硅看涨无门,或延续弱稳运行。

微信号

15618884964