摘要:

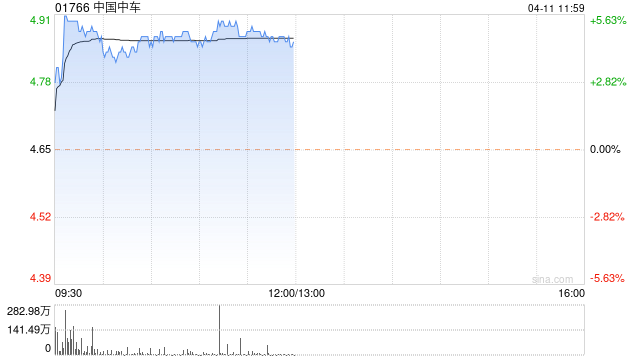

瑞银发布研究报告称,上调中国中车(01766)今年至后年每股盈测9%至11%,以反映利润率改善强过预期。维持“买入”评级,其H股是该行行业首选,因为看好其铁路设备业务在未来两...

摘要:

瑞银发布研究报告称,上调中国中车(01766)今年至后年每股盈测9%至11%,以反映利润率改善强过预期。维持“买入”评级,其H股是该行行业首选,因为看好其铁路设备业务在未来两...

微信号

15618884964

添加微信

瑞银发布研究报告称,上调中国中车(01766)今年至后年每股盈测9%至11%,以反映利润率改善强过预期。维持“买入”评级,其H股是该行行业首选,因为看好其铁路设备业务在未来两至三年的需求前景。同时将今年至后年铁路业务毛利率预测提高1.7至2.2个百分点,新产业业务毛利率预测提高1.2至1.6个百分点,混合毛利率预测提高1.1至1.3百分点。目标价由4.8港元升至5.9港元。

报告指出,由于高铁客流复苏快过预期,或国企改革加速,预计市场对其盈测有上调风险,中车H股现估值相当于未来一年预测市盈率约10倍,与历史均值11倍相当,在今明两年预测每股盈利增长分别17%及14%情况下,认为估值吸引。

微信号

15618884964

添加微信