摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 文/乐居财经 李姗姗 站在“猪周期”的风口上,近期,一家动物饲料添加剂企业正在冲刺深交所主板I...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 文/乐居财经 李姗姗 站在“猪周期”的风口上,近期,一家动物饲料添加剂企业正在冲刺深交所主板I... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

文/乐居财经 李姗姗

站在“猪周期”的风口上,近期,一家动物饲料添加剂企业正在冲刺深交所主板IPO。

作为动物养殖产业链上游的天宝动物营养科技股份有限公司(下称“天宝营养”)享受到生猪养殖规模急剧扩大的红利,公司净利润从2020年的2997.49万元飙升至2021年的1.24亿元。

不过,享受行业红利的同时,天宝营养也承受着行情波动带来的压力,其中,便包括非洲猪瘟、猪周期、水产养殖周期等带来的产品售价波动、毛利率下降、净利润大幅波动等问题。

除了受下游市场的影响外,天宝营养还受到上游原材料市场的支配,尤其是原材料硫酸价格的波动,显著影响着公司支柱性产品DCP的销售价格及毛利,进而带来公司业绩下滑的风险。

受供销两端影响的同时,天宝营养上下游多家供应商和客户“闪设闪销”的情况也颇为蹊跷;此外,公司还面临着较大的短期偿债压力,此次上市,其拟将募集资金中的2亿元用于补充现金流。不过,多重问题下,天宝营养能否成功上市,还是个未知数。而上市前夕,天宝营养减资近七成、突击分红三千万等操作,也令人不解。

一、周氏珠宝商跨界磷化工,涉刑事案后“改头换面”

天宝营养IPO的背后,是姑侄三人年少有为的励志创业故事。

1985年,年仅15岁的周荣超去往台州椒江船厂打工,按年龄来算,是初中毕业后不久。

同样为初中学历的周吕差,只比侄子周荣超大了6岁,1986年开始从事珠宝行业。有了姑父周吕差做方向标,刚刚成年的周荣超从船厂辞职,也转行珠宝。

比周荣超小了6岁的弟弟周荣敏,同哥哥一样,15岁便早早进入社会闯荡;不同的是,有了哥哥和姑父的铺路,周荣敏在一开始便顺利进入珠宝行业。

通过卖珠宝,姑侄三人赚到了人生中“第一桶金”。资料显示,至今三人旗下仍有数十家珠宝店,持股的珠宝类企业有成都帝华珠宝、四川众成蜀宝珠宝、成都钻立方珠宝等。

值得一提的是,周荣超和周荣敏创业百忙之余,还抽空美化了自己的学历。招股书显示,目前,二人均为香港财经学院金融硕士。

从事珠宝行业的二三十年间,三人积攒了不少财富,此后开始筹谋新一轮的造富计划。2010年3月,周荣超、周吕差与周荣敏同马俊、余忠五人合计出资1000万元创办了禄丰天宝磷化工有限公司(下称“天宝磷化”),即天宝营养的前身,跨界磷化工行业。

磷化工是指以磷矿石为原料,通过物理化学方法将矿石中的磷元素加工成为产品的制造工业,主要产品为黄磷、磷肥和磷酸盐,被广泛应用于食品、电子、医疗、农药、化肥和建材等行业。

不过,做跨界生意,姑侄三人并非轻车熟路,由于出师不利,天宝磷化成立不久便因违反刑法被处罚,相关负责人也被判刑。

2010年8月-2011年6月,天宝磷化先后两次经云南省林业厅批准征用勤丰镇沙龙村委会中村、新街集体林地25.8312公顷,用于建设产量为30万吨的年饲料级磷酸盐项目。创始人之一余忠作为公司副总经理,负责该项目用地的林地行政报批手续。

然而,2013年7月,余忠在未办理林地使用手续的情况下,为扩建工程,占用沙龙村委会中村三组集体林66.681亩,推为平地进行施工。

最终,经云南省禄丰县人民法院判决,天宝磷化在未经批准的情况下非法占用林地,改变被占土地的用途,造成林地大量毁坏,数量较大,构成非法占用农用地罪,判处罚金60万元;余忠作为主管人员同样构成非法占用农用地罪,被判处有期徒刑1年,宣告缓刑2年,并处罚金6万元。

有意思的是,上市前,天宝磷化还对公司名称进行了变更。企查查显示,2019年9月,公司名称变更为天宝动物营养科技股份有限公司,而以更改后的名称在裁判文书网检索,未显示上述刑事案件的信息。由此可见,其“改头换面”后为公司规避了部分负面舆情。

二、减资近七成遭监管质疑,上市前突击分红三千万

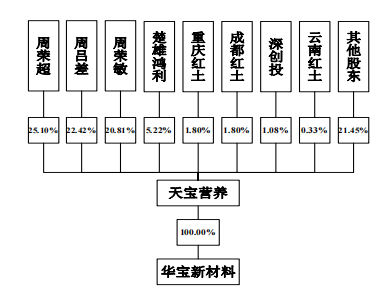

IPO前,天宝营养由周荣超、周吕差、周荣敏分别直接持股25.1%、22.42%、20.81%,周荣超还通过楚雄天鑫控制公司4.79%股权,三人合计控制公司73.11%的股份,三人均为公司董事会成员,并签署了《一致行动协议》,为公司控股股东及共同实际控制人。

机构股东楚雄鸿利、深创投及其关联方、金种子在天宝营养的持股比例分别为5.22%、5.01%、2.75%;此外,还有诸多实控人的亲戚在公司持股,如周荣超与周荣敏的同胞兄弟周荣兵持股3.13%;周荣超堂妹周伟红的配偶彭启明持股3.41%;周林兵、周宛奋分别持股0.29%、0.2%,周伟红为二人的胞姐;李菊青、李志华分别持股2.35%、1.57%,周荣敏的配偶李菊芳为二人的胞姐。

自天宝营养成立以来,不断进行着股权腾挪,包括8次增资、4次股权转让和1次减资。

在2018年9月,天宝营养首次引入外部投资机构,私募基金楚雄鸿利以货币方式向公司增资5400万元,增资价格为9元/出资额。

而在此之前2017年8月-11月,自然人股东周荣超、陈犀、王秀芳以及员工持股平台楚雄天鑫向天宝营养增资时的价格均为2.36元/出资额。一年时间,飙升近3倍,其增资定价的合理性值得怀疑。

2019年9月,天宝营养完成股份制改革,此后深创投及其关联方、金种子等国资股东相继入股,企查查显示,深创投与金种子的实控人分别为深圳国资委、云南财政厅,二者入股价格分别为2.76元/股、2.81元/股,对应公司估值分别为10.74亿元、10.93亿元。

随后,不断增资扩股的天宝营养,却在上市前夕进行了减资。2021年3月,公司董事会审议通过《关于缩股减资的议案》,同意将注册资本从39999万元减至12000万元,并在同月于楚雄日报刊登《减资公告》。

不过,天宝营养上市前的减资行为,是否构成抽逃出资、是否是为弥补出资不实问题、公司历史上是否存在出资瑕疵的情况,以及公司减资的履行情况、相关资金的资金来源及支付情况、股东减资款的用途和减资事项对公司生产经营及发行上市的影响等,还需天宝营养进一步作出披露。而其减资的原因及合理性也同样遭到监管的追问。

乐居财经《预审IPO》注意到,完成减资的当年,天宝营养一改往常不分红的习惯,在2021年-2022年上半年突击分红合计3000万元。

在资金流动性方面,天宝营养的流动比率、速动比率均低于行业均值,资产负债率高于行业3-13个百分点,同时,还存在较大的短期债务偿还压力。

截至2022年6月末,公司短期借款余额为1.43亿元,一年内到期的非流动负债为9641.03万元,短债合计2.39亿元,而同期货币资金仅有9622.33万元,短债缺口达1.43亿元。

三、业绩波动受上下游支配,主营产品毛利率震荡下跌

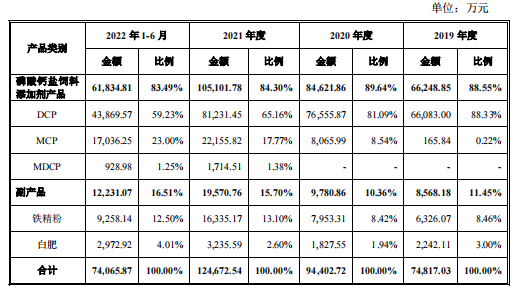

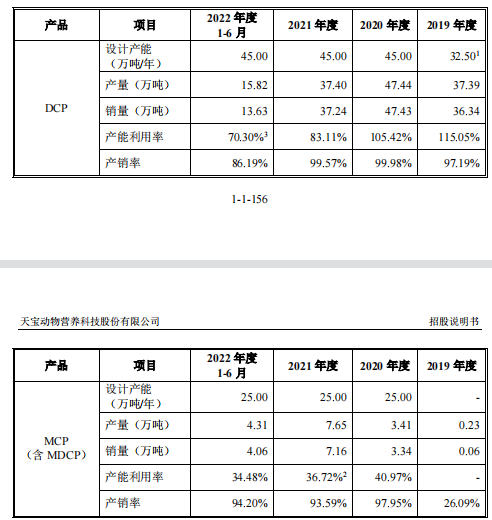

招股书显示,天宝营养主要从事磷酸钙盐饲料添加剂产品的研发、生产及销售,主要产品为DCP、MCP及MDCP等磷酸钙盐饲料添加剂,以及副产品铁精粉、肥料级磷酸氢钙(白肥)。

其中,DCP主要用于生产猪、肉禽、蛋禽及反刍动物饲料,为天宝营养的支柱性收入,2019年-2022年上半年,该产品收入占比分别为88.33%、81.09%、65.16%和59.23%;而MCP主要用作水产饲料的添加剂,期内收入占比分别为0.22%、8.54%、17.77%和23%,为公司第二大收入来源。

2019年-2022年上半年,天宝营养实现营业收入分别为7.49亿元、9.47亿元、12.5亿元和7.5亿元,呈稳步增长趋势。

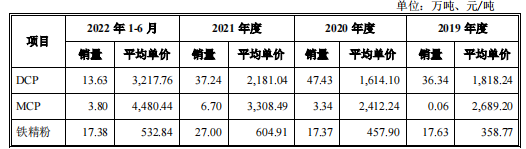

不过,不难看出,DCP产品的收入占比逐年下滑。从产品销量和单价上来看,报告期内,DCP产品的销量分别为36.34万吨、47.43万吨、37.24万吨和13.63万吨,2020年-2021年同比分别变动30.52%、-21.48%,而同期MCP产品的销量分别增长5466.67%、100.6%。

同时,DCP产品的平均售价分别变动-11.23%、35.12%,而MCP产品的平均售价分别变动-10.3%、37.15%。一涨一跌之间,天宝营养的营收结构逐渐被改变。

实际上,天宝营养主营产品在销量和销售价格上的波动,很大程度上受到下游“猪周期”、“水产养殖周期”等养殖行业内固有的生产经营特性的影响,以及上游原材料价格波动的影响。

就产销量而言,其与饲料生产行业产量、养殖行业存栏量、水产养殖行业景气度等变动趋势关联度较高。以下游行业以生猪养殖行业为例,2018年受非洲猪瘟影响,生猪存栏量降幅逐步扩大,至2019年10月,生猪存栏量降至低点19075万头;饲料行业2018年产量亦降至近年最低点,进而导致DCP产量也出现明显下滑。

受行业周期性影响,天宝营养的产量出现波动。报告期内,公司DCP产量分别为37.39万吨、47.44万吨、37.4万吨和15.82万吨,呈先增后降趋势。

同时,公司产能利用率逐年下降,2020年-2022年上半年,天宝营养DCP的设计产能均为45万吨/年,产能利用率分别为105.42%、83.11%和70.3%;同期,MCP(含MDCP)的设计产能为25万吨/年,产能利用率分别为40.97%、36.72%、34.48%。

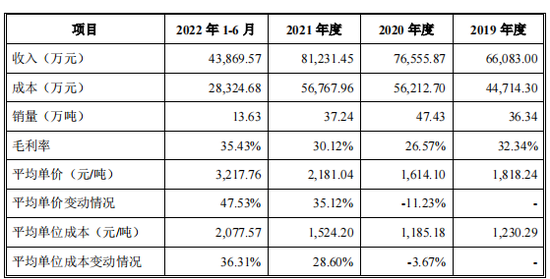

另外,就产品销售单价而言,除了磷矿石价格、DCP供需关系外,上游原材料硫酸的价格对DCP价格的影响十分显著。

2019年,硫酸均价自年初的515元/吨的高点下滑至年末的145元/吨;2020年,硫酸均价全年低位运行,仅为159元/吨;2021年,国内外农产品出现较显著的价格上涨,农业景气度上行带动磷肥需求量出现持续增长,拉动硫酸需求上升,硫酸价格从376元/吨低点持续上升至1009元/吨的高点。

伴随着这一趋势,2019年-2021年,天宝营养DCP产品的销售单价分别为1818.24元/吨、1614.1元/吨和2181.04元/吨。

不过,原材料价格波动的另一面,是公司生产成本的变化,进而致使毛利率出现波动。2019年-2022年上半年,天宝营养磷酸钙盐饲料添加剂产品的毛利率分别为32.3%、23.98%、28.91%和23.65%,整体呈震荡下降趋势。

尤其是2020年,硫酸均价小幅度上涨的情况下,天宝营养DCP的售价却出现下降,当期,公司DCP产品收入增长15.85%,而成本却同比增长25.72%,最终导致该产品毛利率大幅下降5.77个百分点至26.57%。

再加上2020年公司多项主营产品毛利率出现负值,如MCP、白肥的毛利率分别为-0.65%、-31.07%,导致报告期内,天宝营养净利润出现大幅波动,各期分别为5780.04万元、2565.25万元、1.24亿元和9190.45万元,其中,2020年-2021年,同比分别变动-55.62%和383.38%。

对于业绩波动,天宝营养在招股书中坦言,若养殖行业周期性变动加剧,将进一步影响磷酸钙盐饲料添加剂的市场需求及价格,可能对公司的经营业绩产生不利影响。

四、客户成立不久发生千万交易,多家供应商疑团重重

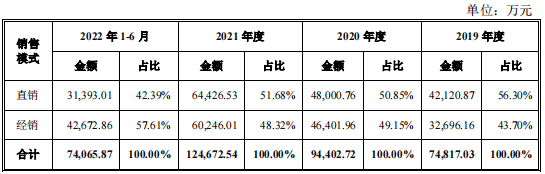

从销售模式上来看,天宝营养主要通过直销和经销方式销售产品。2019年-2022年上半年,公司直销和经销模式下的营业收入约各占一半。

不过,针对经销模式,证监会对天宝营养发出一连串的问询,包括经销商与公司是否存在关联关系、经销商是否专门销售公司产品、是否存在大量现金和第三方回款以及给予经销商的信用政策是否显著宽松于其他销售方式等。

2019年-2022年上半年,天宝营养向前五大客户的销售金额分别为1.4亿元、1.65亿元,2.77亿元和1.81亿元,占主营业务收入的比例分别为18.68%、17.5%、22.19%和24.45%。

据招股书,目前,天宝营养主要为海大集团(002311.SZ)、大北农(002385.SZ)、牧原集团、新希望(000876.SZ)、温氏股份(300498.SZ)、嘉吉集团等知名农牧生产企业提供产品。

除了与上述大企业开展合作,天宝营养还经常与新成立的小公司之间存在业务来往。

2020年-2021年,天宝营养向前五大客户之一武定昇凯经贸有限公司(下称“武定昇凯”)销售铁精粉,销售金额分别为2871.46万元、3051.04万元,占比分别为3.04%、2.45%。

企查查显示,武定昇凯成立于2020年1月21日,为一家建筑、金属材料销售公司,实控人为陈建宇,注册资本2000万元,实缴资本800万元,参保人数为0。刚成立不久的公司,就有如此大的需求,并在成立当年即成为天宝营养第二大客户,其合理性存在质疑。

不仅是前五大客户,天宝营养的多家供应商同样是疑团重重。

2021年,天宝营养新增前五大供应商“安宁新启矿产品经营部及其关联方”,当期公司向其采购磷矿4103.7万元。招股书介绍,该供应商是指安宁新启矿产品经营部(下称“安宁新启”)、安宁嘉朗矿产品经营部(下称“安宁嘉朗”)等10家企业。

据企查查,安宁新启和安宁嘉朗分别成立于2021年11月和2021年8月,仅成立不足四个月就与天宝营养发生上千万的采购交易,并在2022年上半年消失在前五大供应商之列,颇为蹊跷。更为离奇的是,今年1月14日,安宁新启经营状态变更为注销,注销的原因不得而知。

事实上,在天宝营养身上,类似的情况并非这一例。2022年上半年,公司应付账款前五名中,一家名为安宁万尚矿产品经营部的供应商成立于2022年3月,在成立仅四个月内天宝营养就对其产生了502.99万元的应付材料款,而该供应商已于今年1月21日注销。

此外,天宝营养应付账款前五名供应商中,安宁实洲矿产品经营部、安宁润协矿产品经营部、安宁伟谦矿产品经营部等均是成立后不久便与天宝营养合作,但目前均已注销的公司。

频繁与新成立后随即迅速注销的供应商合作,一方面,表明天宝营养的供应商并不稳定,这对公司经营的稳定性产生不利影响;另一方面,拟上市公司客户与供应商的合规性也一直是监管层关注的重点,上述列举的天宝营养供应商的设立是否合规,以及公司是否与其之间存在利益输送等,还需天宝营养进一步作出解释。

微信号

15618884964

![菏泽夜场招聘服务员[来去自由亲招亲带稳定场所]稳定](http://mip.2532game.cn/zb_users/upload/2024/05/20240504185536171482013661558.jpg)

![滨州场所招聘网兼职[每天缺人稳定上班亲带]](http://mip.2532game.cn/zb_users/upload/2024/05/20240504185536171482013640119.jpg)

![日照场所招聘服务员兼职[生意不愁亲招亲带稳定]素场](http://mip.2532game.cn/zb_users/upload/2024/05/20240504184535171481953591142.jpg)