摘要:

黑色金属与建材研究中心 田欣沅 卜咪咪 一、行情回顾 一季度热卷呈现震荡上行走势,热卷2305合约由季度初4118元/吨上涨至4292元/吨,整体涨幅3.6%。究其原...

摘要:

黑色金属与建材研究中心 田欣沅 卜咪咪 一、行情回顾 一季度热卷呈现震荡上行走势,热卷2305合约由季度初4118元/吨上涨至4292元/吨,整体涨幅3.6%。究其原... 微信号

15618884964

黑色金属与建材研究中心 田欣沅 卜咪咪

一、行情回顾

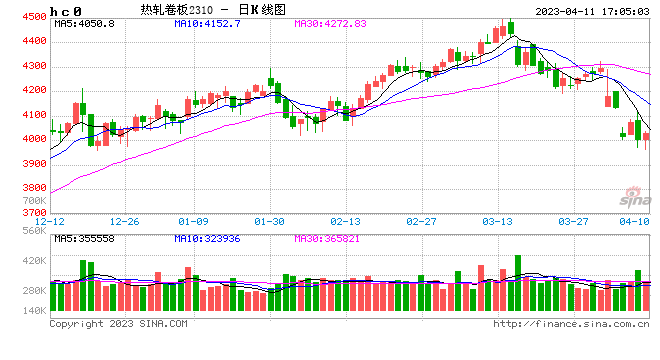

一季度热卷呈现震荡上行走势,热卷2305合约由季度初4118元/吨上涨至4292元/吨,整体涨幅3.6%。究其原因,政府GDP目标推动市场信心回升,下游淡季补库,整体制造业总体景气度水平改善,另外外需强于预期,在偏低的产量、库存结构下,价格偏强。

3月在内需季节性恢复情况下,由于热卷前期偏低周产量,导致其总库存在中旬一度近年新低,与上游原料共振上涨。随着双焦进口政策调整,叠加外围黑天鹅事件影响,黑色整体进入调整。3月上海地区热卷现货价格由4310元/吨上涨至4340元/吨附近,主力合约换月前,热卷基差在升水50元/吨附近。

图1-1:热轧卷板主力连续合约走势

数据来源:同花顺iFinD、方正中期期货研究院

二、供给端

季度初因春季因素,产量小幅下滑,在强预期下,成材利润回暖,月产量持续回升。截止2023-03-31,全国高炉开工率为83.87 %,月环比变化2.80 %,全国高炉产能利用率为90.56 %,月环比变化3.41 %;唐山地区高炉开工率为58.73 %,月环比变化0.00 %,唐山高炉产能利用率为76.83 %,月环比变化-1.16 %。

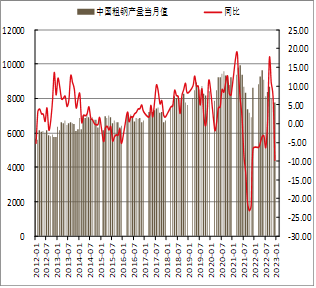

从国家统计局公布的产量数据来看,截止2023-02月,1-2月生铁累计产量14,426.10 万吨,同比变化7.30 %;全国1-2月粗钢累计产量16869.60 万吨,同比变化5.60 %;全国1-2月钢材累计产量20622.50 万吨,同比变化3.60 %。目前粗钢产量累计同比显著高于去年,这也是1季度炉料偏强的原因,供给端政策对价格的影响较去年增强。

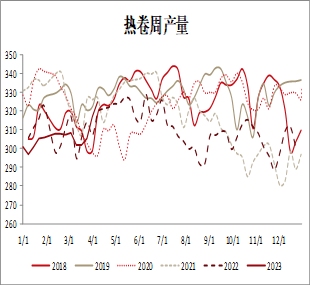

具体到热卷来看,钢联数据显示,受制于华北、东北等企业检修,3月产量环比增幅不大,随着检修结束,热卷产量有所回升,2季度产量预期环比明显回升。

图3-4:中国粗钢产量

图3-5:中国热卷周产量

数据来源:同花顺iFinD、Mysteel、 方正中期期货研究院 数据来源:同花顺iFinD、Mysteel、 方正中期期货研究院

三、需求端

(一)汽车行业

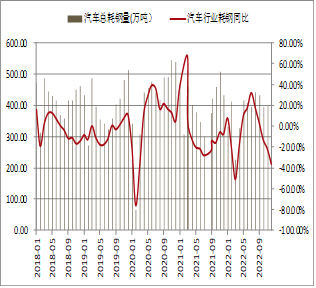

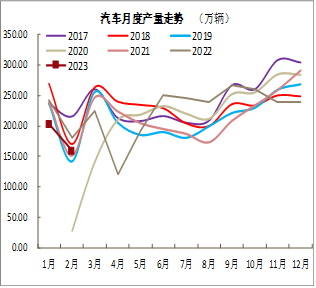

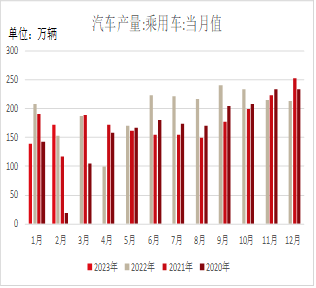

中汽协发布的最新数据显示,1-2月,汽车产销分别达到362.6万辆和362.5万辆,产量同比下降14.5%,销量下降15.2%,与1月相比,产销增速降幅大幅收窄。2月,汽车产销分别达到203.2万辆和197.6万辆,环比增加27.52%和19.84%,同比增长11.88%和13.54%,增速均高于上月。

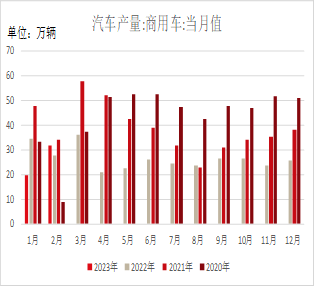

1-2月,商用车产销51.4万辆和50.4万辆,同比下降17.8%和15.4%。在商用车主要品种中,与上年同期相比,货车产销均呈较快下降,客车微增。2月,商用车产销31.7万辆和32.4万辆,环比增长61%和79.4%,同比增长13.5%和29.1%。

中汽协认为,3月湖北省政企联合补贴大促销引发跨省购车潮,北京、天津、上海、浙江等数十个省市跟进推出购车优惠政策,但订单及成交率没有明显增加,汽车消费需求不及预期。超6成汽车经销商对2季度销量谨慎乐观。考虑去年2季度基数较低,预计上半年同比增长2.8% 。

图4-1:汽车年产量及同比

图4-2:汽车产量季节图

数据来源:中汽协、方正中期研究院整理 数据来源:Wind、方正中期研究院整理

图4-3:乘用车产量

图4-4:商用车产量

数据来源:中汽协、方正中期研究院整理 数据来源:中汽协、方正中期研究院整理

(二)家电行业

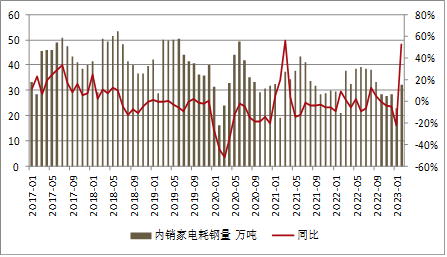

根据国家统计局数据,截止2023年2月,空调累计产量3,330.50 万台,累计同比变化10.80 %;家用冰箱累计产量1,321.00 万台,累计同比变化7.90 %;家用洗衣机累计产量1408万台,累计同比变化1.8%;冷柜累计产量320.5万台,累计同比变化-29.4%。2月数据大幅增长主要是春季假期错位导致,内销增长趋势好于出口。

主要家电中,空调增幅相对显著。产业在线数据显示,3月空调排产1750万台,较去年同期生产实绩上涨8.0%,其中内销排产948万台,较去年同期内销实绩上涨14.4%;出口排产802.5万台,较去年同期出口实绩下滑4.3%。4月空调排产约为1819万台,较去年同期生产实绩上涨15.4%,涨幅在3月份的基础上扩大近两倍。其中内销排产1097万台,较去年同期内销实绩上涨41.2%;出口排产722万台,较去年同期出口实绩下滑5.5%。二季度中国家用空调行业排产约为5029万台,较去年同期生产实绩上涨14.3%;内销排产3255万台,较去年同期内销实绩上涨23.4%;出口排产1774万台,较去年同期出口实绩下滑6.0%。

图4-5:内销家电耗钢量及同比

数据来源:同花顺iFinD、Wind、方正中期研究院整理

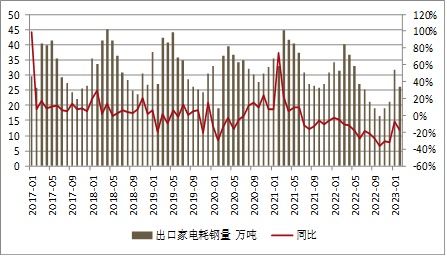

图4-6:出口家电耗钢量及同比

数据来源:同花顺iFinD、Wind、方正中期研究院整理

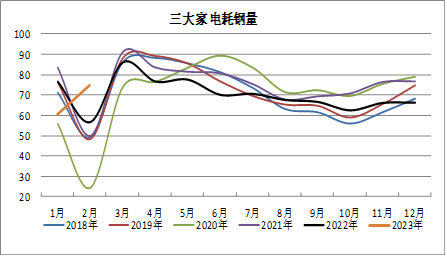

图4-7:三大家电耗钢量

数据来源:同花顺iFinD、Wind、方正中期研究院整理

(三)机械设备行业

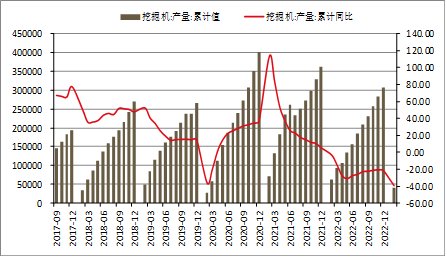

国内房地产相关政策不断,但政策传导仍需时间,房屋新开工降幅持续收窄,预计工程机械产销增速将逐步企稳。中国工程机械工业协会对26家挖掘机制造企业统计,2023年2月销售各类挖掘机21450台,同比下降12.4%。其中,国内11492台,同比下降32.6%;出口9958台,同比增长34%。

图4-8:挖掘机产量

数据来源:同花顺iFinD、Mysteel、 方正中期期货研究院

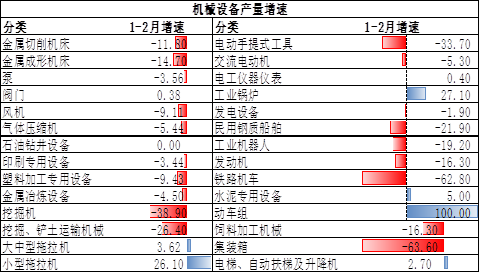

图4-9:机械设备产量增速

数据来源:同花顺iFinD、Mysteel、 方正中期期货研究院

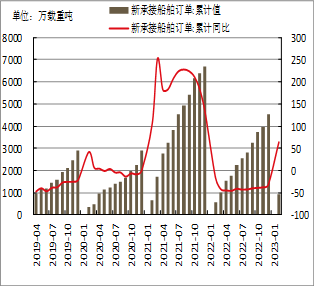

(四)船舶行业

2023年2月累计新接船舶订单量925.00 万载重吨,累计同比变化63.60 %,中国手持船舶订单11364万载重吨,同比变化16.1%,2022年1-2月中国造船完工量累计423万载重吨,同比变化-35.22%。由于造船周期较长,2022年我国船企平均生产保障系数(手持订单量/近三年完工量平均值)约2.7年。据中国船舶工业行业协会预计,2023年全球造船完工量将保持在1亿载重吨的历史较高水平,中国造船完工量将突破4200万载重吨,同比增长超过10%。

图4-10:新接船舶订单量累计值及同比

图4-11:BDI指数走势

数据来源:同花顺iFinD、Mysteel、 方正中期期货研究院

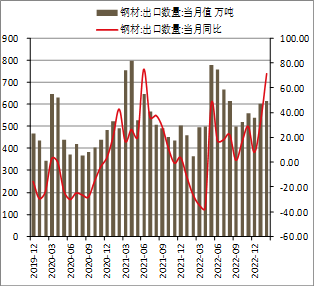

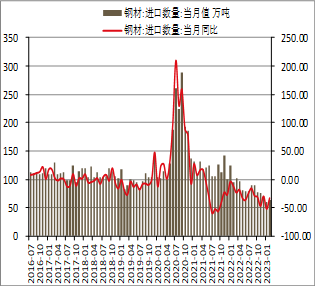

(五)钢材进出口

根据中国海关总署的统计数据显示,2023年2月中国出口钢材616万吨,较上月减少13万吨,同比增长71%;1-2月累计出口钢材1219万吨,同比增长49%。2月中国进口钢材63万吨,较上月增加3吨,同比下降33.5%;1-2月累计进口钢材123万吨,同比下降44.2%。1-2月累计出口热轧卷板177.6万吨,同比增加72%。2022年2季度出口基数较高,预计同比有所下滑。

图4-12:钢材出口量及同比

图4-13:钢材进口量及同比

数据来源:同花顺iFinD、Mysteel、 方正中期期货研究院

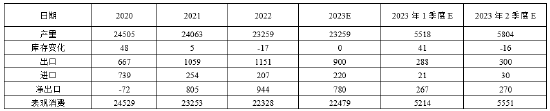

四、供需平衡表预测与分析

表6-1:热轧卷板供需平衡表

数据来源:同花顺iFinD、Mysteel、 方正中期期货研究院

供给方面,季度初因春季因素,产量小幅下滑,在强预期下,成材利润回暖,月产量持续回升。受制于华北、东北等企业检修,3月产量环比增幅不大,随着检修结束,热卷产量有所回升,2季度产量预期环比回升。一方面是2季度天数,另一方面是目前盈利钢企占比处于相对高位。虽然传言限产,但政府今年经济优先级较高,预计影响不大。

需求方面,2季度预期仍有增量。其中,汽车板块,商用车有回暖迹象,加上乘用车2季度基数不高,预计有3%左右增量;家电板块,白电板块回暖明显,从2季度排产看,增量相对显著;机械板块整体降幅有所收窄,船舶在手订单有保障。2022年2季度因地缘政治影响,出口大幅增长,在2023年2季度出口同比下降1/3的情况下,供给环比增加,但同比持平或略降的情况下,需求同比仅需增加超过2%,就能实现库存同期最低。

整体而言,环比来看2季度供需双增,在产量同比不增的情况下,内需较容易实现热卷库存同期最低。

五、结论

一季度热卷呈现震荡上行走势,究其原因,政府GDP目标推动市场信心回升,下游淡季补库,整体制造业总体景气度水平改善;另外外需强于预期,在偏低的产量、库存结构下,价格偏强。3月在内需季节性恢复情况下,由于热卷前期偏低周产量,导致其总库存在中旬一度近年新低,与上游原料共振上涨。随着双焦进口政策调整,叠加外围黑天鹅事件影响,黑色整体进入调整。

展望后市,供给方面,季度初因春季因素,产量小幅下滑,在强预期下,成材利润回暖,月产量持续回升。受制于华北、东北等企业检修,3月产量环比增幅不大,随着检修结束,热卷产量有所回升,2季度产量预期环比回升。一方面是2季度天数,另一方面是目前盈利钢企占比处于相对高位,有助于产能利用率维持高位。虽然传言限产,但政府今年经济优先级较高,预计影响不大。

需求方面,2季度预期仍有增量。其中,汽车板块,商用车有回暖迹象,加上乘用车2季度基数不高,预计有3%左右增量;家电板块,白电板块回暖明显,从2季度排产看,增量相对显著;机械板块整体降幅有所收窄,船舶在手订单有保障。2022年2季度因地缘政治影响,出口大幅增长,假定在2023年2季度出口同比下降1/3的情况下,供给环比增加,但同比持平或略降的情况下,需求同比仅需增加超过2%,就能实现库存同期最低。

综合来看,热卷2季度供需矛盾不大。2季度供需双增,在产量同比不增的情况下,内需较容易实现热卷库存同期最低。技术上看,热卷目前仍处下行通道中,部分时间突破周级别下跌趋势线,整体运行重心不宜过于悲观。2季度价格主要运行区间预计在3900-4300。套利方面,卷螺差仍有走扩空间,可关注卷螺差做多机会。

微信号

15618884964