摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源: 市值风云 一边大肆掏空,一边大谈情怀。 胡作非为的上市公司追着屁股跑,风云君的头发...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源: 市值风云 一边大肆掏空,一边大谈情怀。 胡作非为的上市公司追着屁股跑,风云君的头发... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源: 市值风云

一边大肆掏空,一边大谈情怀。

胡作非为的上市公司追着屁股跑,风云君的头发大把大把掉,可咋整?

植发手术?风云君钱包瘪瘪头顶空空,只想默默流会泪。

“别哭别哭,我用过一款搽剂,直接抹在头皮上就行,效果还不错。”来自隔壁小张的盛情推荐。

“是吗,我瞧瞧,叫啥啊?”风云君擦擦眼泪,一脸期待地看着小张。

“达霏欣米诺地尔搽剂。”

咦,还是振东制药(300158.SZ)生产,风云君的老朋友啦,几年没见这么厉害了?

得,今天就你了。

58亿卖掉顶梁柱,真“瘦身”or真为钱?

01 11倍溢价买来“顶梁柱”,值!

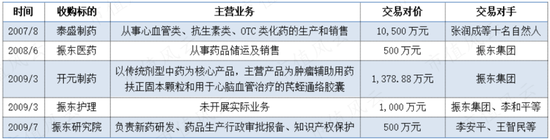

振东制药的背后是振东集团,早前做加油站起家,21世纪初转型医药大健康,先后设立振东医药、振东护理,收购开元制药、泰盛制药、振东研究院,并于2007年-2009年陆续将这些公司整合装进振东制药。

振东制药由此得以快速壮大,并于2011年成功登陆创业板,主要从事中药制剂、化药制剂的研发、生产和销售。

(制表:市值风云APP)

但斥资1.4亿买来的资产,充其量仅仅是个“上市助推器”,一上市就稀里哗啦,净利润连降三年,从2011年的1.17亿,一路下滑到了2014年的0.35亿。

其中的闹心抓瞎,风云君早就掰扯过,感兴趣的老铁可以打开市值风云APP瞧瞧看看,这次就不赘述了。

(来源:炒股神器市值风云APP)

2016年,是一个转折点,振东制药出价26.46亿,收购康远制药100%股权(2021年2月改名为“朗迪制药”),收购溢价高达11倍。

这对于当时总资产只有30亿的振东制药来说,绝对是个大手笔。

(来源:上市公司公告20151023)

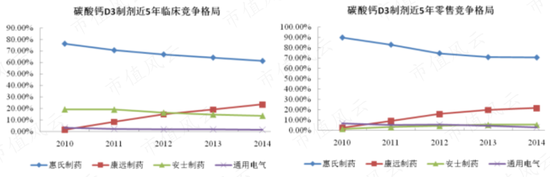

朗迪制药是一家主做钙制剂的公司,核心产品朗迪牌碳酸钙D3片及颗粒。

根据公司公告,朗迪制药这两款产品的钙吸收率高于同类产品60%-75%,广受市场欢迎,当时在医院和零售市场份额均位列第二。

(来源:上市公司公告20151023)

这样一看,11倍溢价好似花得还挺值。

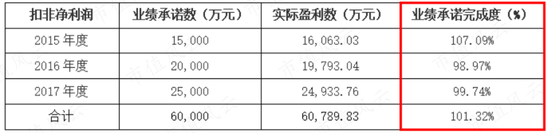

2015-2017年,朗迪制药累计实现扣非净利润6.08亿,相较业绩承诺高出了790万。

(制表:市值风云APP)

即使过了承诺期,朗迪制药的业绩也可圈可点,2018-2020年继续维持增长,六年累计盈利15.3亿元。

(制图:市值风云APP)

即便如此,也阻止不了振东制药2018年亏损1.47亿……

换句话说,好的年份,朗迪制药的利润就是上市公司的利润;差的年份,朗迪制药还得给其他业务的亏损填窟窿。

朗迪制药可谓振东制药的“顶梁柱”,没有它,上市公司早亏退市了。

(制图:市值风云APP)

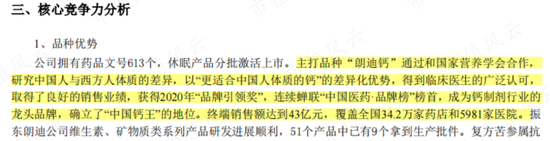

2021年6月,振东制药披露2020年年报,“朗迪钙”终端销售额达到43亿,以26%的市占率位列全国第一。振东制药也被贴上“中国钙王”的标签,各种名誉傍身。

(来源:上市公司公告20210617)

振东制药还透露,2020年对朗迪生产线扩能改造,实现年产碳酸钙片剂30亿片、颗粒剂7.5亿袋。

(来源:上市公司公告20210617)

有技术、有品牌、有市场、有产能、有优势,好似前景一片光明,坐等赚钱。

02 突如其来的“战略瘦身”,58亿横财记!

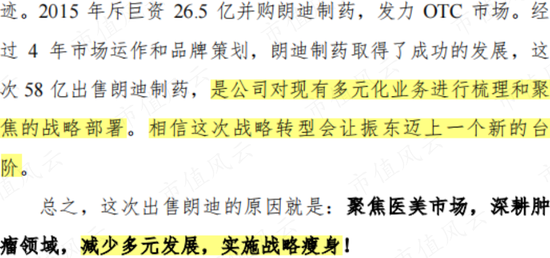

但在两个月后,振东制药突然就宣布要“挥刀自宫”了:拟以58亿价格出售朗迪制药100%股权。

(来源:上市公司公告20210820)

事关重大,事发突然,逻辑漏洞瞎子都看得一清二楚,自然也受到了深交所和广大投资者的关注。上市公司面对各种质疑和函询,也是铁了心了,言之凿凿地称:我们这是战略瘦身!都是为了公司好!

PS:这是重点!一会要考!!

(来源:上市公司公告20210608、20210625)

上市公司怕不是川剧脸谱学毕业的吧,对于至关重要的发展战略,还能说变就变?

前景一片大好的时候,要卖掉盈利核心,支撑其上市公司地位的核心资产,这是一家本分经营的上市公司该做的事吗?

究竟是为了公司战略着想,还是看中了这天降的58亿?

李老板的致富经,价值23亿

01 致富经(一):分红到手12.43亿

很快,上市公司用行动给出了答案。

既然要战略瘦身,要聚焦医美和肿瘤,那这58亿,上市公司打算怎么用?

(来源:上市公司公告20210820)

上市公司又使出最经典的招数,含糊其辞,一通画饼:需要加强……,未来将会......

毕竟当初对朗迪用的也是这一招,百用百灵!

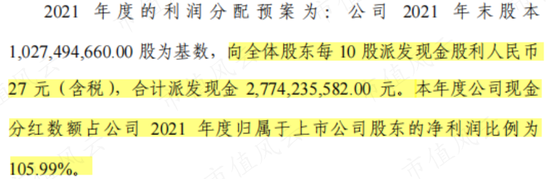

口号喊再响,都不及行动!2021年年终,公司宣布,向全体股东合计分红27.74亿,甚至超出了当年归母净利润。

(来源:上市公司公告20220331)

以当时的市值计算,公司2021年年底的股息率大致达到34%,在A股市场一骑绝尘!

(来源:Choice金融终端)

第一大股东振东集团持股36.36%,将在这次分红中分到10.08亿。而公司实控人李安平,持有振东集团99.9%股份,轻松到手10个小目标。

谁是这笔核心资产变卖的最大赢家,这还用说吗?

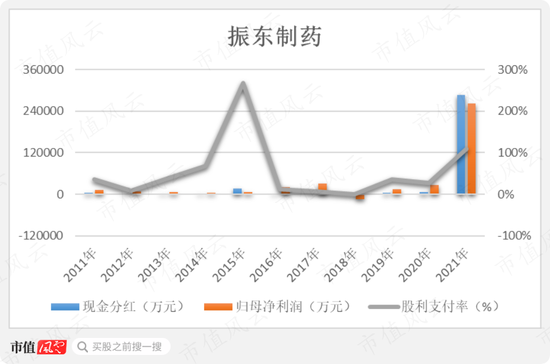

其实,公司以往的分红也从不含糊,上市十一年,一共进行了10次分红,唯一没分红是在2018年,公司亏损1.47亿。

照理说一家公司爱分红没啥毛病,但公司业绩咋样自己心里没点数吗?前文总结过,全靠朗迪制药硬撑。在这种情况下,很明显就是为了分红而分红。

这十一年,公司累计实现净利润37.96亿,分红分掉33.29亿,整体分红率达到87.71%。

(制图:市值风云APP)

按照李老板在每次分红时的间接持股数量测算,上市以来累计分得12.43亿元。

02 致富经(二):减持套现10.4亿

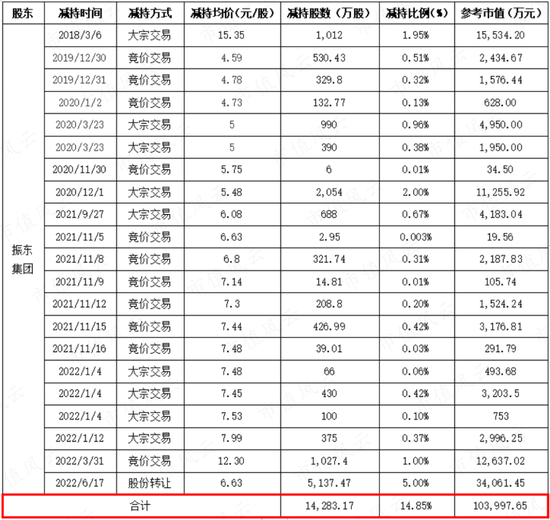

除了分红外,从2018年初开始,李老板多次通过振东集团减持上市公司股份。

(制表:市值风云APP)

风云君大致算了算,振东集团一共减持了1.43亿股上市公司股票,李老板又轻轻松松赚了10.4亿元。

上市,果真是老板们最便捷的致富直通车。

03 致富经(三):资金占用7,114万

即使对一下子就能套现十几亿的老板们而言,蚊子肉也是肉,浪费大自然的恩赐韭菜啊不对是浪费粮食都是不道德的——于是,李老板趁着春风得意,背地里又打了个响指,再给自己整了点饭后甜点。

2020年年报中,上市公司的供应商名单里出现了两个新身影:平顺县龙硕种植专业合作社(下称:龙硕合作社)、平顺县梅海种植专业合作社(下称:梅海合作社),供货金额分别为2,600万、1,400万。

(来源:上市公司公告20210617)

巧的是,两个合作社均成立于2019年10月12日,也就是说成立仅一年就进入名单前列,注册资本都是30万,参保人数都仅为0人。

(来源:企查查)

如此小规模的合作社,如何支撑起与上市公司之间的数千万供货合同?难道背后又有什么不可告人的关系?

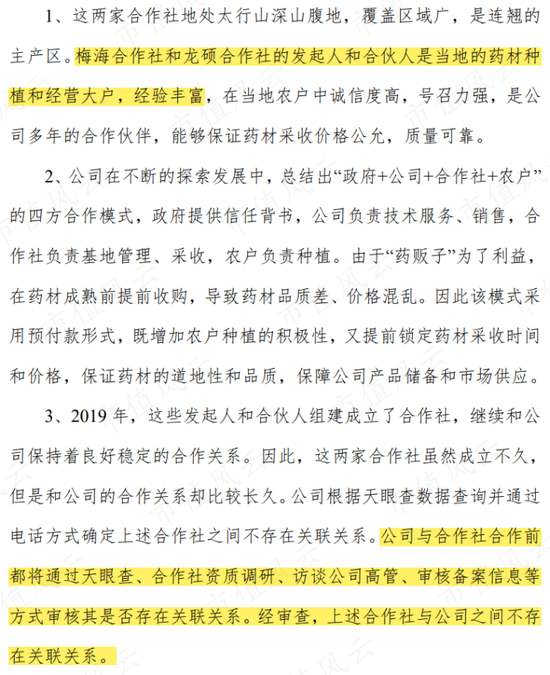

不仅风云君好奇,深交所也纳闷,便火速发去了问询函,得到了上市公司言之凿凿的“1、2、3”点回复,中心思想就是:上市公司精心挑选,怎么会不合理!没有关联关系,别乱猜了!

(来源:上市公司公告20210617)

为了证明所言不虚,上市公司还列出了十多个种植及采购合同,并表示2021年一季度加大了采购力度,分别向龙硕合作社、梅海合作社新增预付款3,515万元、1,375万元。

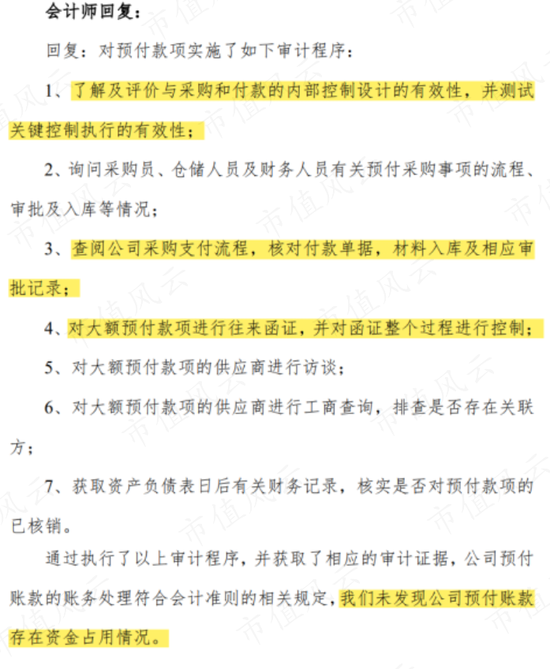

最后,还搬出来了年审会计师背书,有“猴子搬救兵”的感觉了。

(来源:上市公司公告20210617)

这一通“有理有据”的小作文,写得风云君差点就信了。

好在山西证监局也不是吃干饭的,大吼一声“我信你个鬼”,并正式对此事展开调查。结论呢一点儿也不意外:

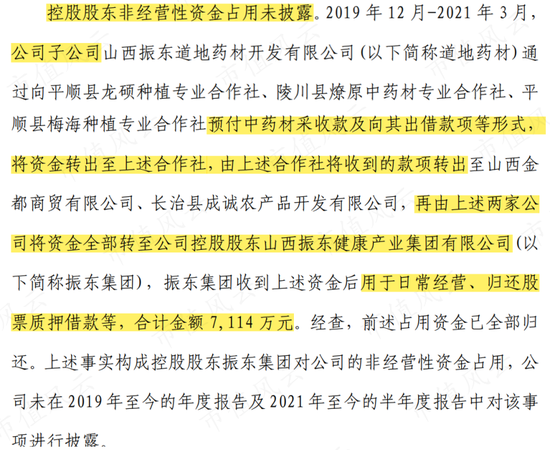

2019年12月至2021年3月,上市公司子公司道地药材,以预付中药材采收款及出借款项等名义,将7,114万元,转至龙硕合作社、梅海合作社、及陵川县燎原中药材专业合作社。

而后三家合作社将上述资金反复周转,最终流入到振东集团,用于其日常经营、归还股票质押借款等,由此构成非经营性资金占用,且并未公开披露。

(来源:上市公司公告20230306)

2023年3月6日,这一资金占用案东窗事发,上市公司、振东集团及李老板喜提两则警示函。

所以,各位老铁在遇到这种难以解释的“猫腻”时,还天真地选择相信公司的鬼扯吗?谁说往兜里揣了二十多个小目标就该知足?

哪怕身为大股东,能占公司便宜的时候谁会心慈手软?中国古人有言,有便宜不占王八蛋,你们路上捡个钢镚都美滋滋半天,凭什么要求人家动动手指就可以搞到几亿十几亿的上市公司老板,就得是道德圣人?

与之类似的,还有离奇的销售服务供应商。

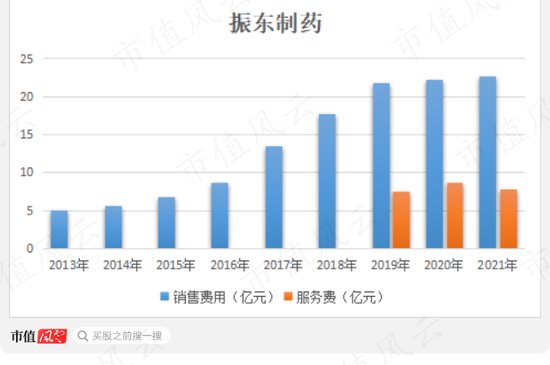

2019-2021年,上市公司的销售费用均高达22亿元,相较往年高出不少。其中服务费一项便花了不少,三年间分别为7.57亿、8.75亿、7.82亿,合计24.14亿。

(制图:市值风云APP)

再来看看为上市公司提供销售服务的供应商们,2019年前五大供应商与2020年前五大供应商分别提供1.18亿、0.73亿销售服务,平均服务金额接近2,000万,按理说应是较为稳定的大型服务商。

然而,根据上市公司提供的名单,2019年的前五家与2020年的前五家均不相同,10家供应商均成立不到一年、参保人数为0,就接到了上市公司的千万级服务订单。

而且,更诡异的是,这10家供应商突然全都注销了......

(制表:市值风云APP)

2021年,上市公司又被要求说明销售费用明细,公司这回干脆学聪明了,选择不公布服务商的具体名字!

咱也不知道这是心虚了,心虚了,还是更心虚了啊?

这些诡异中透着妖气的供应商,会不会又是李老板的“马仔”、“白手套”呢?

而这仅是每年的前五家,仅是24亿中的不到2亿,更多未被揭露的供应商,又藏着多少秘密?

在近两年的年报开头,李老板都会推心置腹地讲一讲自己从石油到医药的艰辛创业路,看得风云君忍不住大笑。

(来源:上市公司年报)

这不就是市值风云杨老板常说的情形嘛:吃屎还要吧唧嘴!你怎么就不讲讲自己豪赚23亿的致富经?

既然你不讲,风云君帮你讲,不用谢。

肿瘤和医美,要成为第二根“顶梁柱”?

说回振东制药。离开了朗迪制药这根顶梁柱,后续靠什么?

01 赔本赚吆喝

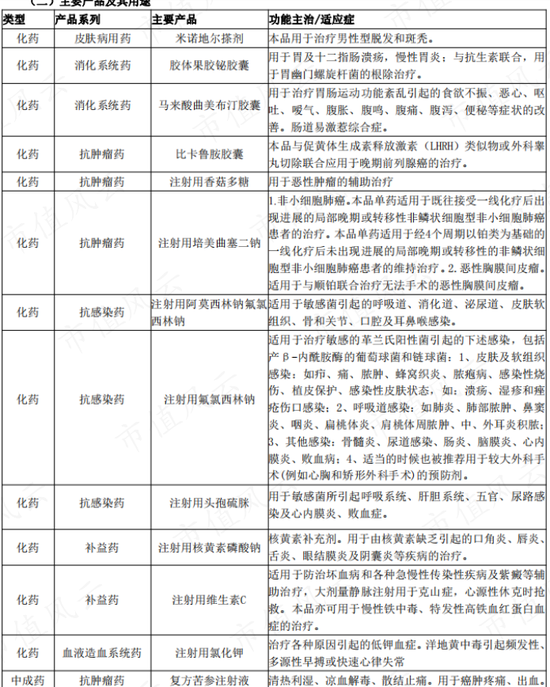

目前,振东制药拥有576个批文、432个品种、11个剂型,集中在肿瘤、毛发、消化、泌尿、心脑等仿制药、创新药领域。

(注:仅截取部分内容。来源:上市公司年报)

其中,有237个品种进入医保目录,占比五成以上,是振东制药的营收主力军。

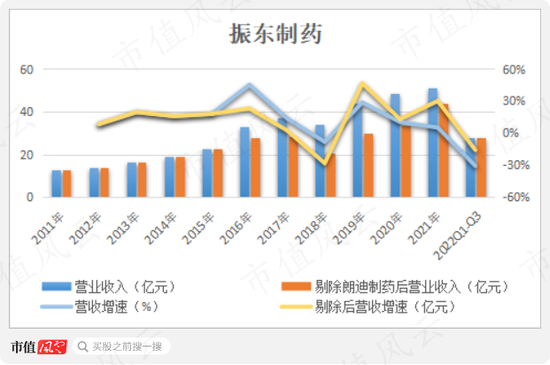

2018年,受医保控费影响,振东制药的营收规模略有下滑,后续一直保持攀升态势,即使剔除朗迪制药也是如此。

2021年,剔除朗迪制药后的营业收入43.75亿,同比增长30%。2022年前三季度,营收28亿。

可见,即使没有朗迪制药,振东制药的营收规模也不会受到严重影响。

(制图:市值风云APP)

但利润方面就不是如此了。

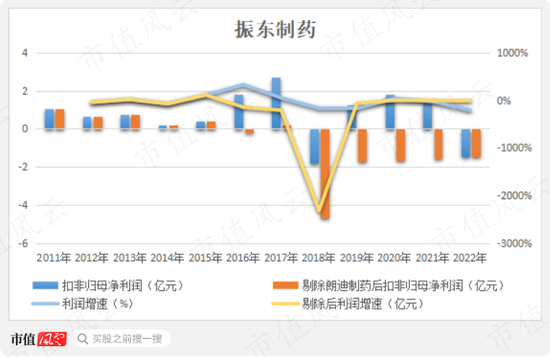

将朗迪制药这块优质资产“挥刀自宫”后,对振东制药的影响可谓致命:自上市以来,振东制药的累计扣非归母净利润为8.73亿,剔除朗迪制药后,变成了倒亏7.96亿!

尤其是2016年以后,上市公司的其余业务基本年年亏损,年年需要朗迪钙兜底。

2022年,离开了朗迪制药后,上市公司预计全年归母净亏损5,500万-7,500万,全年扣非归母净亏损1.3亿-1.6亿。

(注:2022年数据取自业绩预告中间值,制图:市值风云APP)

现金流表现更为直观:2022年前三季度经营现金流入28.8亿,相较去年同期减少近15亿,经营活动净现金流则变为负数。

(制图:市值风云APP)

显然,从业绩来看,上市公司的替代性第二根“顶梁柱”仍未出现。

02 不注重研发,何谈肿瘤药?

再来看看具体业务。

风云君隐约记得上市公司的新战略口号:聚焦医美市场,深耕肿瘤领域。

那咱们就看看这两方面能不能行吧。

上市公司在肿瘤领域的主要产品为岩舒复方苦参注射液、比卡鲁胺胶囊和注射用香菇多糖等,仅披露了2020年和2021年上半年,肿瘤业务收入分别为9.39亿、4.81亿,毛利率稳定在92%-93%。

(制图:市值风云APP)

2022年业绩预告中,上市公司披露,肿瘤药物比卡鲁胺胶囊进集采后盈利下滑,是该年亏损主因之一。

看来,振东制药的肿瘤业务开展得并不理想。

作为一家志在肿瘤领域的药企,优秀的研发能力不可或缺。但振东制药向来“重销售轻研发”,其研发费用不足销售费用的1/10。

(来源:市值风云APP)

截至2021年末,振东制药拥有研发人员332人,仅占总员工的8.05%。

如此规模的研发投入、研发团队,何以支撑创新药的研发工作?就更别提成果产出了。

03 脱发药物增长迅猛,但难扛业绩大旗

上市公司所谓的医美领域,就是生发医疗,主营产品就一个:达霏欣米诺地尔搽剂——没错,就是隔壁小张激情安利给风云君的那个。

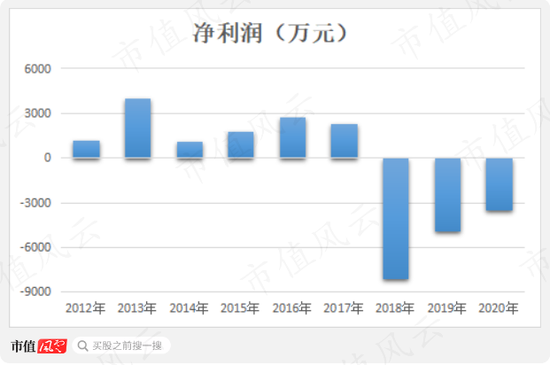

达霏欣,隶属于安特制药公司,2011年被振东制药斥资1.12亿收购而来——但自2018年开始,持续亏损1.66亿元,亏光了之前的盈利总和。

(制图:市值风云APP)

振东制药眼瞅着态势不好,正预将其出售时,安特制药却迎来了转机。

2021年,“脱发经济”开始风行,米诺地尔搽剂广受市场欢迎。市场中拥有米诺地尔(外用剂型)批文的企业共计6家,振东制药的达霏欣正是其中之一。

当年,达霏欣米诺地尔搽剂的终端市场销售额达到3.03亿,同比增速超200%,在OTC的市场份额达到46.33%。

一看这架势,振东制药终止出售,并拍着胸脯表示要做大做强。

2022年上半年,达霏欣米诺地尔搽剂营收1.38亿,同比增长18.88%,但还远不能扛起振东制药这个大旗。

站在振东制药的角度来看,出售朗迪制药、聚焦医美和肿瘤,算不算是变相的“捡了芝麻丢了西瓜”?

但这其实并不重要,一个挖空心思掏空上市公司的大股东,一个热衷和中小股东“零和博弈”的实控人,才是你认识这家公司的关键。

微信号

15618884964