摘要:

来源:期货日报 美国能源部长又改口了! 据英国金融时报报道,美国能源部长Jennifer Granholm周三表示,拜登政府计划尽快补充美国战略石油储备(SPR),希...

摘要:

来源:期货日报 美国能源部长又改口了! 据英国金融时报报道,美国能源部长Jennifer Granholm周三表示,拜登政府计划尽快补充美国战略石油储备(SPR),希... 微信号

15618884964

来源:期货日报

美国能源部长又改口了!

据英国金融时报报道,美国能源部长Jennifer Granholm周三表示,拜登政府计划尽快补充美国战略石油储备(SPR),希望在今年余下的时间里,以对纳税人有利的方式,以较低的价格补充。

Granholm表示,在6月至7月完成SPR释放计划后,回补行动将于今年下半年开始:“我们正在计划重新补充SPR。如果不是因为乌克兰冲突,我们想达到它本来的位置,目前SPR回购率明显低于释放率。”

事实上,Granholm此番最新言论与她上个月在国际油价暴跌之际向国会发表的声明形成了鲜明对比。Granholm当时表示,重新填满战略石油储备可能需耗时数年,很难利用低价进行回补。这一言论导致当时油价进一步下跌。

据媒体援引熟悉沙特想法的知情人士表示,拜登政府的出尔反尔,让沙特感到愤怒。在去年能源成本飙升的情况下,美国要求沙特开采更多石油以遏制猖獗的通胀。白宫曾向沙特保证,如果油价下跌,它将介入补充其战略储备。而今年3月,拜登政府公开排除了采购新原油的可能性。

4月初,以沙特为首的OPEC+出人意料地宣布集体“自愿”减产,合计减产幅度超160万桶/日,将从5月生效并持续至2023年底。OPEC+表示,做出的石油减产决定旨在惩罚投机者,并阻止他们对原油价格进行无根据的押注。

OPEC+这一突袭式减产,把原油空头打得措手不及。最新数据表明,OPEC+在抗击空头上取得了成功。

根据ICE的数据,截至4月4日当周,基金经理们削减了29118个布伦特原油空头合约,这是自2020年以来的最大减持幅度。按百分比计算,上周布伦特原油空头合约剧减46%,是自2011年以来的最大降幅。

事实上,在OPEC+意外减产前,原油空头头寸就有所下降。减产前的那周数据显示,美油空头总仓位大幅降低,幅度创下7年最大,但仍然很高;不过与此同时,美油多头几乎看不见了。

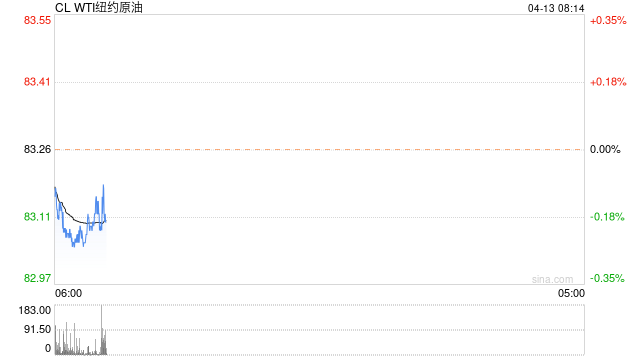

在欧佩克+的减产行动后,石油市场正迅速“回暖”,继周二上涨后,昨夜美油布油再度涨超2%。

建信期货分析师李捷告诉期货日报记者,OPEC+的联合自愿减产行动进一步彰显了其对油价的强烈诉求。值得注意的是,本次参与减产的大多为OPEC+中产能较为充沛的产油国,实际减产力度与宣称幅度相近。本次的减产是基于2022年减产协议的基础上进行的(俄罗斯的减产基准为2023年2月原油产量),根据统计,环比2023年2月的实际减产幅度约为151万桶/日,略低于公布的165万桶/日。作为对比,2022年10月OPEC宣称的200万桶/日减产幅度中,实际的履行能力仅为85万桶/日左右。

“从宣布减产的时机来看,OEPC+并未在3月初欧美金融机构爆发风险事件后立刻宣布减产,我们认为主要有以下三点原因:第一,3月初油价下跌并非由基本面因素引发,且从远期曲线来看本轮下跌过程中原油结构基本保持稳定,此外当时市场主要交易金融风险,对基本面因素关注不足,宣布减产支撑力度可能大打折扣。第二,现阶段欧美金融风险逐步化解,市场重新进行基本面交易后,减产对供应端的支撑能够被更好计价。第三,美国未能如约回购SPR,加剧了油价下行。2022年10月,美国曾表示美油在70美元/桶左右时将启动战略储备的收购。3月初美油一度跌至65美元/桶下方,但美国并未启动战略储备的回购。”李捷说。

国投安信期货分析师高明宇分析认为,减产事件将快速传导至相关国家及地区的原油海运发货量。因中东、西非地区发运以VLCC为主,所以减产主要影响VLCC的运力需求,会对即期运价形成压力。以2020年4月的减产为例,当时新冠疫情等因素冲击全球石油需求,OPEC+宣布达成大规模的减产协议,直至2021年8月起开始逐步增产。OPEC成员国原油海运发货量于当年5月和6月环比大幅下滑22%和14%,VLCC运价也随之快速下滑。

“本轮的减产事件带来的低发货量预计将再次影响VLCC的需求,从而对即期市场运价构成压力。这一情绪在FFA市场中已有所反应,本月初TD3C航线(中东-中国)近月合约价格较前一周五下滑15%。需求方面,我国国内终端需求不断好转,若我国对中东的部分进口需求转移至美国,则运距将明显拉长,在运力需求端将对冲中东地区需求的减少。但现阶段我国国内炼厂步入春季检修季,仍以主动消化库存为主,尚未开始在海外市场大规模采购原油。因而货量转移可能带来的运力需求增长仍需待检修季后再观察具体兑现的时间点。”高明宇说。

展望后市,李捷表示,OPEC减产再度夯实了布油75美元/桶左右的底部区间,减产完全落地后将显著改善二季度供过于求的局面,原本下半年开启的去库可能提前至二季度,对油价中枢的抬升起到关键支撑作用。但另一方面需要关注油价上行后,美国通过收紧货币政策、加速伊核谈判等反制措施的力度。

微信号

15618884964