摘要:

主要贡献人:王鹤蓉 何颢昀 朱子悦 转自于中信期货研究所 4月13日专题报告 报告要点 2022年美国大规模关闭产能、原料结构性矛盾以及抢抓南美市场,引发美国汽油...

摘要:

主要贡献人:王鹤蓉 何颢昀 朱子悦 转自于中信期货研究所 4月13日专题报告 报告要点 2022年美国大规模关闭产能、原料结构性矛盾以及抢抓南美市场,引发美国汽油... 微信号

15618884964

主要贡献人:王鹤蓉 何颢昀 朱子悦

转自于中信期货研究所 4月13日专题报告

报告要点

2022年美国大规模关闭产能、原料结构性矛盾以及抢抓南美市场,引发美国汽油及汽油混合物供应紧张,上半年汽油裂解价差大幅上行。我们认为2023年美国汽油仍有供应压力,预计进入旺季美国汽油裂解价差仍能上行,但较难冲击去年高位。

目录

摘要

美国汽油仍有供应压力,预计进入旺季美国汽油裂解价差仍能上行,但较难冲击去年高位。

1、美国汽油当前的供需情况如何?美国炼厂Q1供应压力相对缓解,全年需求预计小幅收缩0.19%,夏季供需偏紧。美国由于近两年传统产能减少6%,但替代能源增速超5%,2023-2025年缺口有望收窄甚至供应过剩。受到汽油支撑,Q1美国炼厂利润同比+31%,但由于春季检修,开工率环比下滑3%。随着汽油裂解价差走高,汽柴比抬升,3月底美国汽油产量距离旺季所需仅有8万桶/日的差距,预计短期汽油的结构性供应压力缓和。夏季是汽油的传统消费旺季,4-8月需求预计将如期迎来消费高峰,将达到1000万桶/日水平,叠加出口韧性,旺季汽油价格或将维持偏强格局。

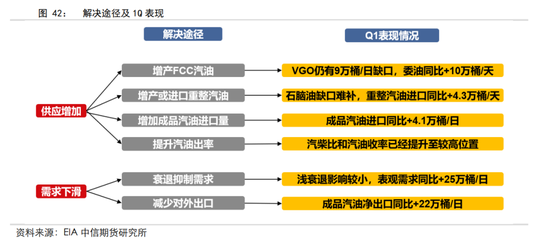

2、今夏美国汽油矛盾能否缓解?Q2供应有望改善,需求较难抑制。(1)供应有望改善:FCC汽油较难增产,美国VGO进口仍有9万桶/日缺口;重整汽油或可从进口端调整,汽油混合物进口同比+4.3万桶/日;成品汽油进口同比+3.7万桶/日;当前汽柴比和汽油收率已经提升至较高位置。(2)需求较难抑制:浅衰退影响较小,表观需求同比+9万桶/日;美国汽油出口仍有韧性,成品汽油净出口同比+25万桶/日。

3、汽油裂解价差走势和影响如何?美国汽油仍有供应压力,但制裁影响逐步缓和,叠加原油价格中枢下行,风险溢价或有收窄。预计进入旺季美国汽油裂解价差仍能上行,但较难冲击去年高位。主要影响:(1)美国通胀预期有扰动;(2)美亚芳烃的贸易流向可能延续;(3)美国炼厂增加汽油出率,影响柴油和航煤产量;(4)国内成品油出口窗口有望打开,海外成品油裂解价差的上行,导致国内出口利润抬升,成品油出口窗口打开,但具体情况还要参考国内配额发放情况。

风险因素:对俄制裁放松,海外深度衰退,国内成品油出口减少,地缘风险抬升。

正文

一、 美国汽油当前的供需情况如何?

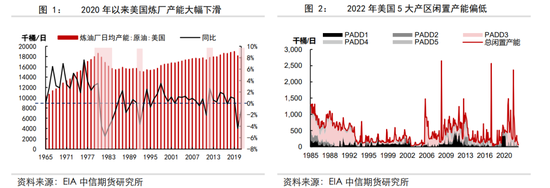

1、产能:美国炼厂产能大幅减少6%,几乎没有增产空间

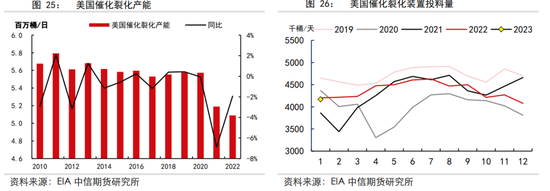

美国炼厂产能在2020年后大幅下滑,几乎没有增产空间。2022年美国炼厂产能较2020年减少6%,闲置产能仅剩0.35%,东海岸地区甚至没有闲置产能。减产主要原因:(1)利润下滑引发停产潮,2020年炼厂利润偏低,2020-2021年有7家炼厂共106万桶/日的产能永久关停,已经超过美国2000-2019年的关停总量,是40年以来的最大规模减停产;(2)政策推动美国炼油产业转型进程,《能源政策法案》、《能源独立与安全法案》进一步明确了可再生燃料的使用量,2021年美国有约11万桶/日的装置转为生产生物柴油。

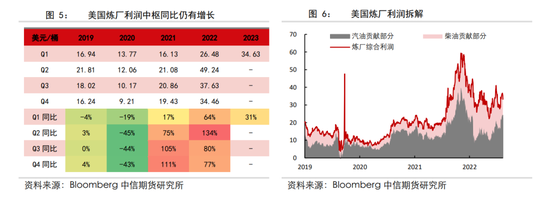

2、利润:当前炼厂利润同比+31%,主要是受到汽油支撑

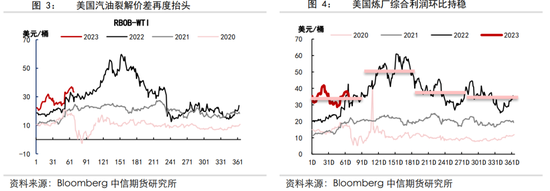

2023年Q1美国汽油裂解价差环比+41%。今年Q1季度美国汽油裂解价差中枢为28美元/桶,同比去年俄乌冲突刚激化时高出14%,环比去年Q4也显著抬升,主要是因为4-8月需求旺季的预期影响。

受汽油价格支撑,2023年Q1美国炼厂综合利润维持高位,同比+31%。从Nymex WTI3:2:1裂解价差来看,2023年Q1利润中枢为34美元/桶。疫情前2018-2019年Q1利润中枢位于17美元/桶左右,2022年Q1的中枢在26美元/桶,均不及今年高位。其次从产品上来看,利润重心转移,2022年三、四季度主要是柴油支撑炼厂利润,而当前美国炼厂利润高位主要是受到汽油支撑,2022年Q4美国汽柴利润贡献比为0.78,今年Q1上升至1.36。

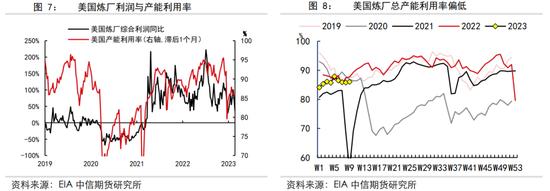

3、开工率:春季节检修偏高,开工率环比下滑3%

美国炼厂利润引导开工率,但今年Q1美国炼厂产能利用率偏低。从历史数据来看,利润和开工有较好同步性,且相对开工负荷有1个月的领先性。但今年开工负荷仅有86%,低于2022年同期表现,也低于近五年的平均水平。主要是美国冬季极端天气和春季大规模检修影响,检修规模最高达到了131万桶/日的水平,抑制了产能利用率。

当前产能利用率仍有空间。2022年产能利用率一度达到95%极值,今年Q1仅有86%,仍有较大的上行空间。同时从检修情况来看,随着Q1检修季的结束,能够恢复的产能约有90万桶/日的水平。如果汽油收率能够增加并维持至50%,那么汽油产能增长空间预计还有45万桶/日的水平。

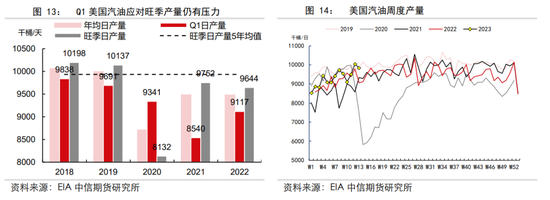

4、产量:美国汽油Q1产量增长,仍未恢复至往年水平

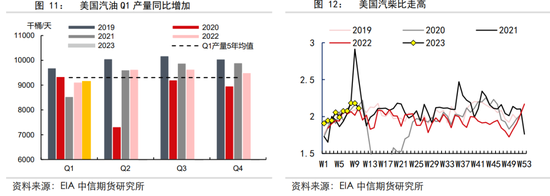

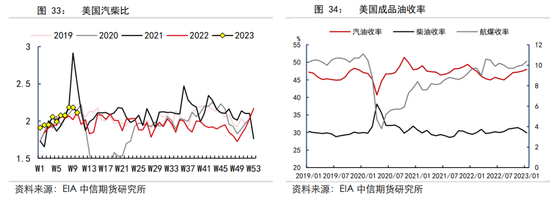

美国Q1汽油产量季节性恢复。2023年Q1美国汽油日均产量为916.8万桶/日,一季度美国汽油产量随着寒潮影响逐步退化和旺季即将来临,整体保持恢复态势,但是相对于近五年Q1均值水平仍有15万桶/日的差距,未恢复至常态。但从生产结构来看,由于汽油利润走高,汽柴比显著抬升。当前汽柴比抬升至2以上,证明美国炼厂的生产主力由柴油转移至汽油。

汽油产量应对旺季需求的能力减弱。首先美国汽油Q1产量对旺季积累不足,今年Q1季度产量较Q1年均水平仍有15万桶/日差距,同时Q1产量距离旺季所需仍有76万桶/日的差距。但近期汽油产量已经显著回升,截止3月31日,美国汽油当周产量为985万桶/日,较旺季需求仅有8万桶/日的差距。

5、需求:汽油消费模式切换,但短期即将进入消费旺季

2020年以来汽油消费整体弱化:美国Q1季度表观需求为938万桶/日,从近五年表观需求表现来看,无论是旺季还是整年消费水平均较疫情前显著减少,其中2022年旺季消费收缩近30万桶/日,但弱化幅度小于供应端。

2022年汽油消费弱化主要原因:(1)油价高位回落预期抑制投机需求;(2)经济衰退和常态化居家办公抑制出行;(3)燃料经济性提升,EIA预计2023年公路交通效率的提高将抑制经合组织(OECD)美洲国家超过15万桶/天的石油需求增长;(4)乙醇等生物燃料和新能源替代,EIA预计电动汽车销售增长将抑制大约5万桶/天的耗油量。

二、美国汽油今年夏天还会有供应危机吗?

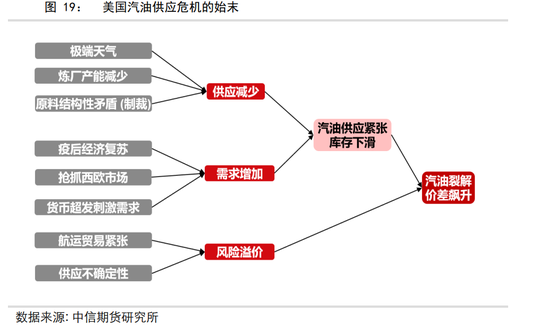

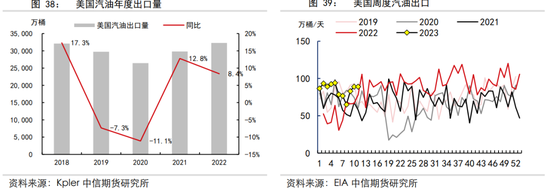

2022年美国大规模关闭产能、俄罗斯油品受制裁以及美国抢抓西欧和拉美市场,引发美国汽油及汽油混合物供应紧张。从供应减少来看,一方面是炼厂产能减少,2022年美国炼厂产能为1795万桶/日,2020-2021年有7家炼厂共106万桶/日,5262万吨/年的产能永久关停,约占总产能的6%;另一方面是原料结构性矛盾,美国炼厂会进口俄罗斯生产的 VGO(减压蜡油)作为二次加工的原料,制裁引发的原料缺口导致美国FCC的开工受到影响。从需求增加来看,2022年美国汽油出口大增,同比+8%,主要是美国抢抓西欧和拉美市场导致。

1、通过增加供应解决危机

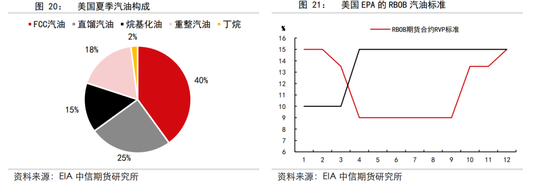

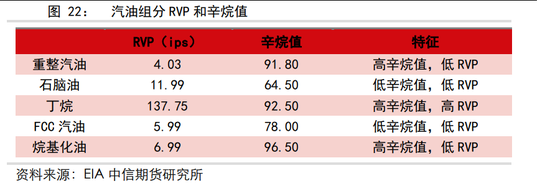

成品汽油是由直馏汽油和二次加工过程生成的高辛烷值汽油组分调和而成,美国夏季汽油主要依靠FCC汽油、重整汽油和烷基化油来调和。美国EPA夏季对汽油标准主要有两个指标限制—RVP和乙醇汽油比例。雷德蒸汽压(RVP)是汽油挥发度的一种表征方式,夏季温度较高,为防止汽阻会要求更低的RVP。因此,夏季最合适且有经济性的汽油组分为重整汽油。

(1)增加FCC汽油投料

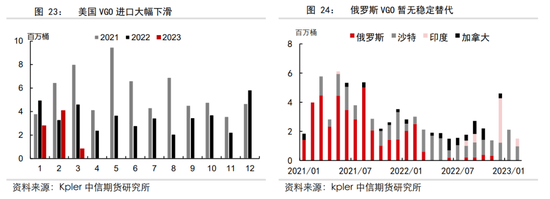

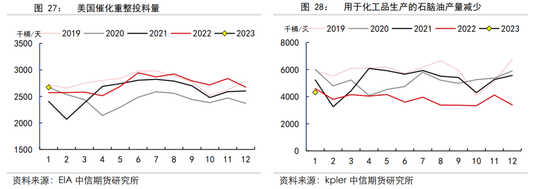

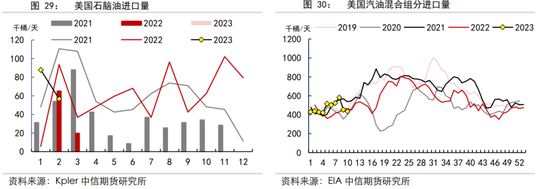

俄罗斯出口VGO暂未被成熟替代,9万桶/天的缺口仍有压力。FCC汽油是美国夏季汽油的主要构成,美国炼厂会进口VGO作为二次加工的原料,约占FCC投料量的6%左右,正常情况下上半年美国VGO进口量显著增加,2021年上半年美国进口3853万桶,旺季进口量占比全年近60%,然而由于俄罗斯油品出口受到制裁,2022年上半年来自俄罗斯的VGO进口量同比下滑73%,减少11万桶/天,同时4-8月美国FCC原料供应边际减少9.37万桶/天。进入2023年俄罗斯VGO进口下降至0,至今这部分缺失的VGO进口量仍未形成成熟的替代,印度仅在2022年12月对美出口了大量VGO,暂时不能物美价廉且稳定的满足美国的进口需求。

(2)增产或进口重整汽油

重整汽油仍有30万桶/日的产能空间,但同样在原料端受制约。2022年美国催化重整装置的投料量在上半年增长13万桶/日,同比+5%,同时去年4-8月用于化工品生产的石脑油产量同比-6.6万桶/日,因此美国去年确实部分通过重整汽油解决汽油紧张问题。从原料情况看,2022年上半年石脑油进口受到俄乌冲突的影响大幅减少23%。而2023年美国石脑进口情况有所好转,主要是因为荷兰部分替代俄罗斯缺口。当前美国催化重整装置产能为328万桶/天,近5年产能运行区间在207-298万桶/日,1月美国重整汽油投料量达到267万桶/日,仍有30万桶/日的产能空间,制约在于原料端。从混合组分进口来看,今年Q1美国汽油混合组分进口+10%,或有望部分解决供应紧张的问题。

(3)增加成品汽油进口量

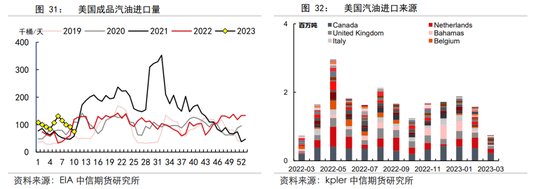

成品汽油进口仅增加3.7万桶/日。根据EIA数据,2023年Q1美国成品汽油进口量较2022年Q1增加了60%,虽然绝对增量仅有3.7万桶/日,对美国汽油产量的影响杯水车薪,但约是美国汽油商业库存的日度波动的10%,对于缓解边际供需缺口或有一定的作用。从进口来源国来看,因为美国基本不从俄罗斯进口成品油,所以俄乌冲突对于汽油进口的直接影响较小。

(4)提升汽油出率

当前美国汽油出率抬升空间有限。从EIA周度数据来看,美国的汽柴比运行区间基本在1.5-2.5之间,相对平稳,但极差可以达到1-3的水平,此外,从美国汽油成品油收率来看,2021年汽油收率最高一度达到50%以上,同时收率增速较快,均说明美国汽油和柴油的产量调整空间较大同时弹性较好。当汽油供应偏紧时,可以压缩柴油和航煤的原料使用,增加汽油的整体产量。但从今年Q1的情况来看,汽油裂解价差走高对生产的反馈已经在炼厂的生产结构中显现,汽油的收率达到48%,汽柴比上升至2.17,从历史数据的角度来看,汽油收率抬升空间仅有2-3个百分点,或可随着产能利用率的提升而增产汽油。

2、通过降低需求解决危机

(1)衰退或难抑制需求

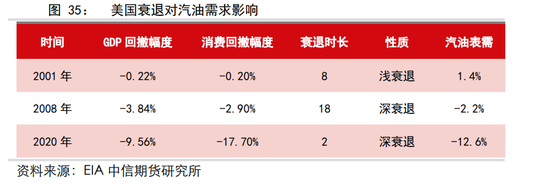

2023年大概率是美国疫后衰退周期的开始。2022年上半年,美国GDP连续两个季度出现环比负增长,陷入“技术性衰退”,截止到2022年底,NBER观测的6个指标中已经有3个出现了高点。批发与零售的高点出现在2022年4月,5-11月已累计回撤2.7%。工业生产的高点位于2022年9月,10-12月延续下行态势,累计回撤1.4%。个人收入的高点出现在10月份,11-12月已经连续两个月下降,2023年3月甚至出现了银行业的危机。因此衰退大概率已经可以定性,2023年大概率是美国疫后衰退周期的开始,压力或主要在二季度,但不至于造成深度衰退。

汽油需求与经济周期的的相关度表现一般,更多来自高价抑制的影响。美国经济短期内会延续向下趋势,或进一步影响汽油需求,但从历史数据来看,汽油消费与服务业景气程度在正常历史区间并无显著相关。分析美国衰退对汽油表需的影响,可以发现深度衰退情况下消费和汽油表需的变化相关度较高。若美国银行业危机不再进一步蔓延引发深度衰退,则浅衰退对汽油需求影响较弱。据EIA数据,美国车用汽油消费量2023年预计同比下滑0.19%,2024年同比下滑0.34%,衰退的影响并不显著。

(2)美国汽油出口仍有韧性

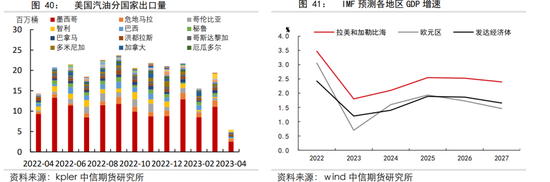

2022年汽油出口大增,加快库存去化,支撑裂解价差。据EIA数据,2022年美国汽油同比+8.4%,出口的大幅增长是库存快速去化的重要原因之一。从美国汽油出口的目的地来看,拉美地区占比较大,且2022年汽油出口增量主要来自拉美地区,根据Kpler数据,2022年美国对拉美地区出口同比+18%。

美国汽油出口仍有韧性。首先,从Q1表现来看,美国车用成品汽油净出口85万桶/日,同比+25万桶/日(+42%),环比-9万桶/日,扣除掉基数效应,淡季出口仍然维持高位;2月美国对墨西哥出口的汽油量大幅减少440万桶,对南美洲出口也有大幅下滑,但亚洲地区对墨西哥的出口出现增长,可能是美国汽油裂解价差较亚洲地区偏高导致,但3月以来美国汽油出口基本恢复至正常水平。同时根据IMF对各地GDP增速的预测,预计拉美地区的需求相较发达国家更有韧性。

三、汽油裂解价差走势对市场的影响

美国汽油旺季仍有供应压力,但价差难在重演历史。

1、美国炼厂供应压力相对缓解:美国由于近两年传统产能减少6%,供需缺口较大,且长期存在,但替代能源产量增速超5%,2023-2025年缺口有望收窄甚至供应过剩。短期汽油的结构性供应压力预计缓和,当前产量距离旺季所需仅有8万桶/日的差距,可以通过增产或进口重整汽油、增加海外成品汽油进口量、提升汽油出率,减少柴油和航煤出率等方法增产。

2、美国汽油需求预计小幅收缩0.19%,夏季压力较大:2023年美国汽油需求预计同比-0.19%,2024年同比-0.34%。夏季出行活动较多,是汽油的传统消费旺季,3-8月需求预计将如期迎来消费高峰,或将达到1000万桶/日水平,叠加出口韧性,汽油价格或将维持偏强格局。

3、风险溢价下行:对俄制裁对市场情绪的影响逐步缓和,叠加原油价格下行,风险溢价或有收窄。

综上,预计进入旺季美国汽油裂解价差仍能上行,但较难冲击去年高位。

对市场的影响:(1)美国通胀预期有扰动;(2)美亚芳烃的贸易流向可能延续;(3)美国柴油和航煤产量下滑,美国炼厂增加汽油出率,影响柴油和航煤产量;(4)国内成品油出口窗口打开。海外成品油裂解价差的上行,导致国内出口利润抬升,成品油出口窗口打开,但具体情况还要参考国内配额发放情况。

微信号

15618884964