摘要:

期货日报 昨夜,美国传出新消息,市场一夜逆转! 4月14日晚间,美国人口普查局公布的数据显示,美国3月零售销售环比下降1%,下降幅度超出市场预期的-0.4%,前值由-...

摘要:

期货日报 昨夜,美国传出新消息,市场一夜逆转! 4月14日晚间,美国人口普查局公布的数据显示,美国3月零售销售环比下降1%,下降幅度超出市场预期的-0.4%,前值由-... 微信号

15618884964

期货日报

昨夜,美国传出新消息,市场一夜逆转!

4月14日晚间,美国人口普查局公布的数据显示,美国3月零售销售环比下降1%,下降幅度超出市场预期的-0.4%,前值由-0.4%上修为-0.2%。

具体而言,3月零售销售额(不含汽车)环比下降了0.8%,低于分析师预计的-0.3%;加油站零售销售环比减少5.5%,同比减少14.2%,跌幅最大。另外,汽车商店、家具、服装、食品饮料、一般商品,特别是电子产品和电器商店的销售额大幅下降,环比减少2.1%。美国零售销售出现超预期放缓意味着消费正在迅速萎缩。

美国零售数据公布后,芝商所数据显示,市场目前对于美联储在五月会议上加息25基点的预测概率为81.6%。美国短期利率期货市场反映出,市场认为5月加息的可能性约为不加息的四倍,略高于报告公布前的可能性。目前的目标区间为4.75%—5.00%。互换市场显示美联储5月加息的可能性为近90%,另外,美联储掉期完全定价到6月前加息25个基点的预期。

与此同时,美联储理事沃勒“放鹰”!

沃勒发表讲话称,最近的数据显示美联储在通胀目标上没有取得太大进展,利率需要进一步上升。进一步加息的程度取决于即将到来的数据和信贷收紧情况;仍不确定硅谷银行的倒闭和银行压力将如何影响更广泛的信贷条件。2023年第一季度数据“持续惊喜”,增长和就业创造更强劲。在硅谷银行倒闭后采取的流动性措施似乎已成功稳定了银行系统。

沃勒表示:“到目前为止,事态发展‘验证’了上次会议上的加息决定,但继续比以往更密切地关注数据。显著的信贷紧缩可能抵消加息的需求,但很难实时做出判断。政策需要在相当长一段时间内保持紧缩;通胀仍然过高,我的工作还没有完成。核心通胀没有显示出多大改善。”

美股盘中又一项通胀数据出炉:受汽油价格影响,美国4月密歇根大学1年通胀预期初值从3.6%飙升至4.6%,创2021年以来最大升幅。消费者们对长期的通胀预期维持稳定。此外,消费者信心指数较3月有所攀升,达到63.5。

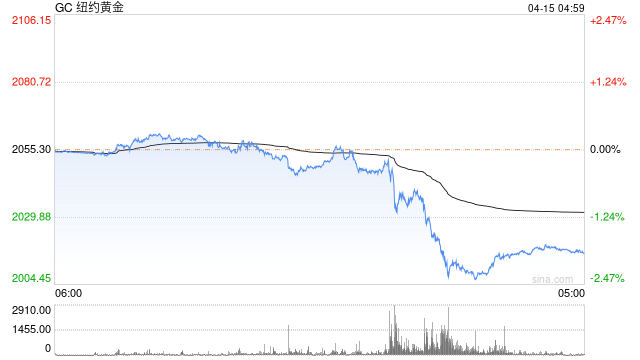

至此,市场情绪完全逆转,ICE美元指数涨幅扩大至0.4%,刷新日高至101.41。两年期美债收益率涨幅扩大至16个基点,美国2/10年期国债收益率曲线倒挂程度加深至62个基点,刷新日低。标普500指数跌超0.1%,道指下跌170点,纳指跌0.2%。现货白银日内跌超2.00%,COMEX期金日内大跌2.00%,沪金主力合约日内跌幅也达2.00%。

截至今晨收盘,沪金主力合约收跌1.66%,沪银主力合约收跌1.56%,COMEX 6月黄金期货收跌1.92%,创3月21日以来最大收盘跌幅,报2015.80美元/盎司,未能继续靠近2020年8月6日所创的历史最高纪录。

美股方面,道指初步收跌140点,纳指收跌0.35%,标普500指数收跌0.21%。银行股普遍高收,摩根大通(JPM.N)收涨逾7%,花旗集团(C.N)收涨近5%,美国银行(BAC.N)收涨逾3%。

宏观内外共振推动有色板块上扬

昨日有色金属板块整体涨幅明显,物产中大期货有色研究员陈薪伊认为,主要上涨的驱动来自于宏观因素。昨日美国公布3月PPI数据同比升2.7%,低于预期的3%,连续第九个月放缓,创两年来最小涨幅。3月PPI降温和高于预期的美国当周初请失业金人数再度强调了市场对美联储利率见顶的预期,美元指数跌破101关口,有色金属板块反弹。除此之外,近期国内出口和地产均出现改善迹象,同样利多有色需求。曾被认为是全年经济拖累项的出口,在3月展现出较强韧性。另外居民中长期贷款的明显改善和回暖的地产销售数据互相印证,地产有望迎来结构性改善。从有色品种基本面来看,近期铜、铝、锌等品种开启了去库阶段,同比偏低的库存同样给予有色一定支撑。

南华期货金属分析师夏莹莹同样认为,昨日有色板块的强劲表现,主要受宏观层面国内外共振影响。“但我们认为这种影响可能是短期的。”她解释,海外方面,周内公布的美3月CPI和PPI数据皆低于预期,以及周度初请失业金人数超预期回升,反映美通胀压力趋缓。市场普遍预期美联储加息将接近尾声,美元指数持续回落并刷一年来新低,有色金属板块受益上扬。国内方面,2023年一季度我国外贸进出口数据表现良好,改善了市场情绪和风险偏好,利多有色走高。具体来看,我国一季度货物贸易进出口总值9.89万亿元,同比增长4.8%。其中,出口5.65万亿元,同比增长8.4%;进口4.24万亿元,同比增长0.2%。

她同时指出,尽管有色普遍明显上涨,但外围经济衰退风险未除、国内经济仍以稳增长大基调下,有色金属预计仍难以形成趋势性向上行情。

对于有色金属全线上涨,弘业期货有色研究员张天骜认为,从中期来看,春节后,3月到5月是有色金属的传统旺季,往年就常常出现中期上行的行情。今年春节后国内经济复苏表现更加明显,国内有色金属需求持续旺盛,库存持续下降。“这是助力有色金属强势行情的首要因素。”他说。

而从短期来看,他介绍,有色金属行情受到宏观因素的影响较大。本周三和周四晚间公布美国3月CPI和PPI数据均低于预期,美国通胀超预期下降,美联储5月加息预期下降,美元本周已经连续第四日大跌,创出了近1年的低点。美元的大跌直接刺激到外盘,再传导至内盘有色金属的短线走强。从行情上看,外盘有色金属走势也略强于内盘有色金属。

有色板块还可关注结构性机会

展望下阶段行情,虽然夏莹莹认为,有色金属板块虽仍难形成明显趋势性行情,但品种间基本面供需差异下,结构性机会仍可期待。需求面有基建支撑的铜、消费支撑的锡,以及丰水期受水电影响较大、且供给缺乏弹性的铝,预计在有色板块内将相对偏强。而供给面投产和增产较多的镍和锌,表现或将偏弱些。

美联储下一次加息在5月,期间国际宏观基本面大体保持稳定。因此张天骜认为,在有色金属板块中,供需关系影响较大的品种可能会有更好的表现。“例如沪铝,铝的供需关系在有色金属板块中明显较强。3月和4月,国内铝下游消费很好,铝库存也在持续下降。”他说,而中远期看,国内增长最快的新能源行业对铝的需求可能会持续增长。因此,旺季铝价总体偏强的走势可能会持续出现。

谈到后续关注的要点,他表示,因为3月国内汽车销售不理想,国内制造业数据有所下滑,后续还需关注国内乃至于欧美经济增长情况是否理想。另外要关注的是欧美银行业危机是否已经结束、美联储加息节奏是否变化等。

分品种来看,铜价方面,陈薪伊介绍,二季度国内冶炼厂检修量较大影响粗铜产出,电解铜产出同样受到干扰,涉及年化产能高达193万吨。同时传统消费旺季临近,二季度铜消费仍由电网板块托底。加上家电排产增势不减以及新能源汽车近期跟随传统燃油车降价促销的情况下销售回暖,国内电解铜库存预计仍将保持去化,铜基本面依然偏强。需注意的是目前铜价高企对于下游需求存在一定抑制,且海外宏观指标令市场出现经济衰退隐忧,对铜价上方仍存在压制。

“锌价虽重回22000元/吨上方,但国内可观的冶炼利润使冶炼厂保持高开工率,锌锭产量同比历史高位。”陈薪伊介绍,欧洲冶炼厂随着天然气和电价的大幅回落,即期利润已至盈亏平衡附近,已有炼厂宣布恢复前期关停的产能。锌国内需求季节性恢复,基建项目开工加快,但由于项目资金问题终端提货速度偏慢,在供应前景的确定性大于需求端的情况下,沪锌重心预计继续下移,建议逢高沽空。

微信号

15618884964