摘要:

今年的315晚会上,医美行业不出意料地被点名了。毕竟医美行业处于发展初期,叠加女性的爱美之心不可估量,况且现下也不仅限于女性存在变美需求,这一系列的失衡便导致了医美行业乱象丛生...

摘要:

今年的315晚会上,医美行业不出意料地被点名了。毕竟医美行业处于发展初期,叠加女性的爱美之心不可估量,况且现下也不仅限于女性存在变美需求,这一系列的失衡便导致了医美行业乱象丛生... 微信号

15618884964

今年的315晚会上,医美行业不出意料地被点名了。毕竟医美行业处于发展初期,叠加女性的爱美之心不可估量,况且现下也不仅限于女性存在变美需求,这一系列的失衡便导致了医美行业乱象丛生。

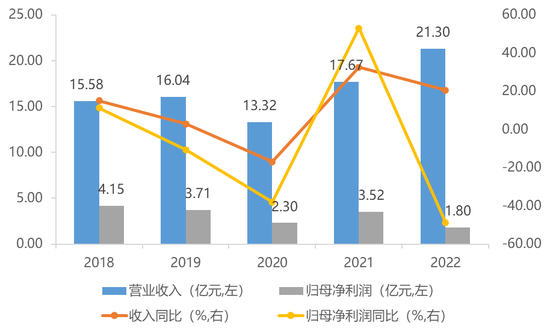

紧接着在3月24日,作为“医美三巨头”之一的昊海生科发布2022年年度报告,成绩并不是很理想。

2022年实现营业收入21.30亿元,同比增长20.56%;实现归母净利润1.80亿元,同比下滑48.76%;实现扣非后归母净利润1.59亿元,同比下滑51.60%。

收入增长,净利腰斩,非常典型的增收不增利。

昊海生科收入利润情况

来源:wind,泡财经整理

如果把时间线拉长到近5年,同样可以发现归母净利润处于下降趋势,这也是2018年以来昊海生科归母净利润最低的一年。

如果说是因为行业发展不佳,另外两家医美巨头爱美客、华熙生物却能长年保持营收净利双增长,问题似乎只能回归到昊海生科本身。那么昊海生科究竟是做什么的?医美业务经营情况如何?打法又是什么样的?未来还有哪些看点?

医美业务发展迅猛,与眼科成为增长驱动力

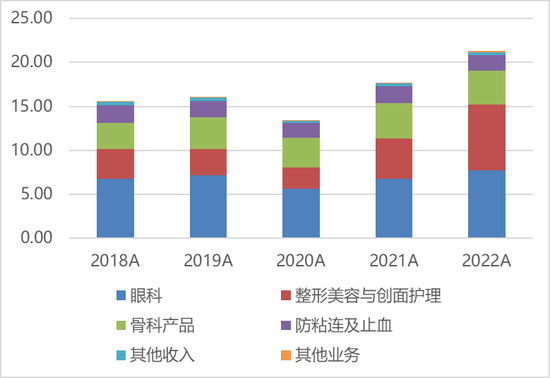

虽说同处于医美行业,但其实业内公司的主业各有差异。从收入结构来看,昊海生科主要涵盖四个主业:眼科产品、医疗美容与创面护理产品、骨科产品、防粘连及止血产品。

昊海生科主营业务构成(亿元)

来源:wind,泡财经整理

2022年,公司眼科产品收入占比为36.42%,医疗美容与创面护理产品收入占比为35.39%,构成公司第一大及第二大收入来源;其次,骨科产品收入占比18.37%,防粘连及止血产品收入占比8.38%,收入占比排行第三、第四。

从近年的收入占比来看,除了整形美容及创面护理业务的比重呈现提高趋势之外,其他三大业务的收入均呈现下降趋势。

2019年至2022年,整形美容及创面护理业务(简称“医美业务”)的收入比重由18.73%提升至35.12%,眼科收入占比由44.43%降低至36.14%的,骨科收入占比由22.41%减少至18.23%,防粘连及止血收入占比由11.82%减少至8.32%。

收入增减变动方面,眼科业务与医美业务均实现增长,并且医美收入几乎与眼科业务持平。2022年,眼科收入同比增长14.15%至7.7亿元,医美业务同比增长61.45%至7.48亿元。虽然眼科业务仍较医美业务收入更高,但两者之间的收入差距只剩下约0.22亿元。

其次,回顾近两年的收入增速可以发现,医美业务的成长速度远高于眼科业务。2021-2022年,眼科业务的同比增速分别为19.24%、14.15%;医美业务的同比增速分别为91.49%、61.45%。

收入差距“近在咫尺”,与此同时医美业务保持着非常强劲的增长势头,这也就意味着,医美收入超过眼科收入,并替代眼科成为昊海生科的第一收入来源,或是很快便会发生的事情。

从复合年均增长率来看,骨科产品、防粘连及止血产品的2018年至2022年的复合年均增长率分别为6.55%、-3.13%。虽然骨科业务整体维持增长,但这两项业务在2022年的收入规模均出现减少。2022年,骨科收入同比减少3.39%,防粘连及止血收入同比减少8.17%。

而通过泡财经与昊海生科的交流得知,骨科业务、防粘连及止血业务收入下降的原因在于,骨科产品应用于骨关节腔注射诊疗,防粘连及止血产品应用于非急诊外科手术,而受2022年疫情影响,导致公司相关业务受限。

昊海生科主营构成(亿元)

来源:wind,泡财经整理

从行业的视角来看,这两项业务的收入增长潜力也并不算太高,此时可以参考年报给出的数据资料:

“根据标点医药统计及预测,2021年我国骨科关节腔粘弹补充剂产品市场规模约19.83亿元,预计2027年将增至30.77亿元,2022-2027年年复合增长率约为7.6%。

2021年,集团骨科关节腔粘弹补充剂产品的中国市场份额为45.49%,连续8年位居市场首位。

根据标点医药统计及预测,2021年我国手术防粘连剂产品市场规模约32.32亿元,预计2027年将增至42.96亿元,2022-2027年年复合增长率约为6.0%。

2021年,集团防粘连材料的市场份额为28.85%,是中国最大的防粘连材料供应商。”

也就是说,即便是如公司所述,骨科产品、防粘连及止血产品的收入减少是受到疫情影响而导致的,但其实这两个行业的天花板本身就是不高的,况且昊海生科已经在坐到了行业龙头的位置,可想而知未来的想象力相对有限。

总的来说,在目前昊海生科的四大业务中,医美业务、眼科业务为目前公司最主要的增长驱动力,而在这两项业务中,医美业务的发展势头更为迅猛。此外,凭借医美行业的快速增长趋势,预计医美业务将会持续快速增长并成为其最大收入来源。

其次是骨科业务,收入规模占比排行第三,2018年至2022年的复合年均增长率为6.55%,仅次于医美业务,但2022年出现收入下滑。最后是防粘连及止血业务,收入占比最小,而且从近五年的发展来看,收入规模实际上是下滑的。结合行业发展趋势来看,后两项业务的天花板比较低,想象空间受限。

玻尿酸成医美业务最大收入来源,未来看点如何?

接下来看看昊海生科发展势头最为强劲的医美业务。

公司的医美业务矩阵主要包括四大品类,即玻尿酸真皮填充剂、表皮修复基因工程制剂、射频及激光设备,同时已储备创新乳液涂抹型肉毒毒素产品,覆盖医疗美容、生活美容以及家用美容三大应用场景,可满足终端客户针对表皮、真皮以及皮下组织的医美消费需求。

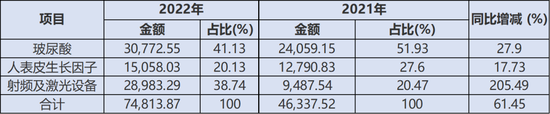

简单来说,公司的医美业务主要经营于轻医美领域,包括注射类的玻尿酸、光电类的激光及射频,以及人表皮生长因子,至于肉毒素目前处于储备阶段,尚未贡献收入。

从营业收入来看,玻尿酸收入权重最高,占医美业务收入比重为41.13%,同比增长27.9%;其次为射频及激光设备业务,占医美业务收入比重为38.74%,同比增速高达205.49%;最后为人表皮生长因子业务,收入权重为20.13%,同比增速17.73%。

医美业务营收明细(万元)

来源:昊海生科2022年年报,泡财经整理

公司的玻尿酸产品主要分为四代,第一代“海薇”,2014年上市,主打塑形功能,定位于大众普及。

第二代“姣兰”,2017年上市,主打动态填充功能,定位于中高端。2023年2月,该集团的玻尿酸产品“姣兰”完成变更注册,在原先“该产品适用于面部真皮组织中层至深层注射以纠正中重度鼻唇沟皱纹”的基础上,增加“用于唇红体和唇红缘的皮下(或粘膜下)注射填充唇部以达到增加唇部组织容积的目的”适应症,进一步扩大了产品的临床应用场景。个人理解,也就是“姣兰”增加了丰唇功效。

第三代“海魅”,2020年上市,具有线性无颗粒特征,主打“精准雕饰”功能,定位于高端。2022年,“海魅”凭借不易变形移位、效果持久获得市场对其高端玻尿酸定位的认可,产品销售收入较上年度增长近30%。

至于第四代有机交联玻尿酸产品,由于其交联剂使用的是天然产物,因此相对传统化学交联剂而言,具有更好的远期安全性;同时,其也为国内首个封闭透明质酸酶作用位点的产品,从而具备更为长效的特质。说白了,就是更安全以及效果维持时间更长。这款产品目前已经完成临床试验,进入注册申报阶段。

虽然公司没有在公开资料中直接指出该款产品的名称等详细信息,但通过梳理资料来看,这款玻尿酸其实就是公司子公司及欧华美科共同投资的法国玻尿酸厂商Bioxis的Cytosial。目前主要在海外进行销售,比如欧洲及中东市场。

公司玻尿酸产品布局

资料来源:昊海生科官网、Bioxis 官网、开源证券研究所

而在2023年,昊海生科在玻尿酸领域主要有三个重点:第一个,打造“海魅”的高端品牌形象;第二个,强化中高端品牌“姣兰”新适应症,同时协助下游一枚机构开发新的注册方案,加大市场渗透;第三个,推进第四代玻尿酸的注册申报,并着手上市前的市场预热工作。

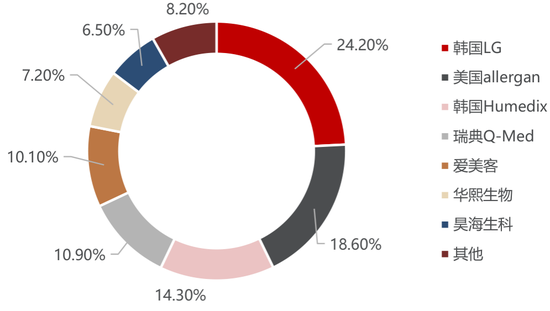

行业竞争格局方面,根据弗若斯特沙利文数据,我国玻尿酸市场集中度较高,2019年,前四大进口高端玻尿酸品牌占据68%的市场份额。其中,江苏吴中代理的韩国Humedix品牌位居第三,2019年占据14.3%的市场份额。国产品牌中,爱美客的市占率为10.1%,华熙生物为7.2%,昊海生科为6.5%。

中国玻尿酸注射剂市场竞争格局(2019年)

资料来源:弗若斯特沙利文,民生证券研究院

不过在过往的经营情况方面,并没有公开资料给出公司各类玻尿酸产品的产销量数据。但通过梳理相关资料推断,玻尿酸产品的经营策略预计为主打中高端玻尿酸的“姣兰”,以及主打高端玻尿酸的“海魅”,故这两款产品或将继续放量。

玻尿酸业务将存在着三方面的看点。

第一个看点,昊海生科预计在细分的鼻唇沟赛道上发力,将“姣兰”打造为这一赛道上的大单品。这里有几点优势,首先是赛道选择和同业竞争上,这一赛道上还没有出现明星单品,姣兰突围的概率更大;第二点就是在于价格,姣兰定位中高端,也就意味着受众更广;第三点则是在功效优化上,姣兰本身就可以纠正鼻唇沟皱纹,2023年又新增较为热门的丰唇功效,无疑是更有优势的。

第二个看点则是“海魅”,原因在于它的功效能够解决消费者的需求痛点,如不易变形移位、效果持久等,而且还在2022年还实现了比较高的收入增长。

第三个看点就是第四代玻尿酸产品,功效看点在于安全性和长效性,如果2023年在这款产品的上市推动上能有实质性进展,也将构成一个利好。

但同时以上看点也存在着发展疑点。

第一个疑点在于经营层面,目前公开资料并没有显示海薇、姣兰、海魅的产销量数据,如果说海魅收入增长,那另外两个产品过去的经营情况还是一个问号,难以证明产品的市场认可度。

第二个疑点在于开拓市场渠道方面,无论是新增功效的中高端品牌姣兰,还是主打高端玻尿酸的海魅、拟进行市场预热的第四代玻尿酸产品,究竟能否拓展更多的合作机构、能否有效打开市场,这又是另一个问号。

跑马圈地拓市场,销售费用占比高企

首先,从医美产业链来看,昊海生科所处的是位于原料供应制造商下游的医美产品制造环节,客户主要来自B端,比如公立医院、民营眼科医院、医美连锁医院等等。

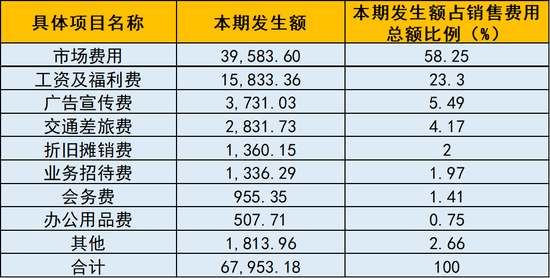

和C端生意开拓市场的方式不同,C端的拓客更注重采用投放广告等宣传方式去攻占消费者心智,开拓B端客户则更多地还是通过销售团队去拓宽下游市场。2022年,昊海生科的销售费用约6.8亿元,其中市场费用占大头,金额约4亿元,占销售费用比重为58.25%;工资及福利费占比为23.3%,广告宣传费占比5.49%。

昊海生科销售费用情况分析(万元)

来源:公司2022年年报,泡财经整理

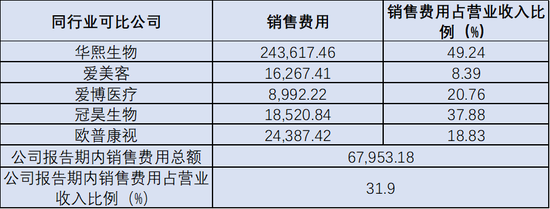

值得注意的是,昊海生科的销售费用占营业收入比例为31.9%。再看另外两家医美巨头,华熙生物的销售费用占营业收入比例为49.24%,爱美客的销售费用占营业收入比例为8.39%。

华熙生物的销售费用占比虽然高达49.24%,但由于它的主营业务目前主要是来源于面向C端的功能性护肤品,需要大量地投放到线上推广、广告宣传等方面,所以拿护肤品品牌的商业模式去看这个比例,倒是可以理解。

而和主业更加聚焦于医美产品的爱美客相比,以及和处于眼科领域的爱博医疗、欧普康视相比,昊海生科的销售费用占比显然都要高出不少。

同行业比较情况(万元)

来源:公司2022年年报

销售模式方面,昊海生科来自直销模式的收入比例为48.64%,经销模式的收入比例为51.36%,总体较为均衡,但经销模式的权重仍是更胜一筹。而爱美客坚持“直销为主、经销为辅”的营销模式,直销与经销模式的收入占比分别为64.40%与35.60%。

虽然不同公司之间的销售模式可以各有千秋,但对于做品牌的公司而言,直销模式的特点在于把控性更强,对产品口碑管理、利润分成等更有优势,经销模式的优势在于可以更快开拓市场。所以从销售模式上来看,相比于同行,昊海生科目前其实仍处于一个更为早期的阶段,开拓市场是当下的经营重点。

发展现状方面,2022年,公司直销收入较上一年同比增加22.79%,毛利率为73.15%,比上年减少2.01个百分点;经销收入较上一年同比增加17.8%,毛利率为64.96%,比上年减少4.41个百分点。

而毛利率降低的原因,年报的解释为主要因为受到子公司欧华美科及南鹏光学并表的影响。那么如果忽略毛利率减少的影响,直销收入较经销收入提升更快其实是一个好迹象,意味着公司对销售渠道的把控力有所提升,这对未来的经营也是有裨益的。

通过以上对昊海生科的渠道分析发现,目前公司的销售费用占比较高,主要资金用于市场开拓,目前处于一个跑马圈地的成长阶段。销售模式方面,直销经销较为均衡,经销比重略高于直销,但直销模式毛利率更高且直销收入增长更快,渠道把控力有所提升。然而与同行进行对比,公司存在着销售费用占比高、销售模式有待优化等问题,发展现状仍存在较大差距。

结语

昊海生科或许是因为医美行业而被大众认知,但其实自身除了医美业务之外,还经营着眼科业务、骨科业务、防粘连及止血业务等。

在这四大业务中,2022年中创造营业收入最高的是眼科业务,其次是医美业务,然后才是是骨科业务、防粘连及止血业务。但从增速来看,医美业务无论是在2022年同比增速,还是4年复合年均增长率上,均排在四大业务的首位。而在2022年,医美收入几乎于眼科收入持平,差距已经缩减至约0.22亿元。

此外,凭借医美行业的快速增长趋势,预计医美将会持续高速并成为昊海生科的最大收入来源。至于骨科业务、防粘连及止血业务,公司虽然已经是行业龙头,但是受制于行业天花板较低,想象力有限。因此认为医美业务将会是公司的将来主要看点之一。

医美业务方面,产品矩阵包含玻尿酸、射频及激光设备、人表皮生长因子等几大品类,此外正在储备着尿毒素。其中,玻尿酸收入权重最高,于国内市场中处于较领先地位。未来玻尿酸业务的看点主要在三个方面:第一个是在鼻唇沟领域持续新增功效的“姣兰”,第二个在于主打高端玻尿酸品牌的“海魅”,其次是正在推动上市的第四代玻尿酸产品。

渠道经营方面,较大资金用于市场开拓,销售费用占比较高,目前处于一个快速跑马圈地阶段。销售模式方面,经销权重较高于直销,直销收入增长较快,渠道把控力有所提升。但和同行对比,经营现状仍存在一定差距。

微信号

15618884964