摘要:

投资咨询业务资格:证监许可【2011】1292号 行情导读: 截至2023年4月17日收盘,沪深300、上证50、中证500、中证1000指数涨幅分别为1.40%、2...

摘要:

投资咨询业务资格:证监许可【2011】1292号 行情导读: 截至2023年4月17日收盘,沪深300、上证50、中证500、中证1000指数涨幅分别为1.40%、2... 微信号

15618884964

投资咨询业务资格:证监许可【2011】1292号

行情导读:

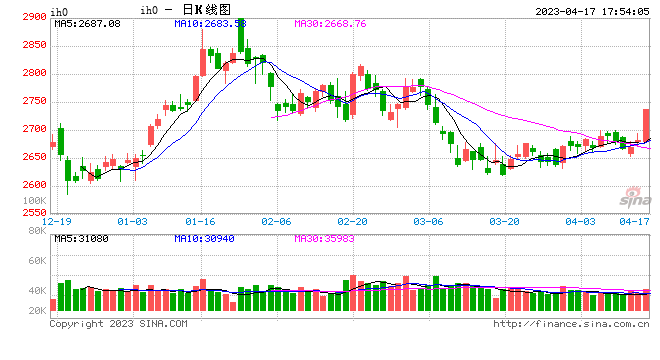

截至2023年4月17日收盘,沪深300、上证50、中证500、中证1000指数涨幅分别为1.40%、2.01%、0.44%、-0.10%,对应的四大股指期货IF、IH、IC、IM涨幅分别为,当前各期指主力合约的年化基差率分别为1.49%、2.16%、0.37%、0.06%。资金方面,北向资金尾盘明显回流,全天净买入19.18亿元;沪深股通连续出现大幅分化,沪股通净买入31.68亿元,深股通净卖出12.5亿元,大小盘表现分化。

驱动分析:基本面数据转好,指数应声走高

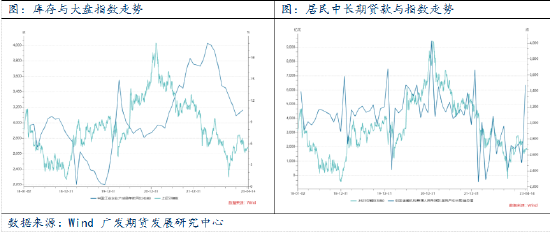

当前国内外宏观环境与2019年较为类似,同样处于美联储加息尾声叠加国内经济复苏的大环境。首先,2022年Q2开始,国内工业产成品步入去库存阶段,国内出口同比增速略显滞后,于同年8月份开始回落,叠加国内经济基本面情况较弱,疫情防控尚未转向,上证50指数在整个三季度以及十月份步入回调区间。目前国内工业品库存已有翘尾趋势,对应指数迎来小幅回调。其次,从居民中长期贷款的当月值情况来看,抛开季节性因素,该指标与上证50指数走势具有较强正相关性,居民中长期贷款同样在2022年三季度回落,彼时市场对房地产的预期较差,拖累了整体经济的表现。但从库存周期的见底以及居民中长期贷款的底部回升可以看到,当前市场交易的预期重新回归与总量经济密切相关的板块,以金融、地产为代表的大盘指数或将在后续迎来回暖。最后,从房地产销售数据来看,70个大中城市中商品住宅销售价格上涨城市个数增加,各线城市商品住宅销售价格环比上涨;70个大中城市中,新建商品住宅和二手住宅销售价格环比上涨城市较上月分别增加9个和17个。新建商品住宅价格方面,一线城市北上广深分别涨0.3%、0.4%、0.2%、0.4%。二手房方面,北上广深环比涨幅分别为0.7%、0.7%、0.2%、0.3%,北京和上海均为连续第三个月上涨,房地产销售数据迎来企稳回暖,或将在短期引领地产为代表的大盘指数走高。

展望后市:市场短期或聚焦于大盘指数

从股指期货端的角度考量,本周进入4月合约交割周,当前各期指的基差水平迎来分化,大盘期指IH与IF的基差分别为升水4.22与升水3.83,而中小盘期指则分别表现为贴水4.84与贴水3.17,从持仓数据来看,IF、IC、IM三大股指期货前五多空持仓比均有较为明显的回落,IH该指标虽有回落,但幅度较小,市场短期或仍将聚焦于大盘指数。策略方面,建议短期关注大盘指数的投资机会。

风险提示:个股盈利不及预期,美联储超预期加息,房地产销售不及预期等

免责声明

本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。

本报告反映研究人员的不同观点、见解及分析方法,并不代表广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。

本报告旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。

研究报告全部内容不代表协会观点,仅供交流,不构成任何投资建议。

广发期货有限公司提醒广大投资者:期市有风险 入市需谨慎!

微信号

15618884964