摘要:

一、行情回顾:冲高回落 图1:沪胶2301合约日K线图...

摘要:

一、行情回顾:冲高回落 图1:沪胶2301合约日K线图... 微信号

15618884964

一、行情回顾:冲高回落

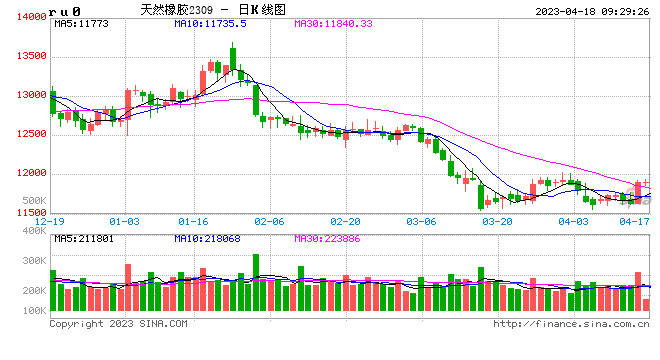

图1:沪胶2301合约日K线图

数据来源:大越期货 博易大师

图2:20号胶加权日K线图

数据来源:大越期货 博易大师

3月,天胶再次下跌,月末有所回升。

硅谷银行事件成为价格下跌的导火索,但基本面因素还是本质原因。

技术图表上空头走势被强化,在下游消费信心恢复前难以走强。但是从绝对价格和相对价格来看,下方大跌空间不大,预计偏弱震荡走势。

二、宏观面:欧美银行动荡,后市预期不佳

市场新年第一个冲击来自欧美银行业,以美国硅谷银行事件为标志的欧美银行危机是造成3月胶价下跌的直接原因。

硅谷银行事件本质是期限错配问题,是风控问题,从事件性质、规模大小和监管反应来看,不会造成新的“雷曼时刻”,事后来看,硅谷银行以及后来的德意志银行冲击已经得到消除,难以对市场起到大的影响。

不过从硅谷银行事件本质来看,其实是加息周期下整体经济困难的体现,利率的提高带来经济活动成本的增加以及需求的降低,这使得市场对于后市预期不佳。

从国内的情况来看,经济渡过了恢复性增长阶段,当下的问题在于传统的三驾马车似乎都没有充分的动能拉动经济增长,市场缺乏一个明确的逻辑线索。虽然当下的数据偏乐观,但是对于后市同样不乐观,甚至有所悲观。

三、基本面:当下良好,但预期悲观

1、国内现货市场

国内现货市场跟盘运行,相对期货较强。

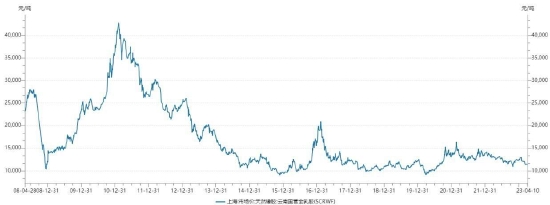

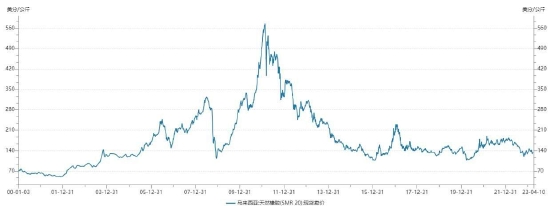

图3:上海全乳胶价格图

资料来源:WIND 大越期货

图4:青岛保税区美元胶售价图

资料来源:钢联数据 大越期货

2、海外现货行情

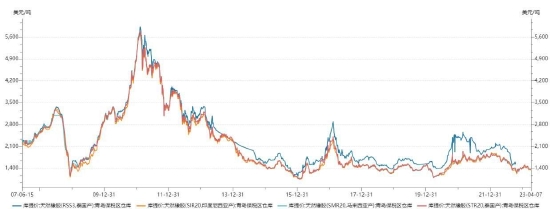

图5:海外美元胶售价图

资料来源:WIND 大越期货

海外市场跟盘回落,并没有独立行情。

3、产区情况

云南部分产区逐步开割,暂未发行白粉病,未来以防治为主。

东南亚产区未有灾害发生,生产正常。

ANRPC最新发布的2023年2月报告预测,2月全球天胶产量料增2.6%至104万吨,较前月下降21.5%;天胶消费量料增7.3%至120.9万吨,较前月增加14.6%。

2023年全球天胶产量料同比增加2.2%至1467.2万吨。其中,泰国增2.5%、印尼增0.1%、中国增1.4%、印度增2.9%、越南增0.1%、马来西亚增11.4%、其他国家增3.5%。

2023年全球天胶消费量料同比下降0.2%至1473.8万吨。其中,中国增3.1%、印度增2.8%、泰国降26%、马来西亚增6.2%、越南增5.8%、其他国家增0.7%。

4、进出口情况

从海关最新公布的数据来看,1至2月进口同比增长10.8%,处于历史最高位。庞大的进口压力导致国内社会库存持续高位,这和之前国内过分乐观情绪有很大关系。

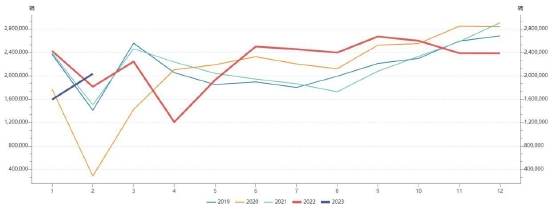

图6:橡胶进口当月统计图

资料来源:WIND 大越期货

5、库存情况

交易所库存变化不大,因国内还未完全开割。

青岛保税区库存呈现增加态势,继续成为打压价格的直接因素。目前来看,库存压力比预期来的严重,并未如预期般季节性减少。随着国内全面开割季节的到来,社会库存有继续增加的可能,这会一直压制价格。

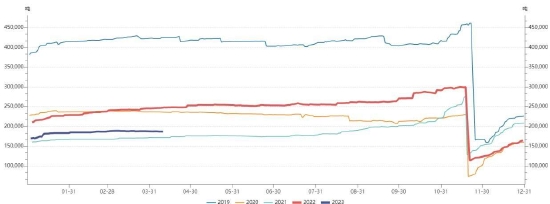

图7:上期所历年天胶库存图

资料来源:WIND 大越期货

6、消费情况

从下游消费来看,当前其实偏多。我们看到汽车产销回升,创同期历史最高水平。轮胎开工率也是高位,出口同样是历史最高,因此如果看当下数据会对行情较为困惑。

市场看空情绪在于担忧后市需求情况,国内经济恢复并未如想象中强劲,同时海外市场伴随着经济衰退,出口或回落,这使得市场信心不足,后期降低负荷的概率较大,缺乏备货意愿,所以显性库存迟迟不能转变为隐性库存,未能如预期般季节性减少。

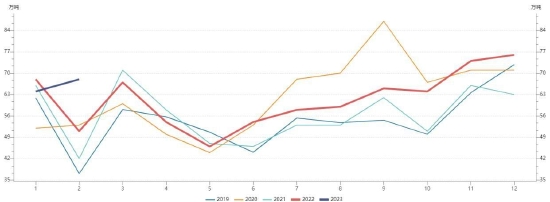

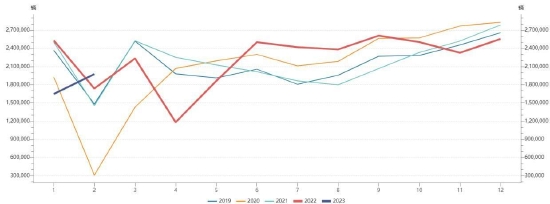

图8:中国汽车产量图

资料来源:WIND 大越期货

图9:中国汽车销量图

资料来源:WIND 大越期货

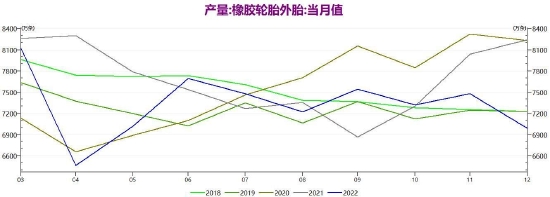

图10:轮胎外胎月产量图

资料来源:WIND 大越期货

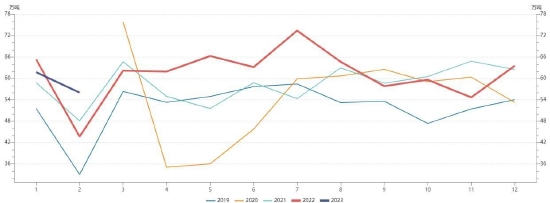

图11:轮胎月出口图

资料来源:WIND 大越期货

后期来看,结合当下的内外环境,短期难以看到这一情况有质的改变。

四、市场结构

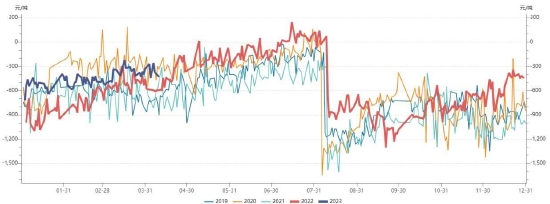

图10:基差图

资料来源:WIND 大越期货

从基差角度来看,当前还是处于偏低位置,同时绝对价格业偏低,因此我们认为下方不会有大的下跌空间。

五、结论及操作建议:短线交易

天胶3月受外部因素刺激继续下行,但归根结底,还是自身基本面偏弱,主要在于市场信心不足。

从目前的内外环境来看,短期这一偏空情况难以改变。

从绝对价格和相对价格来看,下方也没有大的下跌空间。

预期市场偏弱震荡,建议短线交易。

大越期货 金泽彬

微信号

15618884964

![南昌东方魅力场所招聘服务员[不挑人保驾护航要求低]](http://mip.2532game.cn/zb_users/upload/2024/04/20240401133516171194971625451.jpg)