摘要:

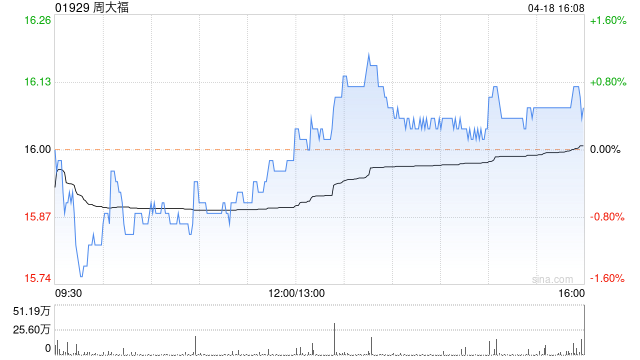

富瑞发布研究报告称,维持周大福(01929)“买入”评级,主因相对便宜的估值和更好的估值,目标价18港元,2023财年业绩发布定于6月1日。 报告中称,公司公布2023年...

摘要:

富瑞发布研究报告称,维持周大福(01929)“买入”评级,主因相对便宜的估值和更好的估值,目标价18港元,2023财年业绩发布定于6月1日。 报告中称,公司公布2023年...

微信号

15618884964

添加微信

富瑞发布研究报告称,维持周大福(01929)“买入”评级,主因相对便宜的估值和更好的估值,目标价18港元,2023财年业绩发布定于6月1日。

报告中称,公司公布2023年度第四财季(1-3月)经营数据,该行认为其中国内地/香港的同店销售将改善。展望2024年度,周大福管理层预计,2024财年将是复苏和正常的一年,中国内地和香港两地同店销售恢复增长。此外还预计,边境重开将成为关键催化剂,特别是在劳动节公共假期和夏季。

微信号

15618884964

添加微信