摘要:

在美联储激进加息引发部分美国中小银行破产后,一季度大型银行摩根大通、花旗等业绩傲人,对系统性风险的担忧看似有所缓和。早前倍受冲击的AT1(Additional Tier 1)债券...

摘要:

在美联储激进加息引发部分美国中小银行破产后,一季度大型银行摩根大通、花旗等业绩傲人,对系统性风险的担忧看似有所缓和。早前倍受冲击的AT1(Additional Tier 1)债券... 微信号

15618884964

在美联储激进加息引发部分美国中小银行破产后,一季度大型银行摩根大通、花旗等业绩傲人,对系统性风险的担忧看似有所缓和。

早前倍受冲击的AT1(Additional Tier 1)债券市场是否缓和?未来还有什么“暗雷”?中国市场需要注意哪些外部风险?就此,第一财经独家采访了法国巴黎银行(下称“法巴”)环球市场部大中华区主管孙鸿志。法巴是全球系统重要性银行(G-SIB)之一。

孙鸿志表示,由于大银行在2008年危机后都受到严苛的监管,每年要接受美联储的压力测试,目前系统性风险不大,反而受益于更活跃的做市业务和存款流入。相反,由于中小银行的监管更为宽松,导致它们出现了久期风险(duration risk)。整体而言,市场认为中小银行的风险尚未解除。此外,商业地产存在的风险也开始引发关注。他还认为,欧美银行AT1债券在经历瑞信风波冲击后已反弹,且并不担心中资银行的AT1债券,外资行仍在积极配置这类资产。

系统性风险担忧缓和

在此前美债收益率飙升之下,硅谷银行、Signature Bank等中型银行相继倒下。美国有4000多家银行,不少机构认为,中小银行的倒闭可能并没有结束,而倒闭的银行则可能会由更大的银行接管。

不过,市场的主要担忧仍是系统性风险,但目前这种可能性不大。孙鸿志表示,具有系统重要性的大银行每年都要经受严苛的压力测试,因而较具韧性。加之大行并不会持有太多的美债头寸,基本持仓都是为了进行做市业务,即为客户提供需要的券种并提供流动性,因而不会像硅谷银行那样在资产端集中持有众多债券。同时,由于市场波动一度扩大,这也导此前客户交易需求飙升,这反而使得大银行从做市业务中盈利。

这从大银行强劲的一季度业绩中得以体现。摩根大通第一财季利润跃升了52%,收入创出新高,该行和花旗集团、富国银行的利润合计超过220亿美元,同比增长逾三分之一,合计收入则超过800亿美元,同比增长19%。

这三家银行的每股收益都超出了华尔街的预期。它们受益于收取更高的贷款利率,而支付给储户的利息却没有提高那么多。它们还受益于恐慌的储户将存款带离中型银行。摩根大通上周五(4月14日)估计,在3月的银行倒闭事件后,该行吸收了约500亿美元的新存款,但高管们警告说,这些新增加的存款不一定会继续留在该行。富国银行和花旗集团的高管也都表示,在这场动荡中吸收了新的存款。

银行业危机并非没有出现过,孙鸿志也认为部分中小银行仍然面临一定挑战。例如,美国在20世纪80~90年代爆发了储蓄贷款危机(S&L crisis)。危机期间,全美3234家储贷机构最终被政府成立的联邦储贷保险公司(FSLIC)或重组信托公司(RTC)关闭或重组了1043家。公共和私营部门为此付出了3180亿美元的总成本,相当于1995年美国GDP的4.2%。

事实上,一些大银行此前就开始甩卖持有的中小银行。比如,法巴于2021年末出售了一家位于美国的零售银行——美西银行(Bank of the West),接手方为加拿大蒙特利尔银行,进帐163亿美元现金。

需关注商业地产“暗雷”

目前市场暂时恢复平静,但高通胀下,加息还在持续,金融稳定风险仍存。下一颗“暗雷”会是什么?

近期,美国市场讨论的热点就是商业地产(CRE)。高盛的研究显示,商业地产抵押贷款是有可能引发连环危机的“大雷”——美国商业房地产的违约率在最近几个月内有所上升,随着借款人面临更高的借贷成本,再融资变得更加困难,未来的借贷环境可能会更加严峻。根据Trepp的数据,2023年2月,商业地产抵押支持证券(CMBS)的整体违约率为3.12%,较1月的2.94%有所增加,其中写字楼的违约率比上月上升了55BP。

孙鸿志表示,近期的几单高调违约导致市场对这一资产类别有所警惕,信用利差亦有所走阔。而中小银行对这类商业地产的持仓较高。目前主要的担忧集中在写字楼上。近1.5万亿美元的美国商业房地产债务将在2025年底前到期偿还,相比之下,欧洲要少得多。

例如,2月洛杉矶最大办公楼所有者柏枫(Brookfield)违约7.84亿美元,品浩(PIMCO)在7笔资产抵押票据上违约17亿美元,黑石(Blackstone)在北欧商业抵押证券中违约5.62亿美元。 海投全球创始人Jerry Wang此前提及,疫情结束以后,美国的返工率上升至70%左右就不再提高,导致写字楼空置率上升。同时,租户为吸引员工回办公室办公,纷纷升级办公环境,致使低端写字楼压力进一步增加。尽管集中爆雷的可能性不大,但这对中小银行构成的压力不容小觑,地区性银行占到了全美银行商业地产贷款的65%。

不担忧中资行AT1债券

早前的银行业危机亦导致亚太市场受到冲击,各界持续关注中国市场受到的溢出效应。

在瑞信被瑞银收购,瑞士监管方面宣布将价值约160亿瑞郎的瑞信AT1债券减记至零后,当时欧美银行的AT1债券一度普遍暴跌8%~10%。亚太地区银行的AT1债券跌幅在1%~3%。但中资银行美元AT1债券保持韧性,3月20日下跌1%~1.5%,其中,工商银行、交通银行、中国银行、中银香港的美元AT1债券价格变动幅度在-0.5%~-0.2%之间。

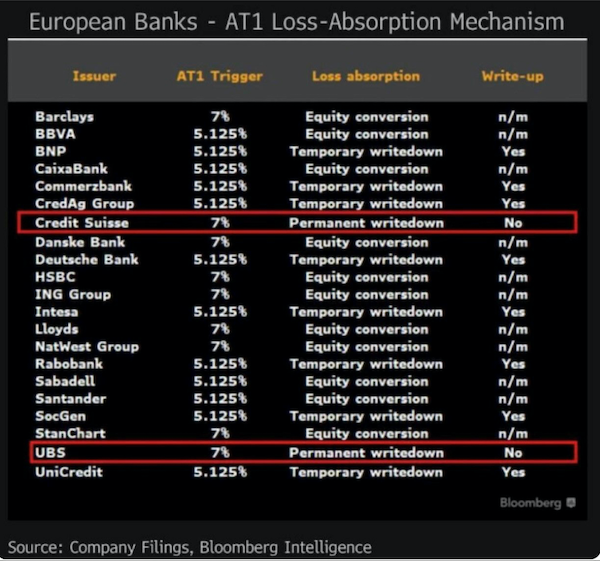

孙鸿志认为,目前多数AT1债券已逐步收复失地,且中资行的AT1债券一直以来都是国际投资者尤其是外资行青睐的配置标的,现在并不会担心大型中资行的这类资产。不过他也提醒,对于这类资产,需要仔细阅读合同条款,目前主要有三类——一类是可以债转股(equity conversion),一类是永远减记债券(permanent writedown),还有一类则是在被减记后还能被转回(write up)的债券。

此外,在他看来,目前由于中美利差仍倒挂,国际投资者对于配置境内利率债的兴趣不如从前,但随着美联储加息进入尾声,不排除未来形势会发生变化。他称,目前国际投资者对于“互换通”这一对冲工具的兴趣颇高。早在去年7月,中国人民银行、香港证监会、香港金管局发布联合公告,宣布“互换通”即将推出,这将是全球唯一一个可以让国际投资者以自己的交易和结算习惯投资中国内地银行间利率互换市场的渠道。

就汇市而言,随着美联储加息周期进入后期,美元或趋弱,目前美元指数已经逼近100大关。在上周不及预期高的美国CPI数据公布后,美元/人民币很快从6.88附近来到6.84附近。他也认为,人民币有望受益于更为强劲的二季度经济复苏,不排除可能升至6.7左右。

最新公布的2023年第一季度中国GDP按年增长4.5%,超过3.9%的市场预期,消费增长强劲是经济增长超预期的主因。首季住宅物业销售按年增长7.1%,房地产投资逐渐复苏。对比中美经济基本面,中国经济今年或越走越强,不少外资行目前已将全年GDP预测从5%区间调升至6%区间。

微信号

15618884964