摘要:

财联社 一家拥有650亿美元资产的日本寿险巨头,正计划在新财年出售其所持有的所有经汇率对冲的海外债券。这预示着,长期在全球债券市场上占据举足轻重地位的日本机构投资者,目前在...

摘要:

财联社 一家拥有650亿美元资产的日本寿险巨头,正计划在新财年出售其所持有的所有经汇率对冲的海外债券。这预示着,长期在全球债券市场上占据举足轻重地位的日本机构投资者,目前在... 微信号

15618884964

财联社

一家拥有650亿美元资产的日本寿险巨头,正计划在新财年出售其所持有的所有经汇率对冲的海外债券。这预示着,长期在全球债券市场上占据举足轻重地位的日本机构投资者,目前在“无利可图”的情况下正纷纷“倦鸟思归”,这可能对全球资本流动产生重大影响……

上述积极布局回归日本本土市场的寿险公司便是富国生命保险(Fukoku Mutual Life Insurance Co.),其也是目前首批制定了2023财年投资策略的日本人寿保险公司之一。

富国生命保险执行总裁兼投资规划部门负责人Yoshiyuki Suzuki表示,该公司将在4月1日开始的新财年中,将持有的海外债券规模削减3000亿日元,在这一减持数字中,其目前仅剩的2400亿日元经汇率对冲的海外债券将被完全清零。

日本保险行业的总资产规模高达2.9万亿美元,长期以来一直是全球资本市场首屈一指的关键力量。

但在过去的一年里,由于对冲成本抹去了日本机构持有外债本身的额外回报,同时市场对日本央行结束超常规货币宽松政策的预期不断上升,该行业已经出现了明显的资金回流日本本土的趋势。

汇率对冲=投资亏损?

对日本投资者来说,去年美元对冲成本的飙升已经吞噬了他们从外国主权债务中获得的大部分回报,甚至如今还得“倒贴钱”……

美国10年期国债收益率最新交投于3.6%附近,但目前日本机构的汇率对冲成本却高达逾5%,这预示着想要在更为安全的汇率对冲环境下对美债进行投资,日本机构获得的实际回报率为负……

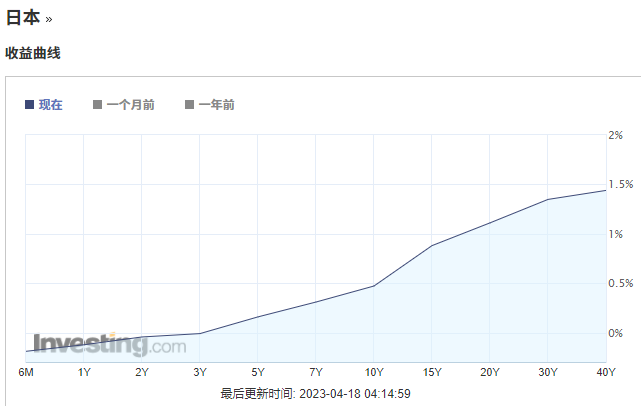

这使得哪怕目前的30年期日债收益率依然低到只有不到1.45%,对日本机构而言也正变得更为具有吸引力。

Suzuki表示,如果对冲成本能在短期内下降,情况可能会有所不同。美联储降息将能降低汇率对冲成本。不过Suzuki认为,虽然美联储的紧缩可能很快就会结束,但美联储在日本2023财年内不太可能立刻降息。

Suzuki表示,富国生命保险已计划在新财年转而投资3200亿日元于日本本土债券,其中2700亿日元将投资于主权债券,500亿日元将投资于公司债。

从Suzuki的言论中,人们无疑可以初步了解日本保险公司目前的心态。上一财年,这些日本保险公司刚刚出售了创纪录的海外债券,原因是市场猜测日本央行将迈向货币政策正常化,同时日元贬值导致对冲成本激增。

日本最大保险公司之一第一生命保险公司上月也已表示,其正在将更多资金从美国国债和其他外国证券转移到日本国内债券。该公司计划增加对30年期和40年期等超长期日本政府债券的投资。

全球资金流动的“暗雷”将引爆?

多年来,日本便一直是美国国债最大的海外“债主”,因为日本国内极端鸽派的货币政策迫使当地投资者只能走出国门寻求回报。除了美债外,日本投资者的脚步还遍布全球各地。

根据业内的一份统计,日本投资者是约10%澳大利亚和荷兰国债的持有者。他们还持有8%的新西兰和7%的巴西债券。

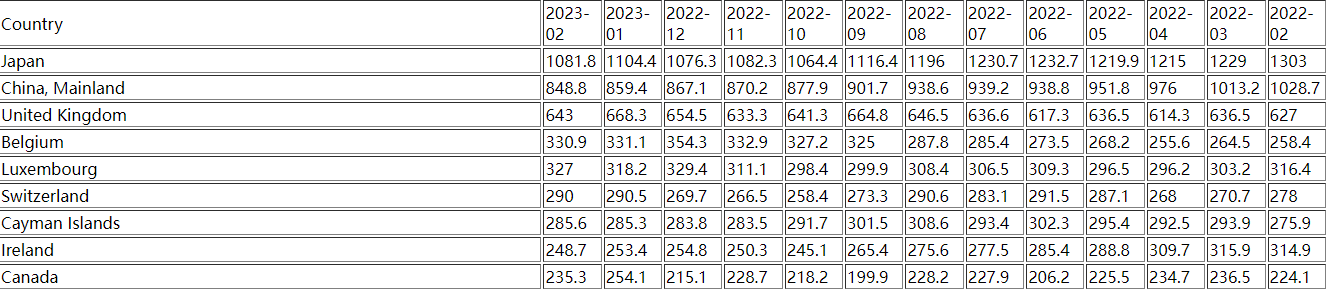

但眼下,这一切显然即将逆转。在去年历史性的全球固定收益产品暴跌期间,日本抛售了大量外国债券。美国财政部周一公布的最新国际资本流动报告(TIC)显示,虽然日本在2月仍是最大的美国国债海外持有国,不过当月日本持有的美国国债规模已减少至1.0818万亿美元,而一年前这一数字曾高达1.303万亿美元。

全球最大的上市对冲基金英仕曼集团旗下Man GLG的投资组合经理Jeffrey Atherton表示,“人们已经看到,这些资金开始回流日本,对日本机构来说,当前把钱带回家而不承担汇率风险是合乎逻辑的。”

事实上,如果日本央行真的如部分鹰派人士预期的那样,在植田和男接掌日本央行行长帅印后,最终迈出利率正常化的步子,上述资金流动的逆转,很可能变得更为猛烈。

在去年12月,黑田东彦仅仅只是稍微放松了央行对收益率曲线的控制政策(YCC),全球市场就出现了剧烈波动。

Apollo Global Management首席经济学家Torsten Slok表示:“如果日本国债收益率开始上升,让日本国债收益率水平变得更具吸引力,这可能会让日本投资者扪心自问——他们为什么要投资海外债券。这将是全球固定收益市场面临的一大风险。”

富国生命保险的Suzuki就预计,日本央行可能会在新财年内取消对收益率曲线的控制,“我个人的猜测是,日本央行可能会提前取消YCC,在时机方面可能会出现意外。”

Suzuki表示,到本财年末,日本基准10年期国债债券收益率将升至0.8%,高于目前日本央行0.5%的上限。20年期日本国债收益率可能升至1.6%,高于目前1.095%的水平。

他指出,“日本国内收益率可能会从这里小幅上升,我们将继续在目前的水平附近投资。对于20年期和30年期国债收益率来说,略高于1%是一个可以接受的买入水平。”

微信号

15618884964