摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 4月19日消息,大盘早间集体低开,随后维持弱势震荡,科创50指数逆势涨1.5%。板块方面,CPO...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 4月19日消息,大盘早间集体低开,随后维持弱势震荡,科创50指数逆势涨1.5%。板块方面,CPO... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

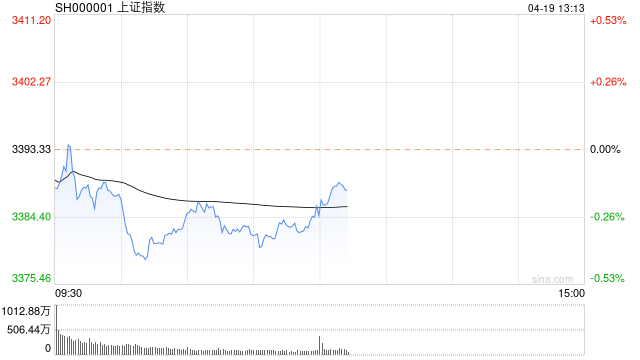

4月19日消息,大盘早间集体低开,随后维持弱势震荡,科创50指数逆势涨1.5%。板块方面,CPO概念股持续走强,联特科技、剑桥科技等再创新高,数字经济概念股集体走高,中科信息、太极股份涨停,半导体、传媒、游戏等板块活跃,慈文传媒7天5板;昨日活跃的证券、保险等大金融板块回调,房地产、厨卫电器、汽车等板块纷纷走弱。总体来看,个股跌多涨少,两市超3000股飘绿。截至午间收盘,沪指报3386.05点,跌0.21%;深成指报11822.26点,跌0.32%;创指报2423.08点,跌0.33%。

盘面上,CPO概念、传媒、游戏板块涨幅居前,厨卫电器、培育钻石、房地产板块跌幅居前。

热点板块:

1、传媒

华策影视、中国电影、恺英网络(维权)、长江传媒、中文传媒等多股走强。

中信建投证券指出,五一档影片供给大幅恢复,上映影片数量创17年以来第二高,将有17部影片上映。从近期周度观影人次和平均票价数据看,恢复趋势已现,传媒板块下的细分领域电影板块的回暖趋势明显。

2、CPO概念

剑桥科技、联特科技、太辰光、通宇通讯、景旺电子等多股表现活跃。

中航证券认为,算力时代传统可插拔光模块功耗制约凸显,CPO降本增效迎发展良机。CPO技术路径通过减少能量转换的步骤,从而降低功耗。与传统的光模块相比,CPO在相同数据传输速率下可以减少约50%的功耗,将有效解决高速高密度互连传输场景下,电互连受能耗限制难以大幅提升数据传输能力的问题。与此同时,CPO主要采用硅光技术具备的成本、尺寸等优势,为CPO技术路径的成功应用提供了技术保障。

消息面:

1、【国家发改委:正在抓紧研究起草关于恢复和扩大消费的政策文件】国家发改委新闻发言人孟玮今日在新闻发布会上介绍,当前正在抓紧研究起草关于恢复和扩大消费的政策文件,主要是围绕稳定大宗消费、提升服务消费、拓展农村消费等重点领域,根据不同收入群体、不同消费品类的需求制定有针对性的政策举措,推动消费平稳增长。

2、【国家发改委:将下大力气稳定汽车消费】国家发改委:下一步,将下大力气稳定汽车消费。汽车消费是支撑消费的“大头”,我们将加快推进充电桩和城市停车设施建设,大力推动新能源汽车下乡,鼓励汽车企业开发更适宜县乡村地区使用的车型。同时,加快实施公共领域车辆全面电动化先行区试点。

3、【今年内具备量产能力 宁德时代发布凝聚态电池】在2023上海车展上,宁德时代发布创新前沿电池技术——凝聚态电池,单体能量密度高达500Wh/kg,创造性地实现电池高比能与高安全兼得,并在今年内具备量产能力。宁德时代首席科学家吴凯表示,宁德时代正在进行民用电动载人飞机项目的合作开发,执行航空级的标准与测试,满足航空级的安全与质量要求。

4、【八部门联合印发中医药文化弘扬工程实施方案】据央视新闻,日前,国家中医药管理局、中央宣传部、教育部、商务部、文化和旅游部、国家卫生健康委、国家广电总局、国家文物局联合印发《“十四五”中医药文化弘扬工程实施方案》,推动部署“十四五”期间中医药文化建设工作。《方案》提出到2025年,中医药文化产品和服务供给更为优质丰富,中医药博物馆事业加快发展,中医药文化传播体系趋于健全,公民中医药健康文化素养水平提升至25%左右,中医药“走出去”步伐更加坚实。

机构观点:

中国银河证券研报指出,展望未来,A股市场短期预计将保持区间震荡,有结构性机会的趋势。当前资金需要寻求新的方向,因此带来结构性的机会变化。投资者更多的看到中国经济复苏可能带来的投资机会,提振投资者信心;叠加4月是一季报密集披露时期,建议短期关注基本面良好,业绩有超预期增长的板块及公司;中长期可关注低估值+景气度高的产业。建议关注:1)有色金属,一季报预期向好+当前地缘政治问题和区域化的趋势发展等带来的投资机会;2)新能源产业链,具有乐观的产业趋势、高景气度、和强业绩支撑的背景,随着一季报披露,短期出现利好;3)高端制造如半导体等有望受政策利好驱动。

中金公司研报指出,一季度数据整体恢复态势良好,GDP增长高于市场一致预期,从投资、房地产、消费和出口几个维度都处于周期底部回升的修复过程中,其中结构上边际改善弹性最大的是前期受损的服务业消费和地产销售。对于股票市场层面,3月下旬开始我们提示市场前期的震荡整理行情正接近尾声,建议投资者“二季度可以积极一些”,上周物价数据受到投资者普遍关注,我们强调“物价走势无碍市场表现”。结合当前整体估值不高,以及上述相对有利的环境,我们继续对市场维持积极观点。配置方面,我们判断市场风格有望逐步均衡。TMT板块受益产业趋势快速发展的支持仍然活跃,但未来业绩能否兑现仍有不确定性,经历前期过快上涨后临近一季报披露期,波动可能开始加大,市场风格有望逐渐均衡。若后续中国增长复苏得到更多数据验证,行业基本面逻辑可能重新重于主题逻辑。除了TMT为代表的成长板块,我们同时建议继续关注经济修复主线,如泛消费板块中的家电家居、食品饮料、医药等。主题方面关注一带一路、国企估值重塑等。

微信号

15618884964