摘要:

出品:新浪财经上市公司研究院 作者:壹零 从医疗的民生痛点切入、借助于之前疫情所带来的更多线上应用场景,互联网医疗赛道曾经获得过资本的争相追捧,创造过一个又一个的估值神...

摘要:

出品:新浪财经上市公司研究院 作者:壹零 从医疗的民生痛点切入、借助于之前疫情所带来的更多线上应用场景,互联网医疗赛道曾经获得过资本的争相追捧,创造过一个又一个的估值神... 微信号

15618884964

出品:新浪财经上市公司研究院

作者:壹零

从医疗的民生痛点切入、借助于之前疫情所带来的更多线上应用场景,互联网医疗赛道曾经获得过资本的争相追捧,创造过一个又一个的估值神话。但蒙眼狂奔的时代过去后,互联网医疗也随即降温。

不论是背靠流量与供应链优势的巨头,还是业务模式花样百出的“新势力”选手,当下几乎不约而同地面临着同样的问题:收入规模增长放缓、深陷亏损或勉强在盈亏平衡线上挣扎、获客不易用户增长放缓、股价一落千丈市值不断蒸发。

从业务模式上看,当前互联网医疗的几家头部选手均以“卖药”为支撑收入的绝对主力,而收入来源或是依靠背后集团所倾斜的资源、客户与流量,或是借着第三方平台扩大自身声量。而在“卖药”的场景之外,选手们尽管多有尝试各种医疗与健康服务相关业务,但似乎至今仍未找到真正的盈利点。

营收增长放缓盈利艰难 平安健康、叮当健康仍深陷亏损

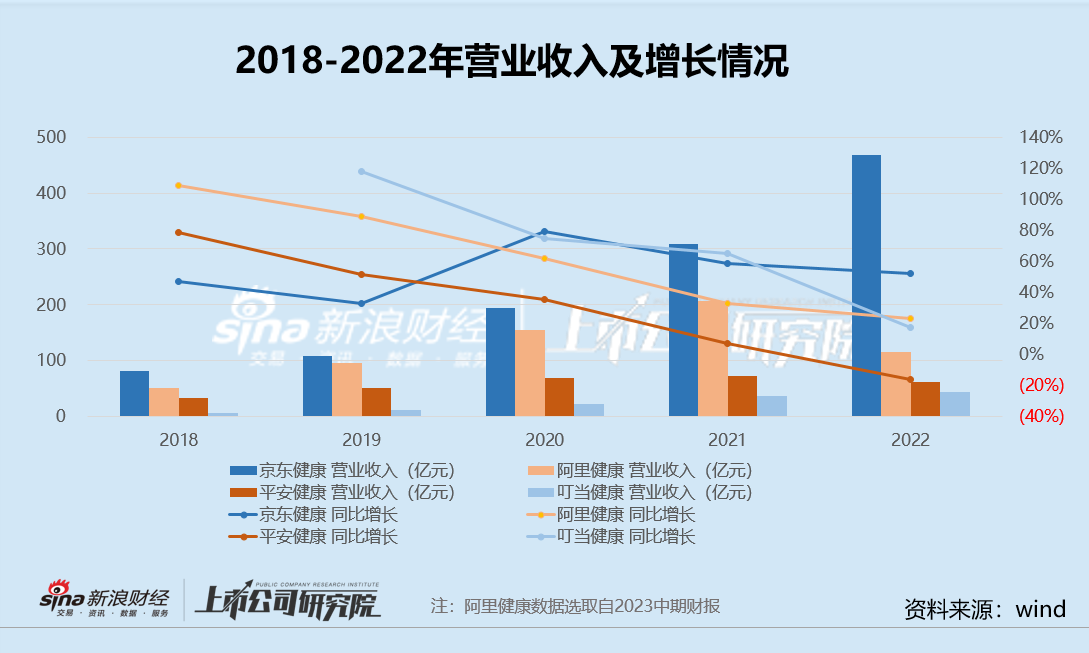

2018-2022年,京东健康、阿里健康与叮当健康的营业收入增长全部放缓。其中,京东健康在2022年实现同比增长51.87%,去年同期为58.66%,是4家公司中2022年增长最多的一家。而阿里健康目前仅披露了2023财年中期财报(2022年3月-9月),半年实现同比增长22.9%;叮当健康2022年实现同比增长17.54%,而去年同期为65.29%,增长放缓显著。

而平安健康是4家公司中唯一出现营收负增长的公司。2022年,平安健康实现营业收入为61.60亿元,去年同期为73.34亿元,同比下降16.01%。收入缩减的直接原因是由于平安健康的健康服务业务同比减少了25.3%,而医疗服务仅实现微增2%。实际上,平安健康早在几年前便出现了收入增长放缓的讯号。2018-2021年同比增长率分别为78.68%、51.82%、35.48%与6.82%。

从横向对比来看,2022年京东健康、阿里健康、平安健康与叮当健康实现的营业收入分别为468.19亿元、115.08亿元、61.60亿元与43.35亿元,可以看出收入规模存在着不小的差距。京东健康与阿里健康均突破百亿,但京东健康的收入规模为阿里健康的4倍左右;平安健康与叮当健康的收入规模均不及京东健康的零头,即便二者合计也与阿里健康的收入规模存在差距。

净利润方面,4家公司分化明显。其中,京东健康与阿里健康在2022年实现扭亏为盈,净利润分别为3.80亿元与1.61亿元,而去年同期分别亏损10.74亿元与2.66亿元。京东健康与阿里健康均非首次实现盈利,但近年来盈利状况并不稳定,几乎均在盈亏平衡线上挣扎。

而平安健康与叮当健康在2022年依然深陷亏损。其中,平安健康在2022年实现亏损6.08亿元,相比去年同期的亏损15.38亿元大幅好转,但需要注意的是,减亏是由于平安健康大幅缩减费用才得以实现,并不具备长期可行性。2022年,平安健康的销售及营销费用为11.05亿元,去年同期为17.57亿元,同比减少37.1%;管理费用为17.48亿元,去年同期为18.46亿元,同比减少5.3%。从2015年披露业绩计算来看,8年来平安健康已亏损超68亿元。

叮当健康在2022年亏损28.33亿元,经调整净亏损为1.29亿元。

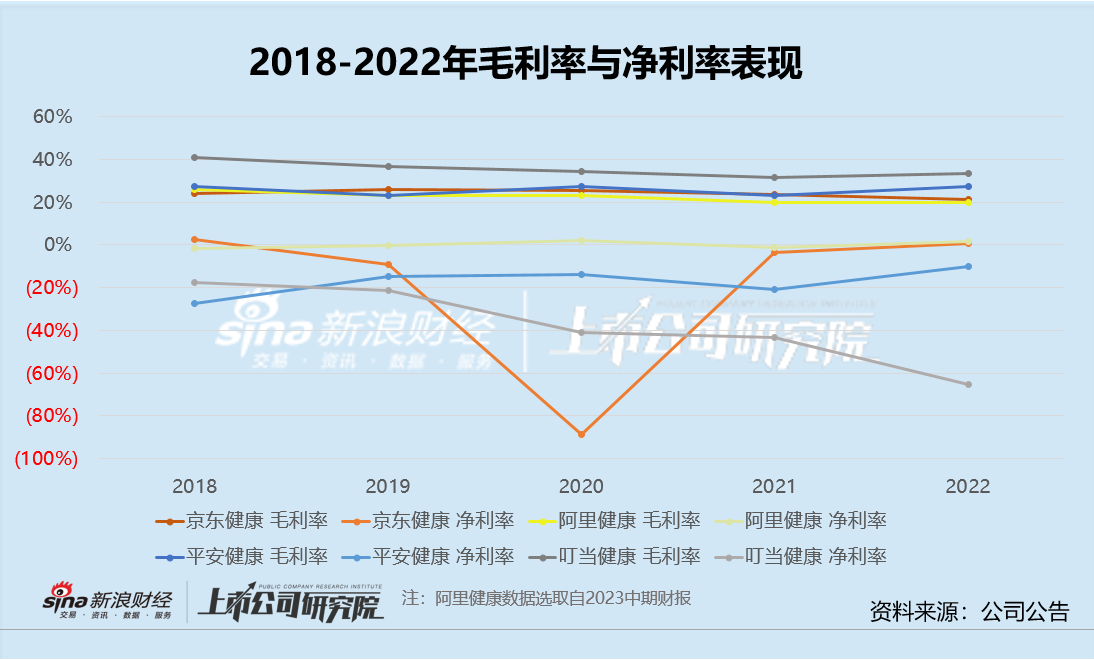

在毛利率与净利率方面,京东健康与阿里健康的表现更为相似,2018-2022年间毛利率从25%左右逐渐下降至20%左右,净利率由于当年的盈利/亏损,表现各不相同。但即便是在实现扭亏为盈的2022年,京东健康与阿里健康的净利率也分别仅为0.82%与1.41%,与百亿营收相比实为微利。

而平安健康与叮当健康则与前两者不同。2022年,平安健康与叮当健康的毛利率分别为27.35%与33.49%,明显高于京东健康与阿里健康的20%,但其净利率却分别为-9.92%与-65.57%。

净利率却与毛利率之间的巨大差距来自于期间费用。对于平安健康而言问题主要出在管理费用与销售费用,2022年管理费用为17.48亿元,管理费用率为28.38%,销售及营销费用为11.05亿元,销售费用率为17.94%,需要注意的是,这已经是平安健康经过严格控费之后的表现。

对于叮当健康而言则是销售及市场推广开支,2022年销售费用为9.08亿元,销售费用率为20.95%,销售及市场推广开支连年高企的原因之一为技术服务费用的上升,上市后的财报中叮当健康没有披露技术服务费用的具体金额,但以2022年收入规模增长进行推算,叮当健康的技术服务费或远超1亿元,这也是叮当健康目前销售渠道主要依赖美团、饿了么等第三方平台需要付出的代价。

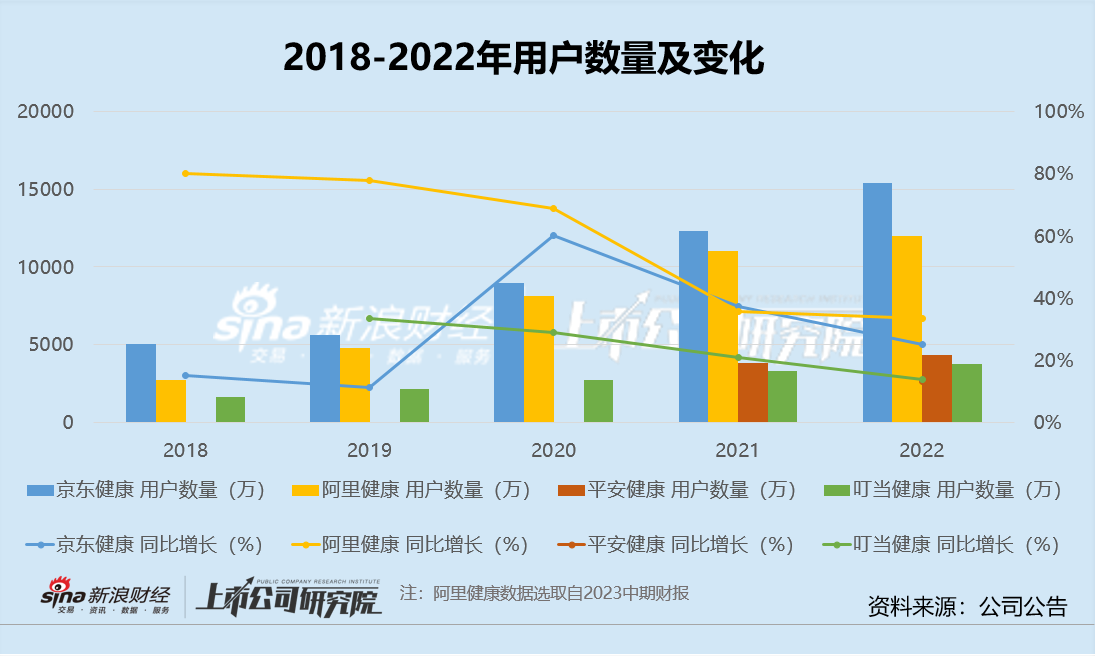

用户增长普遍放缓 平安健康、叮当健康用户数不及京东健康零头

互联网医疗赛道普遍薄弱的盈利能力与其业务模式紧密相关,目前各家公司几乎均靠着“卖药”作为收入的绝对支撑。

2022年,京东健康、阿里健康与叮当健康的“卖药”类业务占比分别为86.37%、96%与97%,占比均在85%以上,而平安健康由于涉及到体检、医美、保险等相关业务,占比相对较少为41.35%。

以“卖药”为主业在很大程度上限制了公司的盈利空间。尽管收入规模在不断上涨,但受制于药品本身的利润空间有限,企业的营业成本也会随之上涨,难以享受到规模效应带来利润的释放。此外,公司还涉及到供应链、配送端履约成本等。因此,4家公司中即便是实现盈利的京东健康与阿里健康净利率也仅为1%左右,而平安健康与叮当健康更是深陷亏损之中。

此外,用户规模及其增长情况也是衡量互联网医疗公司的重要指标。

从用户数量横向对比来看,2022年,京东健康、阿里健康、平安健康与叮当健康的用户数量分别为1.54亿、1.2亿、4300万与3750万,分化较为明显。其中平安健康、叮当健康的用户数量均不及京东健康的零头。

此外,近年来4家公司的用户数量普遍增长放缓。2022,京东健康、阿里健康、平安健康与叮当健康的用户增长率分别为25.14%、33.33%、13.16%与13.64%,其中平安健康与叮当健康的增长幅度在4家公司中垫底。

但即便如此,对于平安健康而言,4300万客户的背后也尽然是平安集团的影子。3400万客户来自平安集团综合金融渠道(F端),来自B端渠道的付费用户数约300万人,B端累计服务企业为近1000家,也就是说,与向外拓展获客不同,平安好医生绝大部分的客户是依靠着平安集团的客户资源。

对于叮当健康而言,2022年以来似乎进入了用户增长近乎停滞的僵局。截至2022年一季度自有平台注册用户数量为3390万,而2022年底也仅为3750万,时隔9个月仅实现了不到400万用户的增长。

而“卖药”之外的业务表现如何?4家公司所涉及的基本不外乎在线问诊、家庭医生、健康管理乃至体检、医美、保险等方面。但从整体表现来看,仍尚未找到真正的盈利点,这类业务能够覆盖的医疗场景仍旧有限,收入规模较小,在客户资源及盈利能力等方面尚未给公司带来强有力的支撑。

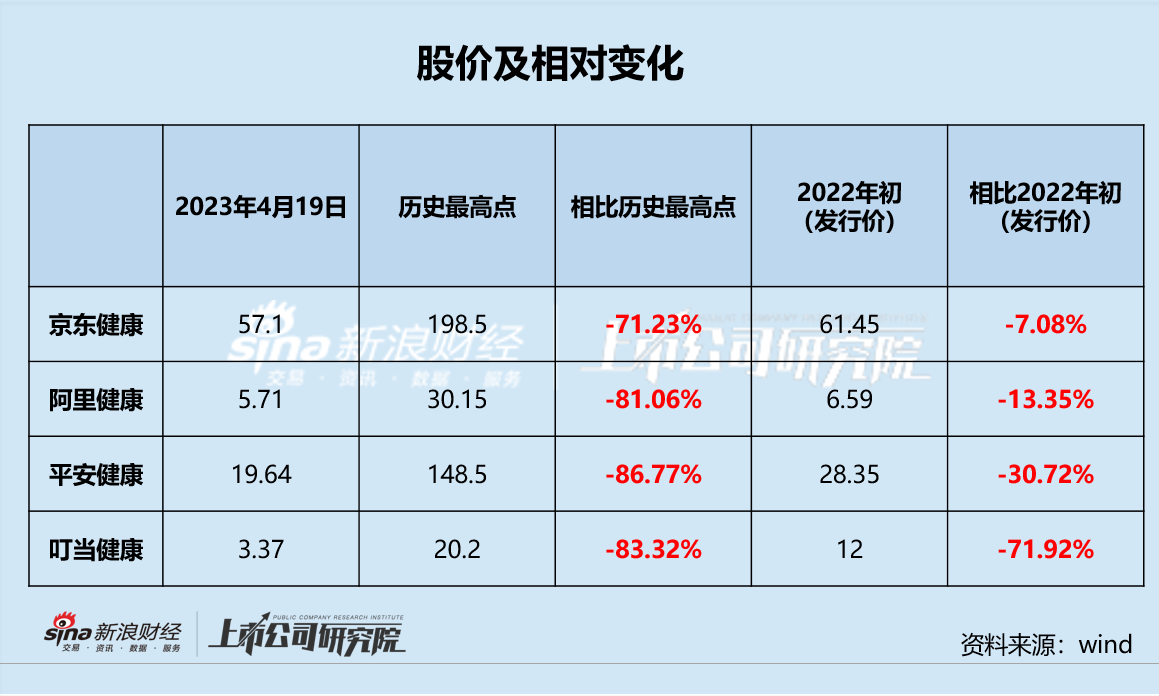

股价相比历史最高全部跌超70% 市值蒸发超千亿

经营业绩背后的一系列问题似乎如实反映在资本市场的表现上。2022年,4家公司的股价均出现了不同程度的下跌。

与2022年年初股价(由于叮当健康在2022年9月上市,因此选用发行价)相比较,京东健康的跌幅相对较小,为-7.08%,阿里健康为-13.35%,平安健康为-30.72%,而叮当健康相比起发行价格跌幅最大,跌超70%

而与历史最高点相比较而言,4家公司的跌幅基本相当,其中京东健康的跌幅超70%,而阿里健康、平安健康与叮当健康的跌幅均超80%。而京东健康、阿里健康与平安健康的市值也蒸发超千亿。

实际上,在之前的几年中由于封控政策与诊疗、购药需求的激增,传统的线下诊疗、购药场景转移至线上,曾给互联网医疗公司带来了很大的利好。但随着疫情的常态化与政策的放开,线下诊疗、购药将会回归,在增长放缓、盈利较为困难的背景下,互联网医疗公司未来是否还能继续拓宽应用场景,用户资源与收入是否还能延续增长,仍是未知。

微信号

15618884964