摘要:

来源:市值风云 沧海桑田,斗转星移,唯有割韭菜的心和财务造假的套路始终如一:从虫草时代的“神奇五侠”,变身仙酒时代的“神奇十侠”啦! 宫廷玉液酒,一百八一杯,家喻户晓...

摘要:

来源:市值风云 沧海桑田,斗转星移,唯有割韭菜的心和财务造假的套路始终如一:从虫草时代的“神奇五侠”,变身仙酒时代的“神奇十侠”啦! 宫廷玉液酒,一百八一杯,家喻户晓... 微信号

15618884964

来源:市值风云

沧海桑田,斗转星移,唯有割韭菜的心和财务造假的套路始终如一:从虫草时代的“神奇五侠”,变身仙酒时代的“神奇十侠”啦!

宫廷玉液酒,一百八一杯,家喻户晓;

神仙听花酒,5万8一瓶,谁人知晓?

一瓶听花酒顶上20瓶茅台,青海春天(600381.SH)定在“天价”,底气何在?

(来源:听花酒官网)

5万8一瓶,值不值?

01 太上老君托梦,赐予一字箴言

有一天凌晨4点,我在实验室小憩。恍惚梦境中,我好像在雪山上寻找着什么。一位腰系金绳、白髯飘飘的老者,来到我面前,挥起拂尘,在我手心写下一个“活”字,翩然而去。

醒来后,我蓦然惊觉,“水在舌边即为活”,“舌边之水不正是口水——唾液吗?”

唾液分泌是副交感神经被激活的结果,饮酒时酒精则会抑制副交感神经,同步激活副交感神经,做到“双激活”,会不会就是减轻酒精伤害的健康化密码?

受到老君的启发,我带领研发团队,历时四年,调整上千次方案,创立“双激活”酿酒理论、创建“减害增益”酿酒工艺,终于2020年酿造出“听花酒”。

这是青海春天董事长张雪峰公开宣讲的故事,记载在听花酒官网上。

这真的不是神话故事?倘若张雪峰所言为真,千百年来,喝酒伤身难倒多少英雄汉,就这样被一个“老君托梦”破解了?

张雪峰还说过,“听花酒是上天给饮者们的一个巨大恩惠。”

嗯......确定不是张董本人给的“恩惠”?

说到这里,风云君好像发现了新大陆,不得不再聊聊张董讲的上一个神话故事。

2003年的某一天,我与一个活佛朋友闲聊,他有一匹很心爱的马,去年冬天生了场怪病,吃了各种药都不见好转,竟然在连吃混有冬虫夏草的饲料七日后,完全恢复了活力。

我受此启发,创立了“极草”品牌,主卖冬虫夏草。

一盒3,876元~29,888元,我们的目标客户是‘不算房子、车子,家庭净资产要在一千万元以上’的群体。

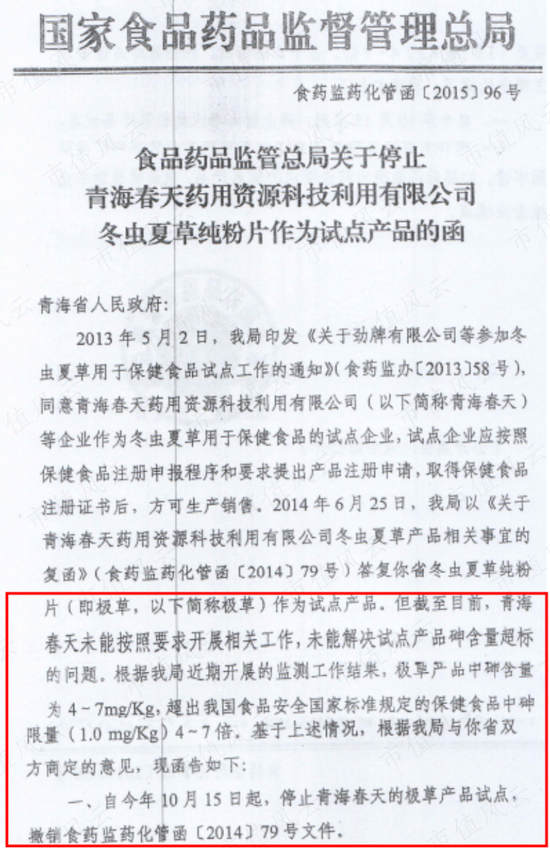

后来的后来,牛吹大发了,张老板翻车了:药监局上门检查,其冬虫夏草中砷(俗称“砒霜”)含量超标,被直接叫停保健品试点,张雪峰的“极草梦”也一朝破灭。

(来源:国家食药监总局信息公开告知书)

02 专利在手,诺奖得主站台,玩起“高级忽悠”

除了玄而又玄的神话故事,张雪峰还开展了一系列实打实的营销。

从研讨会上发布《饮用听花酒对成年男性身体机能影响的探索性研究》简报,再到申请国际专利《酒精和凉味剂的组合物在调节性功能、保护心脑血管系统、促进肝细胞再生、抗肿瘤、提高免疫及睡眠质量上的用途》。

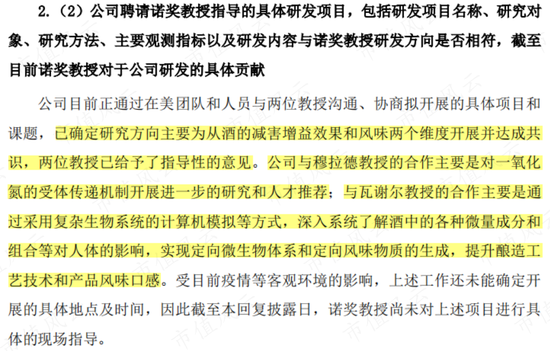

更令人震惊的是,2022年7月,青海春天聘请到两位诺贝尔奖得主:“伟哥之父”斐里德·穆拉德、“计算酶学开创者”亚利耶·瓦谢尔,与张雪峰一同出任联席首席科学家,任期三年。

(来源:听花酒官网)

这一套又一套,看得风云君一顿“哇塞”,就连两大科学家要和公司研发啥,青海春天也是回答得有模有样,并强调“‘联席首席科学家’并非仅为荣誉性头衔”。

(来源:上市公司公告20220920)

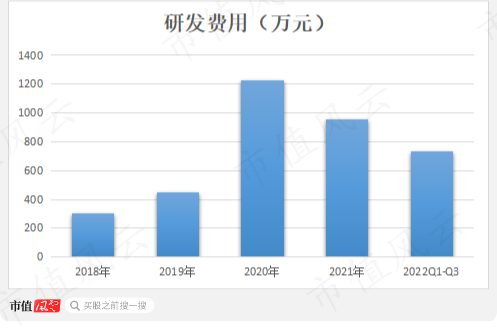

这一番大动作,风云君直呼比元宇宙还内行,起码也得是个高科技企业呢!

还好账面上每年仅有几百万的研发费用,让公司没法脱离太阳系!

(制图:市值风云APP)

值得一提的是,发布聘任公告的前6天,上市公司控股股东西藏荣恩,通过大宗交易高位减持500万股,套现6,000万。

(来源:天眼查)

从“活佛救马”到“老君托梦”,从冬虫夏草到听花酒,青海春天的产品不断变化,但张雪峰的营销套路却一脉相通:

神话故事+专家站台+鼓吹创新+保健护体,然后开出一个“天价”。

03 贴牌+勾兑,妥妥智商税!

抛开各种营销套路,听花酒究竟为何物?究竟值多少?

其实,“听花”最早并非源自青海春天。

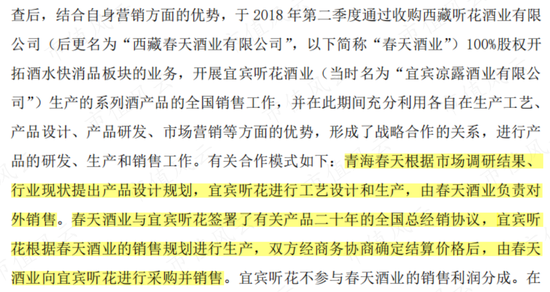

2018年,青海春天高调进军白酒行业,以3,385万收购西藏听花酒业,并拿下宜宾凉露20年独家经营权。二者结合主打低端酒凉露,将其定位为“吃辣喝的白酒”,匹配火锅场景。

或许是定位不匹配,凉露的市场表现一片稀碎,2018-2019年营收下滑,累计亏损8,832万。随后2020年,青海春天便宣布暂缓其市场拓展计划,并于同年推出了高端听花酒。

(制图:市值风云APP)

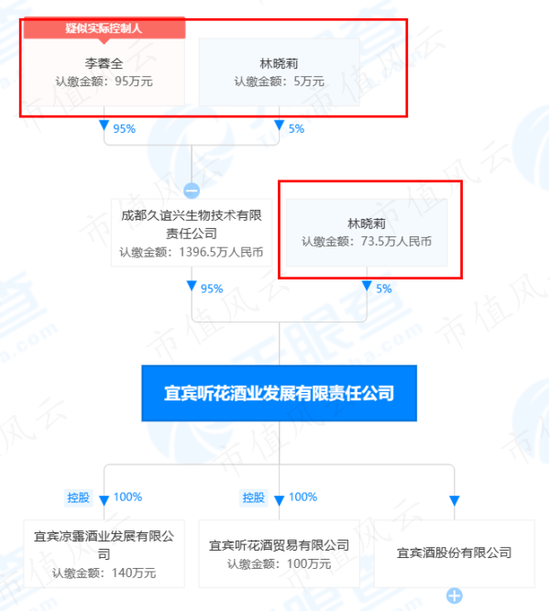

这款高端听花酒,也并非青海春天生产,其真正的生产商是宜宾听花酒业发展有限责任公司(下称:宜宾听花酒业)。青海春天负责产品设计,以及从宜宾听花酒业采购成品进行销售。

(来源:上市公司公告20220610)

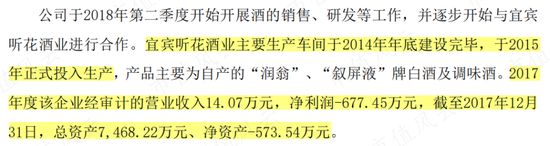

合作之前,宜宾听花酒业是个投产不到3年的小酒厂,资不抵债,2017年营收14万,亏损677万。

(来源:上市公司公告20220920)

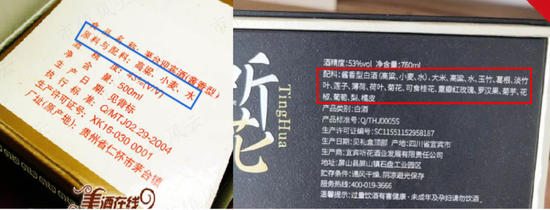

旗下白酒品牌“润翁”、“叙屏液”均无迹可查,估计售价不到30块。

加上了所谓张大仙儿的“双激活”理论、二次发酵和精馏浓缩工艺,就摇身一变卖到了5.86万/瓶,这是镶金还是放钻石了?

一看配料表,金子钻石都没有,还是白酒和大米、玉竹、葛根、莲子等花果植物勾兑的。

(左:茅台酒,右:听花酒)

就可着人傻钱多的大款们“大冤种”祸祸是吧?

……反而风云君是没资格进入大冤种白名单了……

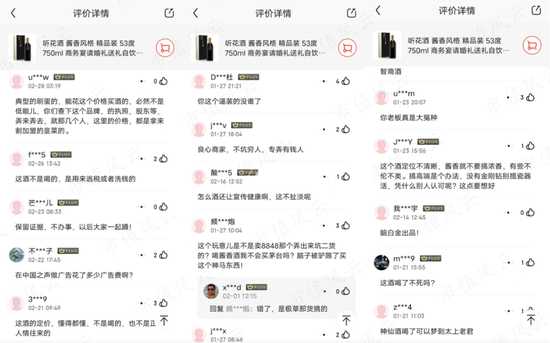

好奇害死猫,风云君实在没忍住好奇心,就跑去京东旗舰店瞻仰一下够资格喝这款酒的都是什么人中龙凤,没想到差点笑死在评论区:刷单的、逃税的、洗钱的、扯淡的、求太上老君托梦的……

(来源:京东)

王多鱼在哪里?

01 连续三年悬于“亿”线,听花四年创收1.2亿

只可惜,梦中故事无法积淀品牌底蕴,更满足不了高端白酒社交撑面子的需求,青海春天的天价听花酒,并没有为张雪峰创造下一个业绩巅峰。

风云君有时候一想到这画面:一个宴请贵宾的主家面对满堂高朋,端上两瓶听花酒,客人的脸色是该红呢,还是该绿呢?

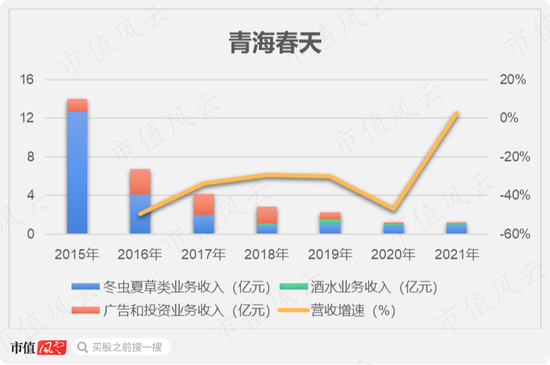

根据2022年业绩预告,青海春天预计全年营收1.57亿-1.64亿,对比2015年借壳上市时的营收14.02亿,相差十万八千里。

(来源:上市公司公告20230131)

2016年,冬虫夏草梦破灭后,青海春天的业绩表现就开始一落千丈。而后陆续开拓广告、投资等业务,均表现不佳。

自2018年起,青海春天进军白酒行业,两大业务主线逐渐形成:

一是以冬虫夏草类药品为主的大健康业务;

二是以“听花”“读花”系列酒水产品为主的快消品业务。

其中,大健康业务仍是创收主力军,每年营收0.8亿-1亿,占比保持60%以上。

酒水业务虽故事不断,四年来一共才创收1.2亿。2021年收入才2,539万,占比仅有21%。

(制图:市值风云APP)

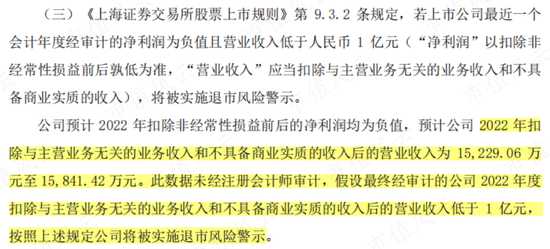

更有趣的是,2022年业绩预告中,有这样一条:假设审计后营收低于1亿,将被实施风险警示。

(来源:上市公司公告20230131)

随后就召来了上交所的连珠炮问询:营业收入如何构成?是否都为主营?是否提前确认收入?是否存在关联交易?

核心思想就是:是否虚构收入卡线过亿,以免遭ST?

上市公司自然否认三连,还请出了年审会计师来背书。

也不能怪上交所咸吃萝卜淡操心,人家这一番问询还是有理有据的,毕竟2022年9月刚因经销商推广服务等问题,被查出虚增营收682.26万,时任财务总监王林被予以监管警示。

这样的公司,恐怕财务总监很可能沦为耗材。

无独有偶,2020-2022年,上市公司的营收分别为1.24亿、1.28亿、1.52-1.58亿(预计),连续三年都刚好守住亿元生命线,完美避开ST。

02 做白酒这四年,掏空了家底

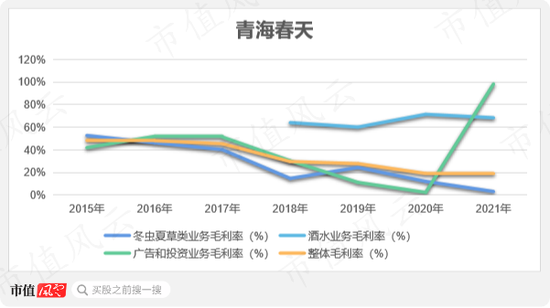

营收悬于“亿”线,盈利稀里哗啦,上市公司的毛利率也一路向下:从2015年的48.31%跌到2021年的19.73%,跌了近30个百分点。

分产品来看,冬虫夏草类业务毛利率下滑得更为明显,2021年其毛利率仅为3.18%,相较2015年巅峰期少了近50个百分点。

广告和投资业务的毛利率可谓大起大落,2020年跌至谷底2.39%,2021年又大幅回升到98.21%,原因还是其投资项目到期退出,投资损失同比减少7,675万。

仅有酒水业务的毛利率能够稳定在60%-70%,奈何买单的太少,自然贡献不了多少利润。

(制图:市值风云APP)

2018年,是上市公司利润断崖式下滑的起点,残喘两年后还是不堪重负,2020亏损3.2亿。

此后三年一路向负,累计亏损7.88亿-8.78亿,近乎亏空了以往“冬虫夏草”攒下的家底。

根据2022年业绩预告,预计全年归母净利润为-2.19亿至-3.09亿;扣非归母净利润为-2亿至-2.9亿,凄凄惨惨戚戚。

(注:2022年数据取自业绩预告中间值,制图:市值风云APP)

天价酒的上下游,站满了老熟人!

01 上游:都是虫草时代的老相好

前面提过,听花酒实为宜宾听花酒业生产,青海春天向其采购后再进行销售。

因此,每年青海春天需要向其支付采购款。

2018-2021年,宜宾听花酒业均是青海春天的前十大供应商,但采购金额逐年下滑,前三年分别采购3,716万、1,914万、949万酒水。

与之对应的,是连续飙涨的预付款项。以2019年为例,青海春天向其采购酒水1,914万元,却新增了1.11亿预付账款。

难道把后续几年的采购款一起预付出去了?那2020年采购949万酒水,为什么又要增加2,339万预付账款?

2021年,青海春天给宜宾听花酒业的预付账款,又一次增加了2,600万。

(注:2021年采购金额未披露,制图:市值风云APP)

这些预付款项,究竟用于何处?为何青海春天这么心甘情愿地,为宜宾听花酒业掏钱?

是不是有些奇怪?

上交所的雷达也感应到了,便发函一问究竟。

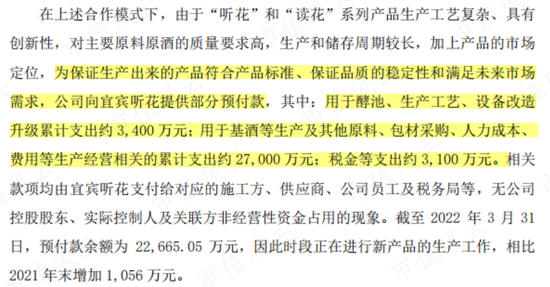

上市公司洋洋洒洒写了千字小作文以证清白,“为保证生产出来的产品符合产品标准、保证品质的稳定性和满足未来市场需求”,需要提前几年预付巨额款项的啦。

(来源:上市公司公告20220610)

好家伙,这是既给钱还给技术指导啊!

为宜宾听花酒业建酵池、建产线、改设备、买基酒、买劳动力,那还需要宜宾听花酒业干啥?

青海春天又不是没酒厂!

看问题的本质,还是要看人。就比如宜宾听花酒业的两位老板李蓉全、林晓莉,是青海春天早在虫草时代就交好的“老熟人”了。

(来源:天眼查)

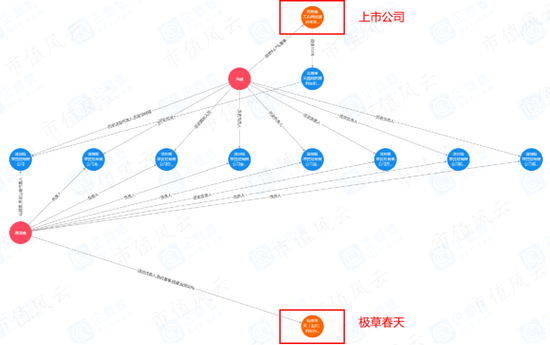

李、林二位,先后担任过广东极草药用资源科技有限公司(下称:广东极草)董事,而这家公司是上市公司冬虫夏草纯粉片的经销商,曾从上市公司手中以100万价格受让子公司深圳极草。

风云君又来看了看这家广东极草,一不小心看到个老熟人——其股东兼董事康瑞鑫,要问有多“熟”,可以打开市值风云APP瞧瞧看看。

康瑞鑫控股公司之一极草春天,是青海春天2012-2014年的第一大客户,贡献收入合计2.14亿。

康瑞鑫控股公司之二迪沃特商贸,也是青海春天2012-2013年的前三大客户,贡献收入9,183万。

换句话说,康瑞鑫,是青海春天得以借壳上市的大功臣。

另外,青海春天在冬虫夏草纯粉片项目被叫停后,竟然把专利技术授权给康瑞鑫控股的极草春天,每年使用费1,200万。结果三年时间,仅收到了200万,还心甘情愿地将未收回部分按80%计提坏账准备。

风云君再简单补个极草春天与青海春天的关系图:

(来源:企查查)

就问这关系铁不铁?!

那多付点预付账款,给铁杆兄弟们,不过分吧!

02 下游:“神奇十侠”名不虚传

还有一事,就这么明显的“智商税”白酒,每年居然还能卖出几千万。

整得风云君一脸懵逼问号,是自己还不够努力吗?还没能偷窥到富人们的世界?

快让风云君看看,谁人傻钱又多?

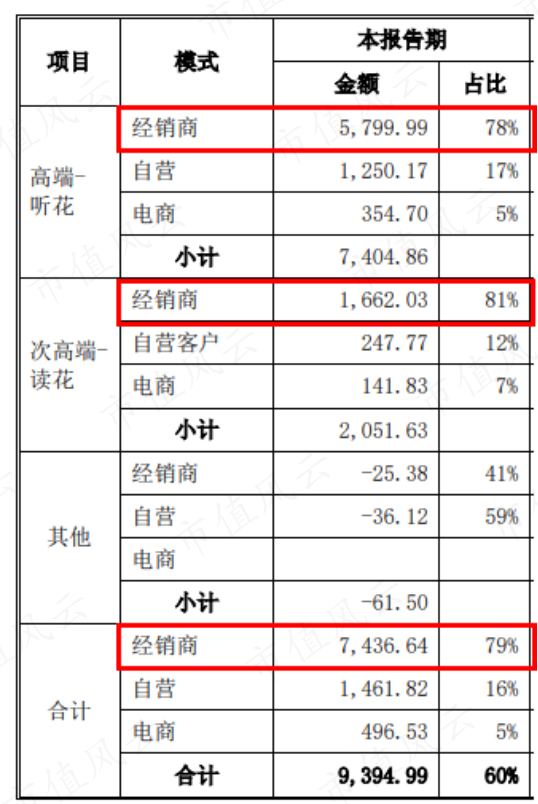

青海春天称,其酒水销售以自营加经销商为主、电商为辅的模式销售,其中经销商占比近八成。

(来源:上市公司公告20230221)

2021年,其酒水业务的前十大客户,均为经销商。以第一大客户苏州听花酒业有限公司为例,于2021年6月成为上市公司经销商。

但企查查显示,这家公司2021年7月26日才成立,2021年8月12日才拿到食品经营许可证。

(来源:企查查)

100万注册资本、0个参保员工,就能为上市公司带来千万级订单,牛啊!

还有金华市读花酒业有限公司,2022年3月成立,注册资本10万块,0员工,压根没拿到食品经营许可证,就成为酒水业务经销商。

成立不到三个月,就成为上市公司第三大客户,贡献营收796.31万元。

杭州读花酒业有限公司和榆林听花酒业有限公司,都是2022年4月成立,同样也是没证即成经销商。成立不到两个月,分别成为第七大客户、第九大客户,贡献收入278万元、177万元。

山西迦馈物贸有限公司,2019年10月末成立,2019年12月24日拿证,0参保员工,成立两个月,拿证8天,即成为2019年第一大客户,贡献收入3,068万。

舟山华人爱运营有限责任公司,2019年4月成立,2019年6月拿证,2019年年末已在上市公司前十大客户之列,贡献收入664万。

……

这一个个业绩爆发力,都跟核武器一样!

巧的是,这种离谱的经销商套路,早在冬虫夏草的年代就时常发生:当时风云君笑称他们是“神奇五侠”,现在该叫“神奇十侠”啦!

要说注册制时代防忽悠防被割,还得数炒股神器市值风云APP,就问你,准不准!

微信号

15618884964