摘要:

华西证券发布研究报告称,长期来看,童装有望成为李宁(02331)新的增长点,且公司扣非净利率提升逻辑不改。维持此前盈利预测,预计23/24/25年营业收入为300/352/4...

摘要:

华西证券发布研究报告称,长期来看,童装有望成为李宁(02331)新的增长点,且公司扣非净利率提升逻辑不改。维持此前盈利预测,预计23/24/25年营业收入为300/352/4... 微信号

15618884964

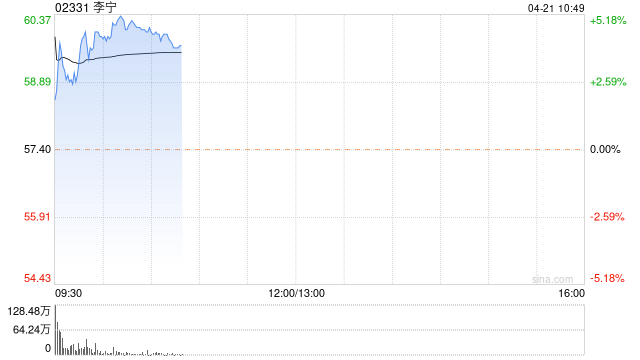

华西证券发布研究报告称,长期来看,童装有望成为李宁(02331)新的增长点,且公司扣非净利率提升逻辑不改。维持此前盈利预测,预计23/24/25年营业收入为300/352/408亿元,23/24/25年归母净利为50.2/60.7/70.1亿元,对应23/24/25年EPS为1.91/2.30/2.66元,2023年4月20日收盘价57.4港元对应23/24/25年PE为30/25/22倍(1港元=0.88元人民币),维持“买入”评级。

事件:

公司公告2023Q1运营数据:整个平台流水中单位数增长,其中线下/电商分别为高单位数增长/10-20%低段下降,零售/批发分别为10-20%中段增长/中单位数增长。

华西证券主要观点如下:

线上下滑由于高基数。

线上下滑主要由于高基数及今年随着疫后复苏,线下好于线上;但预计Q2电商也进入低基数阶段,增速有望转正,且未来新平台仍存在增长空间。

同店恢复乏力。

(1)从开店数来看,23Q1李宁(不含李宁YOUNG)品牌门店数量较年初净减少89家至6206家,同比增长5.62%,其中零售/批发较年初净增加20/-109家至1450/4756家,门店数同比增长23%/1.3%。23Q1李宁YOUNG品牌门店数量较年初净减少55家至1253家,门店同比增长10.4%。

(2)整体同店高单位数下降,其中直营同店/加盟单店出货/电商同比下降低单位数/低单位数/20-30%低段。

投资建议:

该行分析,(1)公司上半年仍处于去库存之中,可能相对影响加盟商发货收入,预计全年收入增长10-20%;若补单需求旺盛,则增速有望超预期;

(2)上半年折扣承压,但Q2有望好于Q1;

(3)中国李宁进入渠道调整阶段、未来主要关注店效提升,公司将聚焦打造主品牌专业运动属性;

(4)长期来看,童装有望成为新的增长点,且公司扣非净利率提升逻辑不改。维持此前盈利预测,预计23/24/25年营业收入为300/352/408亿元,23/24/25年归母净利为50.2/60.7/70.1亿元,对应23/24/25年EPS为1.91/2.30/2.66元,2023年4月20日收盘价57.4港元对应23/24/25年PE为30/25/22倍(1港元=0.88元人民币),维持“买入”评级。

风险提示

时尚运动流行趋势变化风险、库存积压恶化风险、终端折扣加大风险、电商增速放缓、系统性风险。

微信号

15618884964