摘要:

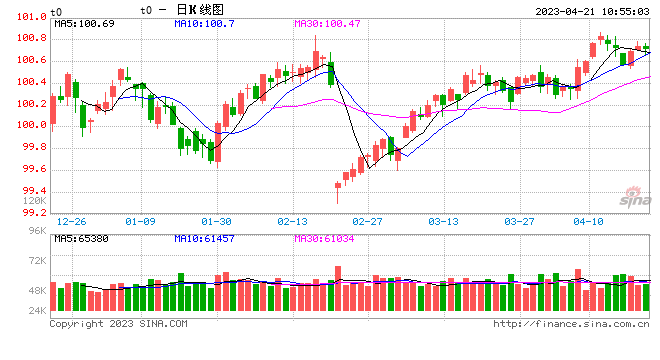

【市场表现】 国债期货多数收跌,10年期主力合约跌0.03%,5年期主力合约跌0.03%,2年期主力合约平收。截至发稿,10年期国开活跃券“22国开20”收益率下行0.5...

摘要:

【市场表现】 国债期货多数收跌,10年期主力合约跌0.03%,5年期主力合约跌0.03%,2年期主力合约平收。截至发稿,10年期国开活跃券“22国开20”收益率下行0.5... 微信号

15618884964

【市场表现】

国债期货多数收跌,10年期主力合约跌0.03%,5年期主力合约跌0.03%,2年期主力合约平收。截至发稿,10年期国开活跃券“22国开20”收益率下行0.5bp,10年期国债活跃券“23附息国债04”收益率下行0.1bp,3年期国开活跃券“23国开02”收益率下行0.55bp。

【资金面】

公开市场方面,央行开展340亿元7天期公开市场逆回购操作,当日90亿元逆回购到期,当日净投放250亿元。4月LPR报价不变,为连续第8个月持稳。1年期LPR报3.65%,上次为3.65%;5年期以上品种报4.3%,上次为4.30%。数据显示,自2019年8月LPR改革以来,1年期LPR一共下调8次累计下调66bp,5年期以上品种共下调6次累计下调55bp;2022年以来,5年期以上LPR报价已经下调三次,累计下调35bp。自2022年8月LPR非对称性下调以来,LPR已经连续8个月“按兵不动”。资金面,周四资金仍显紧平衡,不过市场整体预期尚属平稳。隔夜回购加权利率续升至2.2%上方,续创一个月新高,七天期利率则小降,两者倒挂幅度扩大。长期资金方面,全国和主要股份制银行一年期同业存单最新发行报价在2.62%-2.63%附近。

【消息面】

央行表示,今年一季度金融运行总体平稳,流动性合理充裕,信贷结构持续优化,实体经济融资成本稳中有降,金融支持实体经济的力度明显增强。下阶段,稳健的货币政策要精准有力,稳固对实体经济的持续支持力度,预计2023年信贷投放以及社会融资规模增长将保持平稳。央行表示,我国将继续实施稳健的货币政策,坚持以我为主,稳字当头,保持货币信贷合理增长,确保利率水平合适,发挥好结构性货币政策工具的引导作用,支持经济社会发展。

【操作建议】

3月经济数据显示结构有所分化,出口消费均超出预期,基建维持高位,但地产数据有所回落,结构性分化体现当前经济仍是温和复苏,内需修复斜率较1-2月可能有所放缓,往后看消费和出口持续性应持续关注。一季度经济数据公布后及至4月底前,将进入基本面数据真空期,当前市场对后续需求复苏持续性仍存疑,资金面仍稳健且处在机构配置需求释放阶段,短期利空出尽,期债可能阶段性震荡偏多,4月以后走势仍有待基本面情况定调。今日30年期国债期货即将上市,新品种上市初期由于投资者尚不完备、市场投资策略尚不成熟或有较多定价误差带来的交易机会,推荐关注30年期品种期现套利、30-10年品种跨品种策略交易机会。

免责声明

本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。

本报告反映研究人员的不同观点、见解及分析方法,并不代表广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。

本报告旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。

广发期货有限公司提醒广大投资者:期市有风险 入市需谨慎!

微信号

15618884964