摘要:

花旗发布研究报告称,重申对中国移动(00941)“买入”评级,目标价81港元,并维持其为行业首选。报告指,中移动首季盈利符合预期,收入及净利润基本符合其历史趋势,收入同比增1...

摘要:

花旗发布研究报告称,重申对中国移动(00941)“买入”评级,目标价81港元,并维持其为行业首选。报告指,中移动首季盈利符合预期,收入及净利润基本符合其历史趋势,收入同比增1...

微信号

15618884964

添加微信

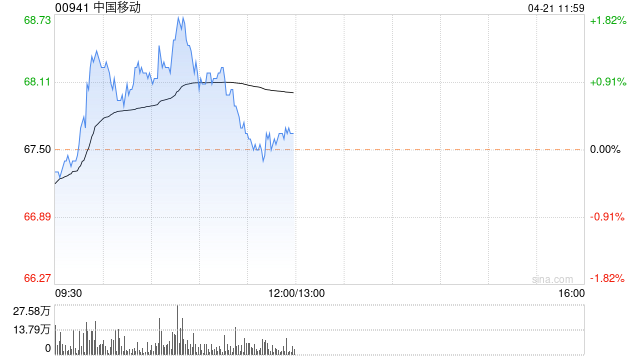

花旗发布研究报告称,重申对中国移动(00941)“买入”评级,目标价81港元,并维持其为行业首选。报告指,中移动首季盈利符合预期,收入及净利润基本符合其历史趋势,收入同比增10.3%。考虑到5G的大规模营运和DICT业务的发展需求,令EBITDA利润率同比收缩1.7个百分点。该行预计,集团表现于未来几个季度将保持营运势头。

该行表示,中移动是具有领先市场地位的潜在5G受惠者,加上DICT业务的强劲增长前景,且有具有吸引力的逾7%股息收益率。

微信号

15618884964

添加微信