摘要:

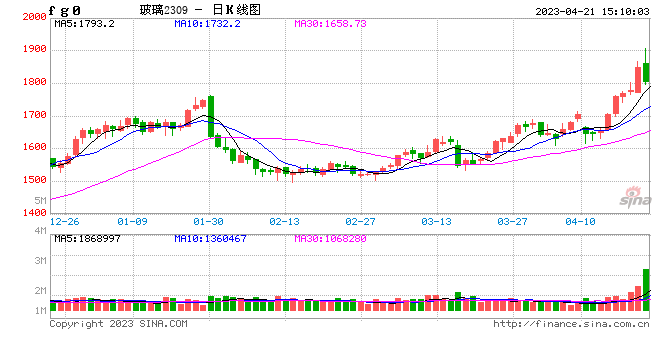

快讯:2023年4月21日,玻璃期货主力合约日内转跌,此前一度涨超5%。...

摘要:

快讯:2023年4月21日,玻璃期货主力合约日内转跌,此前一度涨超5%。... 微信号

15618884964

快讯:2023年4月21日,玻璃期货主力合约日内转跌,此前一度涨超5%。

纯碱:投产预期叠加累库,空单持有

玻璃:产销持续偏强,09合约多单继续持有

【玻璃和纯碱现货行情】

纯碱:现货送到2900-3000元/吨。

玻璃:贸易商报价1550元/吨附近。

【供需】

纯碱:

截止到2023年4月20日,周内纯碱整体开工率92.94%,环比涨2.21%。截止到2023年4月20日,周内纯碱产量62.10万吨,环比增加1.47万吨,上涨2.42%。

截止到2023年4月20日,本周国内纯碱厂家总库存38.68万吨,环比增加6.23万吨,上涨19.20%。

玻璃:

截至2023年4月20日,全国浮法玻璃日产量为16.05万吨,环比持平,本周(4月14日-4月20日)全国浮法玻璃产量112.34万吨,环比+0.32%,同比-6.28%。

截止到20230420,全国浮法玻璃样本企业总库存5030.9万重箱,环比-14.07%,同比-26.5%。折库存天数22.1天,较上期-3.7天。本周浮法玻璃各地区生产企业产销率普遍较高,平均达到130%,整体去库幅度明显扩大。

【分析】

纯碱:本周纯碱继续累库格局,投产预期逐渐临近,纯碱大势已去,玻璃-纯碱产业链利润将重新再分配,未来纯碱大趋势向下,过程或波折反复,但方向明确。虽然推演平衡表09合约之前较难形成过剩,但预期和情绪走弱将推动现货提前降价,进口增量等干扰因素同样对高价纯碱形成威胁。当前纯碱行业利润仍处高位,下方空间较大,投产预期下的供应压力是未来交易主逻辑,已入场09空单可继续持有,未入场者保持反弹逢高空的交易思路。

玻璃:产销率保持高位,玻璃厂去库超预期,近月05持续拉升,更多已是资金行为。09近两日大幅拉涨。经过前期非标套、地域价差套利,厂家大幅去库。此轮下游深加工补库较多,沙河、湖北地区厂家库存去化较多。据了解,下游深加工家装行业订单情况较好,但工程单表现一般,地产实际需求还有待进一步跟踪。短期内高频产销数据及市场情绪支持盘面继续冲高,上游库存已基本去化,建议09多单暂持有。

【操作建议】

纯碱:空单持有

玻璃:09多单持有

【短期观点】

纯碱:中性偏空

玻璃:中性偏多

微信号

15618884964