摘要:

近日,证监会一纸公告,揭穿了*ST奇信(维权)(002781.SZ)长达8年的造假史,其上市前后(2012年-2019年)累计虚增利润数额达到惊人的26亿元。公司股票也因此可...

摘要:

近日,证监会一纸公告,揭穿了*ST奇信(维权)(002781.SZ)长达8年的造假史,其上市前后(2012年-2019年)累计虚增利润数额达到惊人的26亿元。公司股票也因此可... 微信号

15618884964

近日,证监会一纸公告,揭穿了*ST奇信(维权)(002781.SZ)长达8年的造假史,其上市前后(2012年-2019年)累计虚增利润数额达到惊人的26亿元。公司股票也因此可能被实施重大违法强制退市。

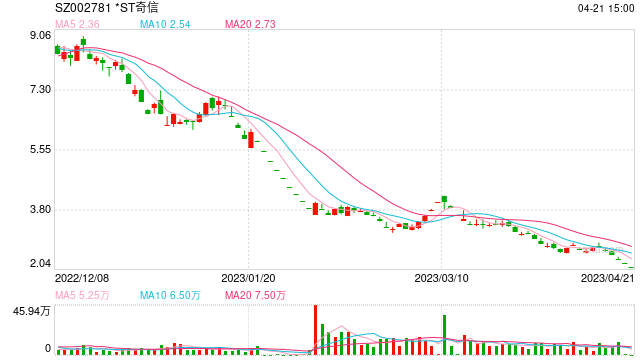

消息一出,各路资金仓皇而逃。至4月21日,*ST奇信股票已连续4个交易日一字跌停,年初至今累计跌幅约68%。

4月21日下午,界面新闻记者来到*ST奇信办公地深圳市南山区西丽街道曙光社区中山园路1001号TCL国际E城F5栋7层,现场仍有不少人员在办公,偶有访客进入。

据*ST奇信前台一位工作6~7年的老员工介绍,该楼7层一整层均为公司办公区域,共有员工一百余名,“目前大家都还在正常办公”。同时该员工表示,“我们也是近期才知道(造假)这个事”,“现在还没有投资者找上门”。

但当日来“讨债”的供应商却不少。界面新闻记者到达*ST奇信时,现场有4~5名追债者在公司前台旁的休息区,其中一名自称被上市公司欠账50余万的大理石供应商向记者表示,其从今年3月以来多次上门要账,“但一直没有结果”,这期间前来讨债的供应商络绎不绝,“讨债金额有达上千万的”。

直到界面新闻记者离去,未见上市公司负责人员前来与讨债供应商交涉。

IPO前开始造假,8年虚增利润26亿

证监会4月19日下发的《行政处罚及市场禁入事先告知书》显示,*ST奇信早在披露IPO招股说明书时就已开始造假行为。

为了能够顺利上市,*ST奇信从2012年便开始粉饰业绩。2012年至2015年上半年,公司通过“签订虚假或放大金额的工程合同”、“对内部承包项目少计成本”等方式,分别虚增利润2.24亿元、2.51亿元、3.70亿元、1.80亿元,累计虚增利润10.26亿元,虚增利润在当期披露利润总额中的占比均在100%以上。

数据来源:*ST奇信《行政处罚及市场禁入事先告知书》 制图:界面新闻证券组

凭借着虚构的业绩,*ST奇信于2015年12月成功登陆深交所,并获得连续13个涨停,股价一度冲至65.79元(前复权)。

上市后的*ST奇信并没有就此“收手”,反而变本加厉。与上市前的造假手段类似,在2015年至2019年的年度报告中,其通过签订虚假或放大金额的工程合同、对内部承包项目少计成本、体外支付少计费用等方式虚增利润。

根据监管调查,2015年-2019年,*ST奇信分别虚增利润3.71亿元、3.25亿元、3.97亿元、3.79亿元、3.12亿元,合计虚增利润总额达17.85亿元,虚增的利润规模占当年实际披露利润总额的比例均在200%左右波动。

*ST奇信财务造假不仅横跨了上市前后的8个会计年度,且虚增利润金额均超过当期披露利润总额的100%。这也意味着,*ST奇信早于2012年便处于亏损状态。

不仅如此,*ST奇信还被指在公告的证券发行文件中编造重大虚假内容。2020年3月31日,公司公告拟非公开发行公司债券。随后4月3日,公司披露《2020年非公开发行公司债券(第一期)募集说明书》,其中所含2017年、2018年财务数据存在重大虚假内容。同日,*ST奇信完成“20奇信01”的发行,募集资金2亿元。

*ST奇信在公告中称,目前公司正在对《行政处罚及市场禁入事先告知书》涉嫌违法的事实和财务数据予以核实,最终结果以中国证监会出具正式决定书为准。

而一旦造假行为被坐实,*ST奇信将被强制摘牌。公司股票已于4月20日起被叠加实施退市风险警示。

4月21日晚,*ST奇信一连发布3份公告称,公司财务总监马计,董事、副总裁、董事会秘书谭强,证券事务代表余丽丽均因个人原因请辞,辞职后均将不再担任公司及子公司任何职务。

前实控人套现11亿离场,地方国资当“接盘侠”

早在造假被揭穿之前,*ST奇信的原实控人叶家豪已套现11亿元离场。

*ST奇信的造假行为延续至2019年。2020年9月3日,新余市投资控股集团有限公司(以下简称“新余投控”)耗资近11亿元,以每股16.21元的价格,受让了*ST奇信原控股股东新余高新区智大投资有限公司(实控人为叶家豪、叶洪孝父子)及其关联人叶秀冬合计29.99%的股份,并取得了实际控制权。

彼时,*ST奇信刚于不久前发布了2019年年报,当期营收40.14亿元,归母净利润8614.22万元。如今证据表明,当期虚增利润规模占当年实际披露利润总额的比例达到了242.64%。

叶家豪前脚刚离场,后脚*ST奇信便迅速上演业绩“变脸”。自2020年开始,公司年度业绩由盈转亏,2020年(调整前)、2021年的营业收入从2019年的40.14亿元断崖式下跌至21.10亿元、14.53亿元;同期净利润则分别亏损5.55亿元、17.49亿元。

据了解,*ST奇信主营建筑装饰设计与施工,业务范围涉及公共建筑如写字楼、商业综合体、文教体卫设施及精装住宅等领域。

截至2021年底,*ST奇信净资产为-2.43亿元,已经资不抵债。而2022年业绩预告显示,公司2022年末的净资产为-9600万元至-6800万元。

这也意味着,若*ST奇信2022年年报披露的净资产与业绩预告没有大的变化,公司股票将因触及财务类强制退市情形而被终止上市。

一旦*ST奇信退市,新余控股无疑将成为最大的受损者。

公开信息显示,新余投控为江西省新余市的地方国资投资平台。为抢救深陷危机的*ST奇信,新余控股不断为其“输血”,仅资金方面,自2020年以来新余投控已累计借款9.45亿元给上市公司。加上此前的“买壳”费用,新余控股在*ST奇信上的投入已高达约20亿元。

目前,新余控股正积极追偿,以尽量挽回损失。最新公告显示,新余投控与*ST奇信的民间借贷纠纷案件,已有一项获得一审判决,*ST奇信被判偿还到期未能归还的本金及利息4.91亿元,另一起涉案金额3.86亿元的诉讼尚未开庭。

同时,新余投控还对*ST奇信原先的控制者叶家豪、叶洪孝等提起了民间借贷纠纷、股权转让纠纷等诉讼。

谁还将担责?

从《行政处罚及市场禁入事先告知书》公布的拟处罚决定看,*ST奇信及原实控人叶家豪在内的十余名涉事人员都将因上述造假行为而受到处罚。

*ST奇信被监管责令改正,给予警告、并处罚款5000万元;公司原实控人叶家豪则被罚款1400万元,同时被采取终身市场禁入措施;其余涉事14名高管或职员则被处以100万~700万元不等的罚款。

对此,浙江裕丰律师事务所厉健律师表示,“前实控人被处罚预告1400万元,相比其套现11亿元而言,违法成本似乎很低,但实际上,这位前实控人面临的法律后果不仅仅是行政罚款,预计后续还将面临成百上千投资者的巨额索赔。”

厉健进一步解释,“虽然正式处罚还没公布,但根据虚假陈述新司法解释,亏损投资者可以向法院起诉索赔,被告包括*ST奇信、相关中介机构和责任人员等。”

界面新闻记者注意到,在长达8年的财务造假会计年度里,*ST奇信的财报审计机构均为天职国际会计师事务所(特殊普通合伙) (以下简称“天职国际”),后者对*ST奇信年报出具的审计意见均为无保留意见。

上市后的2015年-2019年,天职国际对*ST奇信年报均出具了标准无保留意见的审计报告,其中2017年-2019年审计报告中,“工程建造合同收入”、“应收账款坏账准备”、“应收账款预期信用损失”被列为“关键审计事项”。

在2021年业绩“大变脸”前,*ST奇信曾试图更换审计机构。2021年12月,公司称,因天职国际已经连续多年为公司提供审计服务,拟聘任中兴财光华会计师事务所(特殊普通合伙)(以下简称“中兴财光华”)为2021年审计机构。

然而,仅3个月后,*ST奇信再次公布称,因中兴财光华审计任务繁重及人员调动困难等方面的原因,鉴于时间比较紧迫、天职国际对公司业务较为熟悉,公司再次改聘天职国际担任公司2021年度审计机构,聘期一年。

最终,天职国际对2021年年报出具了保留意见的审计报告,保留事项分别为“疑似非经营性资金占用”、“子公司部分事项审计受限”、“应收账款和合同资产”及“被中国证监会立案调查”。

公开信息显示,天职国际创立于1988年,总部北京。截止到2021年12月31日,天职国际合伙人71人,注册会计师943人,签署过证券服务业务审计报告的注册会计师313人。2021年度,天职国际服务的上市公司审计客户为222家。近三年因执业行为受到监督管理措施7次,从业人员近三年因执业行为受到监督管理措施6次,涉及人员16名。

厉健律师向界面新闻记者表示,根据《证券法》第一百六十三条的规定,证券服务机构为证券的发行、上市、交易等证券业务活动制作、出具审计报告及其他鉴证报告、资产评估报告、财务顾问报告、资信评级报告或者法律意见书等文件,应当勤勉尽责,对所依据的文件资料内容的真实性、准确性、完整性进行核查和验证。其制作、出具的文件有虚假记载、误导性陈述或者重大遗漏,给他人造成损失的,应当与委托人承担连带赔偿责任,但是能够证明自己没有过错的除外。

厉健表示,“根据处罚预告查明的违法事实,*ST奇信财务造假持续时间特别长、虚增利润金额特别巨大,而财报审计机构天职国际为其多次出具‘无保留意见’的审计意见,很显然‘看门人’并没有勤勉尽责,涉嫌构成证券虚假陈述共同侵权。”

厉健认为,参考此前同类案例,后续天职国际等中介机构大概率将面临行政处罚或自律监管措施,同时还会投资者列为共同被告要求其承担连带赔偿责任。

微信号

15618884964