摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 富瑞发布研究报告称,予中兴通讯(00763)“买入”评级,下调今年收入预测4%,但将核心营运利润...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 富瑞发布研究报告称,予中兴通讯(00763)“买入”评级,下调今年收入预测4%,但将核心营运利润...

微信号

15618884964

添加微信

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

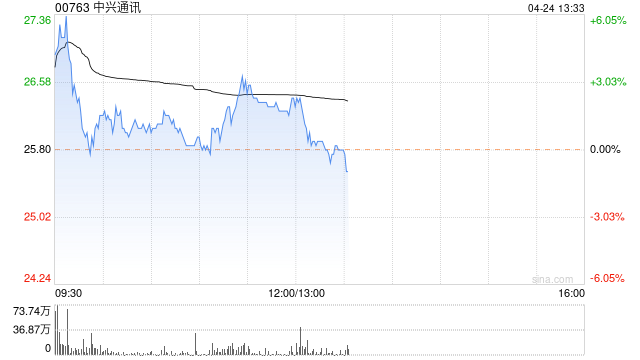

富瑞发布研究报告称,予中兴通讯(00763)“买入”评级,下调今年收入预测4%,但将核心营运利润和净利润预测上调5%,目标价由29.1港元上调至32.43港元。该行认为,集团估值仍然不高,而且美国对中国当前领先企业潜在限制所带来的服务器上行空间并未体现在价格中。

报告中称,公司首季收入仅增长约4.7%,逊于预期,可能是受到疫情和智能手机销售疲弱所影响。但2023财年毛利率为44.5%,比该行预期高出7个百分点,这或是由于营运商在收入组合中的占比更高以及其毛利率进一步上升。此外,公司核心营运利润增长45%,净利润增长19%,但如果撇除库存减记,将增长42%。

微信号

15618884964

添加微信