摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 原标题:2023年1月致投资者的一封信 济容投资是一个新兴的资管平台,其对冲基金产品为人民币和...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 原标题:2023年1月致投资者的一封信 济容投资是一个新兴的资管平台,其对冲基金产品为人民币和... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:2023年1月致投资者的一封信

济容投资是一个新兴的资管平台,其对冲基金产品为人民币和美元客户管理全球股票资产。我们的团队来自华尔街顶级机构,覆盖的行业包括科技、泛消费、新能源以及金融科技。济容团队同时管理在Nasdaq交易的主动管理型ETF,代码 WUGI,专注投资全球数字新经济。

“通货膨胀正在回落、就业市场的数据还能持续见好,这是好现象。”

Jerome Powell,美联储主席,于FOMC记者会

刻舟求剑

在这次的投资者信中,我们想认真地反思过去一年间犯的错误。去年的市场对成长型资产很不友好,这是事实,但不该成为我们的借口。我们在这过程中犯了不少错误:低估了快速高企的利率下成长资产的脆弱程度,即使都是高质量的标地;没有能够尽早意识到“大扭曲”和之后的“回归常态”的本质以及程度;通胀的粘性和美联储打压通胀的决心也一直让我们惊讶,等等。

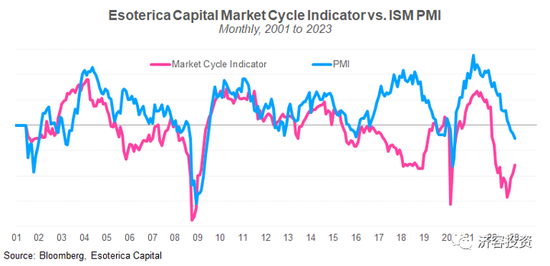

在这之中最大的错误是在投资策略上的刻舟求剑。当Jay Powell在2021年11月不再坚持强调通胀的暂时性,我们已经意识到美联储将很快开启紧缩政策。一月初公布的12月份FOMC会议纪要更是强化了这个观点。我们自研的市场周期指数也警示,金融市场风险溢价在快速恶化 (图1)。尽管知道所有这一切,我们当时的想法是这样的:

图1

“没到时候退出市场,但要谨慎地选择风险敞口”

通过历史数据我们发现,当1)我们处于加息周期的初期,2)利率曲线呈平缓趋势,但离倒挂仍有一段距离(现在是60多个基点),以及3)PMI度过峰值,但仍然处于扩张期的时候,股票市场仍有很大的上涨空间......

“现在远没有到投资者应该离开股市的时候,但如果我们能够随着周期的成熟而选择适当的风险敞口,投资回报可能会更好。从股票因子的角度来看,我们认为,随着利率曲线的继续走平(代表着周期向前),做空价格因子(低估值)和规模因子(小盘股)和做多高质量因子可能是更好的选择。” ---- 2022年1月,至投资者信

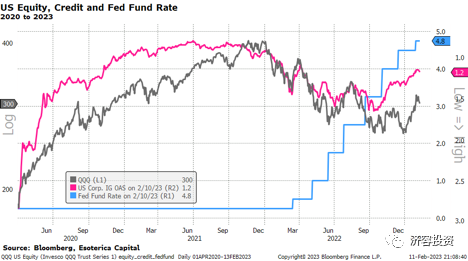

是的,回过头看,在美联储加息的初期,我们没有及时地降低股票投资总敞口和净敞口,而是试图优化我们的敞口结构。但这些局部的优化在整个市场的Beta崩溃时显得杯水车薪 (图2)。我们对宏观大势的这一误判,直到3月底才找到机会弥补 (下次再讲)。

图2

讽刺的是,过于拘泥于以往的成功战术,反倒成了我们判断错误的主要原因;我们没有彻底想清楚这次紧缩周期到底有什么不同;我们下意识地依赖于经验,而不是客观事实和逻辑推理,这一切直接导致我们错过这一轮真正驱动资产价格的核心因素。

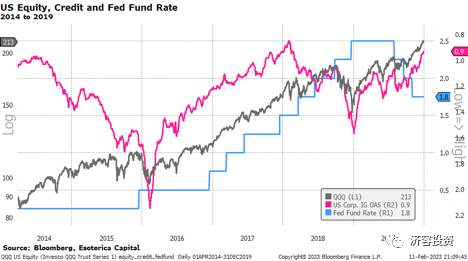

图3

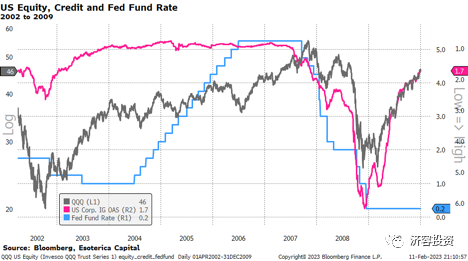

图4

举一些实际的例子:在2015-2019 (图3)、2004-2007 (图4) 两次加息周期中,每次都是企业债(IG OAS) 先达到高点,股票永远是最后一个倒下的。当通胀不是问题时,增长是资产定价的核心因素。早期加息只放缓了增长,但还不至于让企业债或股票市场崩溃。当加息进一步加大时,信贷市场率先感受到压力。最终,美联储的持续加息不可避免地影响到所有市场,直到转鸽为止。这是历史上加息周期中最典型的资产价格走法。

但这次加息周期是不同的,我们在过去的一些投资者信中,用大篇幅从不同角度阐述过。大扭曲导致了金融资产泡沫和实体经济中的通胀压力。为了控制通胀,前置加息必须足够强硬,才能将金融资产和实体经济中的泡沫一起挤出来。正因为如此,股票和企业债在这次通胀斗争的初期,就一起倒下了 (图2)。这就是我们犯的最大的错误:没有提前想到这一次加息的真正目的,以及对资产价格与以往不同的影响。

我们认为这次控制通胀的加息已经接近尾声。我们逐步进入加息周期的后半程,增长因素有可能在这个期间重新掌舵来影响资产价格。在接下来的几个月,市场很有可能在“软着陆”和“衰退”中纠结徘徊。让我们静观其变。

该文章为济容团队原创;转载需联系济容投资团队。

微信号

15618884964