摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:格隆汇 格隆汇4月24日丨东吴证券发研报指,晶科能源(688223.SH) 2023...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:格隆汇 格隆汇4月24日丨东吴证券发研报指,晶科能源(688223.SH) 2023...

微信号

15618884964

添加微信

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:格隆汇

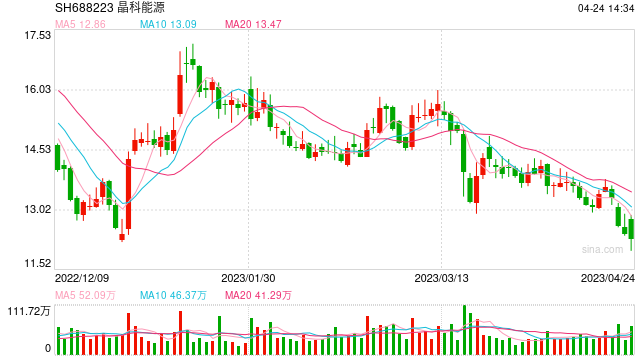

格隆汇4月24日丨东吴证券发研报指,晶科能源(688223.SH) 2023一季报预告归母净利润16-17亿元,同比增长299-324%,业绩符合市场预期。公司2023Q1组件出货13GW,同比增长63%,位居2023Q1组件出货第一;预计2023年底N型电池产能达50GW+。提效上,公司2024年将推出HOT3.0(全域钝化),2025年将TOPCon结合其他技术,预期效率破26%。降本上,公司现已实现组件P/N成本同价,后续随效率提升进一步摊低单瓦成本。预计公司2022-2024年归母净利润为29/72/97亿元,同比+158%/+143%/+35%。基于公司TOPCon行业领先地位,我们给予公司2023年28xPE,对应目标价20元,维持“买入”评级。该股现报12.02元,总市值1202亿元。

微信号

15618884964

添加微信