摘要:

北京时间25日凌晨,美股周一尾盘涨跌不一,纳指下跌。投资者正在等待多家大型科技公司的财报与最新经济数据。...

摘要:

北京时间25日凌晨,美股周一尾盘涨跌不一,纳指下跌。投资者正在等待多家大型科技公司的财报与最新经济数据。... 微信号

15618884964

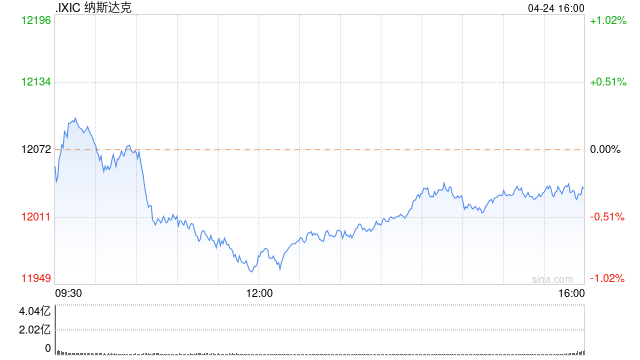

北京时间25日凌晨,美股周一尾盘涨跌不一,纳指下跌。投资者正在等待多家大型科技公司的财报与最新经济数据。

道指涨11.90点,涨幅为0.04%,报33820.86点;纳指跌51.08点,跌幅为0.42%,报12021.37点;标普500指数跌3.01点,跌幅为0.07%,报4130.51点。

贝莱德宏观策略师Laura Cooper表示,在美联储下次利率会议之前,本周美股市场可能会保持平静,除非投资者在关键企业的财报中看到重大惊喜。

Cooper补充称:“我们关注的是通胀背景的影响,以及经济增长放缓对抑制消费需求的影响。”

上周美股三大股指均录得跌幅,并结束了此前连续四周上涨的趋势。几家知名银行在3月份银行危机之后首次公布财报。

根据FactSet的数据,在截至上周五已公布财报的标准普尔500指数成份股公司中,约有76%的盈利超过了分析师的预期。然而,根据Refinitiv的数据,预计标普500指数成份股公司第一季度的收益将整体下降5.2%。

本周美股财报季进入中期阶段,华尔街密切关注多家超级科技股公司的财报结果。谷歌的母公司Alphabet、微软,亚马逊和Meta Platforms都将在这个星期宣布业绩。

关于超级科技公司的财报,纽约大学斯特恩商学院金融学教授Aswath Damodaran表示:“这些公司大都以2022年为契机,将所有坏东西都倾倒在他们的财报里。”

Damodaran补充道:“如果我们从他们的财报中看到很多积极的惊喜,我不会感到惊讶。”

CMC Markets首席市场策略师Michael Hewson表示:“上周多家银行公布的数据基本上好于预期,现在轮到大型科技股了,今年迄今为止,它们推动了美国市场的大部分反弹。”

他表示:“微软、Alphabet、Meta Platforms和亚马逊等公司本周都将发布财报,我们看到纳斯达克100指数今年迄今的优异表现可能面临关键考验。”

投资者也在密切关注最新经济数据,以判断美国通胀是否正在降温、或者美联储是否会在5月初的下次会议上宣布再次加息。

本周的重要经济数据包括一季度GDP数据以及4月消费者信心数据等。

AXS Investments首席执行官Greg Bassuk表示:“我们如此关注经济数据,部分原因是我们认为投资者的关注焦点仍然围绕着美联储和利率。我们认为,未来7到10天内的经济报告,将成为美联储最终行动的真正重要驱动力。”

Bassuk补充道:“坦率地说,我们预计数据会好坏参半。我们认为,这将继续造成不确定性和持续的波动性。”

焦点个股

特斯拉在其关键的加州市场的份额在2023年第一季度继续下滑。加州能源委员会的数据显示,2023年第一季度中,特斯拉在加州纯电车市场份额为59.6%,低于2022年全年的72.7%,创下2017年以来的最低值。

另据报道,特斯拉上海工厂本月早些时候已开始生产今年将在加拿大销售的Model Y,这将是特斯拉首次从中国向北美出口汽车。而一份生产备忘录显示,这款车的设计和测试目标均为出口到北美,本季度的目标是生产近9000辆。

特斯拉向美国证券交易委员会(SEC)递交文件,披露公司今年第一季度的运营细节。文件显示,2023年第一季度,特斯拉在中国市场收入达48.91亿美元,同比增长仅5.18%。文件显示,特斯拉第一季度在美国的销售收入达112.47亿美元,同比增长28.77%;德国、亚太等其他市场贡献71.91亿美元,同比增长33.86%。特斯拉的一季报显示,公司一季度实现总营收233.29亿美元,同比增长24%,但净利润为25.13亿美元,同比下降24%。

富国银行将医疗设备制造商美敦力评级从持有上调至增持。该行预计,美敦力将受益于成熟的产品管线和不管改善的医疗技术。

3B家居按照《破产保护法》第11章在新泽西申请破产保护。

可口可乐第一财季业绩超预期。

瑞银首席风险官在瑞信事件后留任。

瑞士信贷宣布第一财季营收同比增长319%。

美国雅保公司称智利锂产业国有化对经营无重大影响。

Moderna公司CEO出售约为1143万美元股票。

花旗下调第一太阳能评级至“卖出”。

网约车公司Lyft拟大幅裁员并许诺补偿至少10周工资。

飞利浦第一财季可比营收增速、调整后EBITDA远超预期。

微信号

15618884964