摘要:

截至发稿,中信银行涨超5%,瑞丰银行、宁波银行、长沙银行、平安银行等跟涨。 4月25日,银行板块早盘异动拉升,截至发稿,中信银行涨超5%,瑞丰银行、宁波银行、长沙银行、平安...

摘要:

截至发稿,中信银行涨超5%,瑞丰银行、宁波银行、长沙银行、平安银行等跟涨。 4月25日,银行板块早盘异动拉升,截至发稿,中信银行涨超5%,瑞丰银行、宁波银行、长沙银行、平安... 微信号

15618884964

截至发稿,中信银行涨超5%,瑞丰银行、宁波银行、长沙银行、平安银行等跟涨。

4月25日,银行板块早盘异动拉升,截至发稿,中信银行涨超5%,瑞丰银行、宁波银行、长沙银行、平安银行等跟涨。

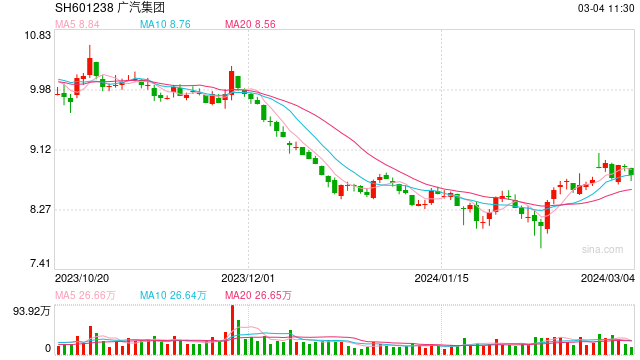

从资金流向方面看,外资对国有行整体增持,仅邮储、农行减持。

据中银证券统计,3月2日至今,国有行中,外资小幅增持交行、工行、建行、中行4家,交行增持幅度最大,外资占比增加0.06个百分点。外资减持邮储、农行,对邮储银行减持比例较大,外资占比下降0.24pct,4月中旬以来,开始转为增持。目前邮储银行2023PB0.67X,明显高于其他大行,股息率4.84%,低于其他大行。五大国有行2023PB均在0.50X左右,2022年股息率均超过6%,为典型低估值高股息品种。

股份行中,外资3月以来增持华夏等4家,其中华夏银行增持比例最高为0.29%,其2022PB为0.35x,估值接近行业底部。其他增持品种,光大、浙商、民生在股份行中亦估值较低,股息率较高,浙商银行股息率为7.02%。股份行中,招行、平安、兴业减持幅度较大。

中信证券表示,2023年一季度,市场利率持续保持低位,存款定期化延续扰动,叠加年初贷款重定价和“提前还贷潮”,银行息差面临较大压力,进而引发市场对季报经营表现承压的担忧,板块估值表现亦相对承压,机构关注度同步降低。展望后续,建议静待上市银行一季度业绩落地,预计二季度开始基本面变量将出现修复,银行板块估值步入可积极配置区域,优选具备长期商业模型价值的公司,可从容布局高性价比品种。

中信建投表示,随着疫情阴霾褪去、实体经济稳步复苏,国务院、央行等各方近期未有提及“银行让利”、“进一步降低融资成本”等表述。预计贷款利率持续下行的压力期或将结束,三年疫情期间的阶段性逆周期调控政策在发挥了巨大作用后,正稳步退出,银行业经营思路逐渐回归常态。今年一季度重定价的一次性影响之后,息差将进入全行业逐步企稳、部分高弹性银行率先回升的新趋势,这个拐点是重要的行业催化剂,重申看好银行板块。

微信号

15618884964